经过10余年的重铸,船舶融资业务发展形成了以银行贷款为主,资本市场融资以及金融/融资租赁融资等多种形式并存的格局。当然,KG融资模式仍在发挥一定的作用

2008年暴发的国际金融危机以及由此导致的船舶资产贬值,促使全球船舶融资格局发生显著变化。传统的欧洲银行由于船舶资产坏账的增多而缩减船舶融资规模,导致德国船舶融资的顶梁柱——KG融资模式随之萎缩。

经过10余年的重铸,船舶融资业务发展形成了以银行贷款为主,资本市场融资以及金融/融资租赁融资等多种形式并存的格局。当然,KG融资模式仍在发挥一定的作用。

银行信贷为主

尽管较2008年之前有所萎缩,但是银行信贷仍为船舶融资的主要形式。2019年,全球船舶融资市场成交206笔银团贷款,合计860亿美元。在集装箱船领域,2019年9月,英国Global Ship Lease获得2.68亿美元银团贷款,贷款期限为5年。

上半年,主要集装箱船独立船东仍通过银行贷款获取资金,以用作船舶融资等。根据高世迈的业绩报告,其上半年获得超过3亿美元的信贷融资。其中,2.1亿美元主要用于偿还到期贷款;约1亿美元用于船舶融资(高世迈主要从欧洲金融机构获得资金)。达那俄斯的信贷融资金额稍小,该企业转向总部位于亚太的银行获取信贷融资。上半年塞斯潘也在信贷市场获得两笔大额融资。其中,1.5亿美元信贷融资作为循环贷款展期之用;3.4亿美元融资作为新购船舶融资(见表1)。

目前,在船舶融资市场上较活跃的银行主要分布在欧洲和亚洲。根据克拉克森数据,目前船舶资产规模排名全球前五的分别为BNP Paribas、中国进出口银行、中国银行、KfW IPEX-Bank和ABN AMRO。

资本市场补充

通过资本市场获取资金已经成为集装箱船独立船东重要的融资形式。目前,包括塞斯潘、高世迈、达那俄斯、英国Global Ship Lease以及挪威SFL Corporation等独立船东在纽约证券交易所挂牌上市,德国MPC Container Ships在挪威证券交易所上市。

塞斯潘于2005年10月挂牌上市。目前,46.2% 的股份由控股企业Fairfax Financial Holdings Limited持有;18.4%股份由Dennis R. Washington持有;5.7%股份由Copper Lion, Inc.持有。塞斯潘最后一次增发是在2018年3月,获得1391万美元融资。

达那俄斯于2006年10月挂牌上市。目前,43.71% 的股份由内部管理层持有;39.18%股份由机构投资者持有。达那俄斯的主要机构投资者包括HSH Nordbank AG(持有12.7%股份)、The Royal Bank of Scotland Plc(10.2%)和RBF Capital LL(5.8%)。挂牌上市后,达那俄斯曾数次通过增发获取融资,2019年11月,其通过该形式获得5700万美元融资。

高世迈于2010年11月挂牌上市。目前,兄弟三人Konstantinos Konstantakopoulos、Achillefs Konstantakopoulos 和Christos Konstantakopoulos拥有绝对控股权,股份比例分别为22.7%、18.5%和17.2%。高世迈曾数年活跃于资本市场,但新近没有通过增发获取融资。

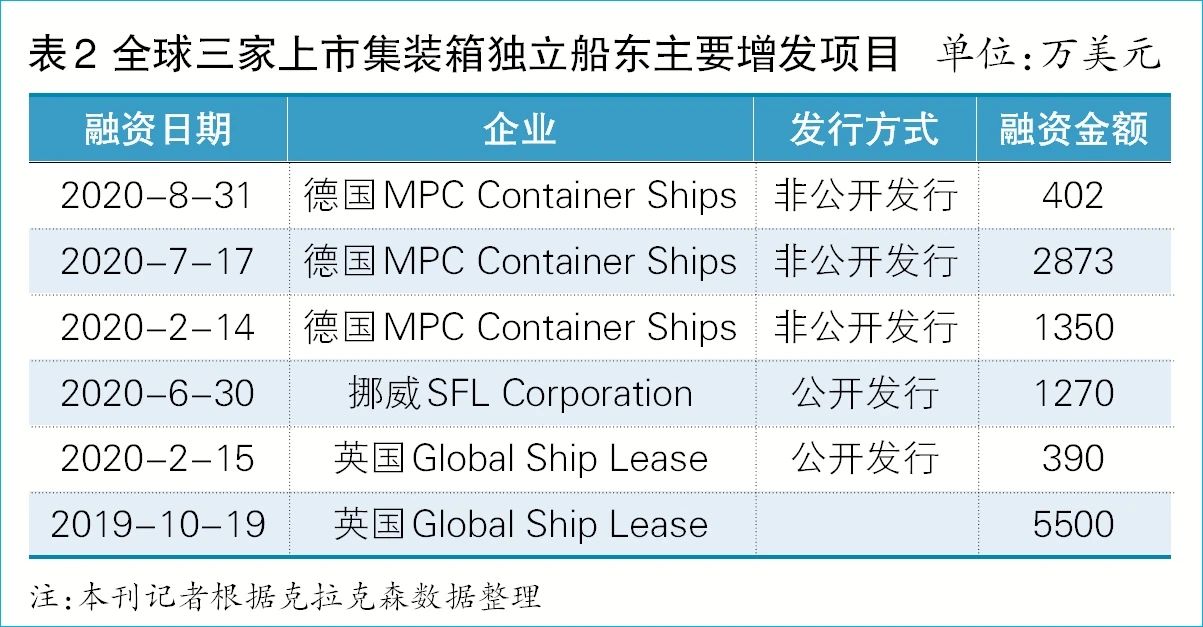

另外3家掌控集装箱船队规模稍小的企业,近来通过增发获取融资。其中,近期陷入危机的MPC Container Ships2020年以来通过3次非公开发行,获取4626万美元融资;Global Ship Lease2019年底获取5500万美元融资后,2020年2月又获得390万美元融资;挪威SFL Corporation于6月底获得1270美元融资(见表2)。

金融/融租企业崛起

2008年以来,船舶融资领域一大看点是金融/融资租赁企业的崛起,其中当属中资租赁企业发展最为强劲。2019年,希腊Petrofin Research创始人Ted Petropoulos评价道:“中资租赁企业发展势头日益强劲,数量大幅增长,融资成本已降至与银行相当,甚至更低。”

截至2018年底,仅中资租赁机构提供的融资总额就从2017年的470亿美元增至513亿美元。不仅中资的工银租赁、交银租赁、招银租赁、国银租赁等租赁企业快速发展,日资的租赁企业也在跟进。

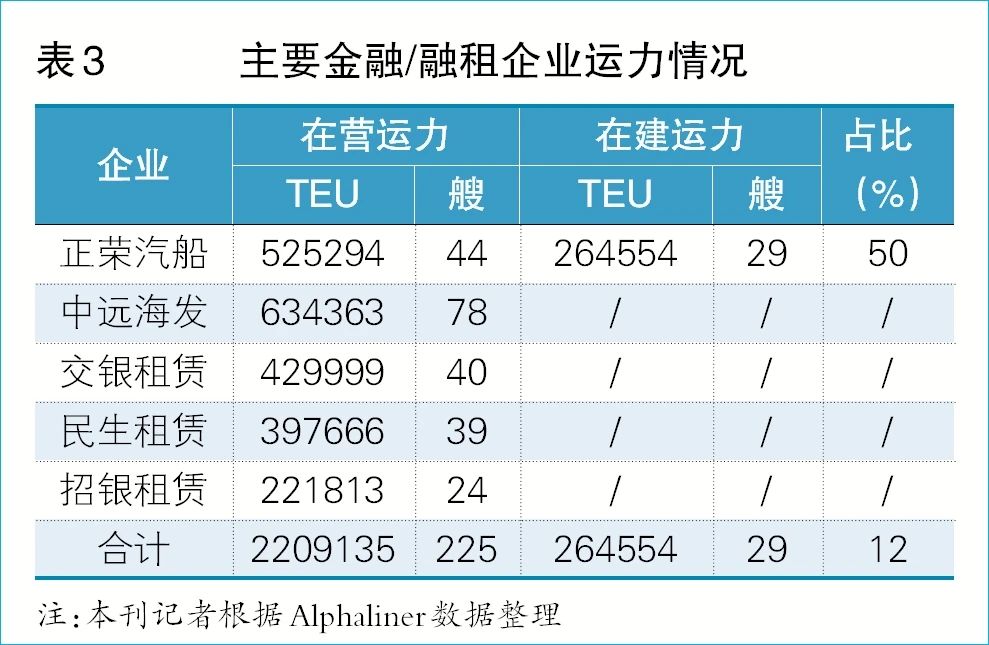

在集装箱船业务部门,日资的正荣汽船,中资的中远海发、交银租赁、民生租赁以及招银租赁等租赁企业,都拥有一支较大规模的船队,成为非运营集装箱船东中的重要力量(见表3)。

据中船租赁总法律顾问赵申介绍:“中资金融租赁企业如工银租赁、交银租赁等率先在大型集装箱船领域开启船舶融资项目。基于班轮业的寡头垄断性质,集装箱船作为起步资产,项目风险更为可控。中资金融租赁企业2012—2014年大规模发展大型集装箱船项目,起步阶段主要与全球前五家班轮公司合作,信用风险较小,发生违约可能性较低。”

目前,不但中资金融租赁企业发展已具有相当规模,包括中船租赁在内的船厂系及航运系融资租赁企业都在快速发展。

KG融资模式式微

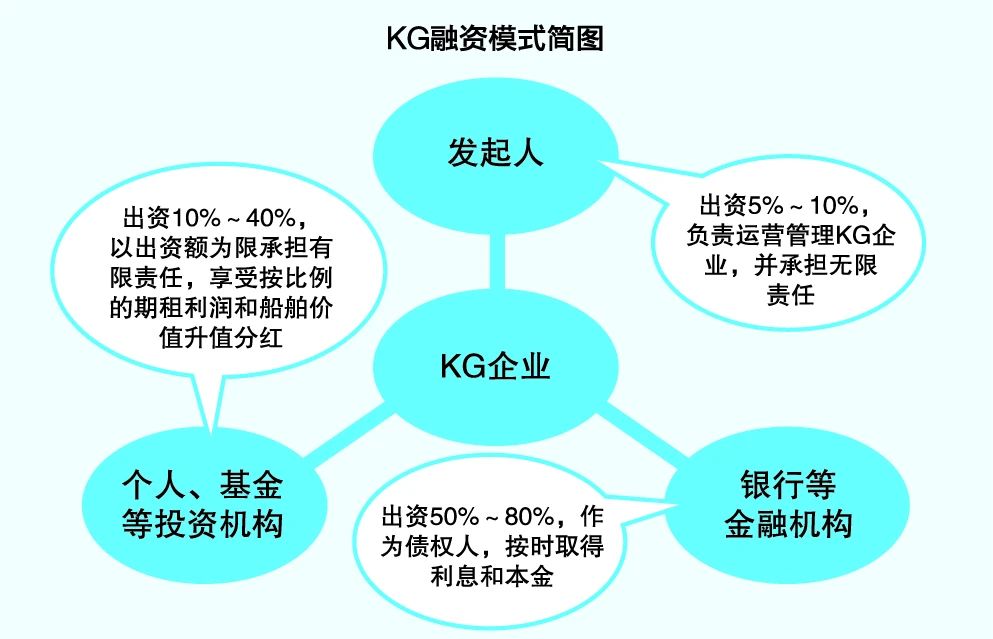

德国的KG融资模式,不但曾支撑德国船队快速扩张,且在全球集装箱船融资领域具有重要地位。根据Alphliner数据,2006—2008年,全球集装箱船新订单的26%由KG融资企业提供。

德国KG融资模式具有三大特点:

首先,以较少的资金获得船舶的长期使用权。通过KG融资模式,发起人只需投入5%~10%的少量资金,就可吸收投资者资金和银行等金融机构借款达到购置船舶的目的(见图)。

其次,具有较大税收优势。KG企业可以通过加速折旧的方式获得税收优势;同时,由于按KG企业实际发起人和投资者获得的利润进行纳税,而不是用KG企业作为纳税主体后再各自缴纳所得税,因而可减少税收环节。

第三,获得船舶管理费用。KG企业的发起人通常为航运企业或船舶管理企业,通过管理KG企业船舶,在获得船舶使用权时,还可获得船舶管理费用。

尽管有多种优势,2008年国际金融危机暴发后集装箱船舶资产价格的大幅下跌,却对KG融资模式造成巨大冲击。2015年,KG融资模式对集装箱船新订单的贡献萎缩至2%。

尽管如此,根据《Journal of Commerce》的数据,至2013年一季度,全球在营集装箱船的1/3是使用KG融资模式获得融资。目前,德国船东仍是集装箱船独立船东中的核心力量,这些船东的存量船舶资产多以KG融资模式获得融资。此外,近年来崛起的MPC Container Ships,通过KG融资模式获取部分船舶融资资金。

06-29 来源:叶伟东 中远保险经纪

04-22 来源: 海丰保险

05-29 来源:全桐 中远保险经纪

02-06 来源:魏长庚、高金永 信德海事

05-12 来源:MecoGroup 租家保赔

08-30 来源:诺亚天泽保险经纪

09-23 来源: Huatai Marine

09-23 来源:海丰保险

05-25 来源:朱荣波 诺亚天泽保险经纪

10-11 来源:诺亚天泽保险经纪