小保赔险——内河船舶保险发展的必由之路

——阮航

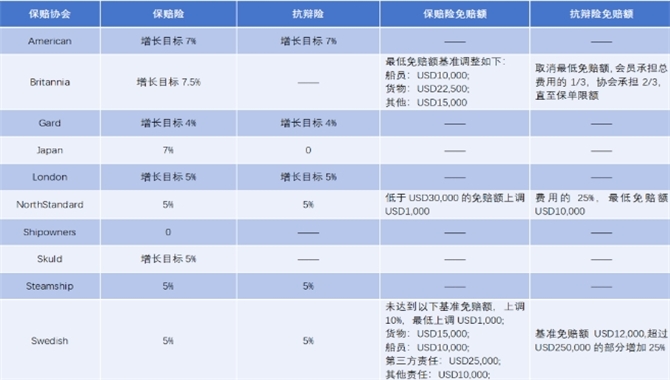

图片来源网络仅供示意

长江经济带是中国新一轮转型开发重要战略,安全便捷、绿色低碳、高起点综合立体交通走廊建设是长江经济建设的重点,给长江航运企业带来前所未有的机遇,同时也面临全新的挑战:安全的便捷才有价值,安全是立身之本,安全是发展的基石!

长江航运作为风险等级较高的行业,航运企业必须从本质安全入手扎实做好船舶安全预控管理,最大限度杜绝和降低事故概率;针对自身风险,因地制宜地规划保险方案,是标本兼治的科学方法论!

下面仅就内河航运企业如何打破现有保险条件局限性,通过引入小保赔等方式完善保险方案谈几点拙见:

一、关于小保赔险

《船东保障和赔偿责任险条款》俗称保赔险,涵盖以下多方面保险责任:污染损害责任、碰撞责任、货物责任、残骸清除责任、被保险船舶的财产、船员人身伤亡和疾病、被保险船舶船员遣返、第三者人身损害赔偿、被保险人财物、拖带责任、施救和法律费用、由船方承担的共同海损分摊、救助人命、对救助人的特别补偿、海事调查、绕航、检疫费用、罚款等。

保赔险是远洋船舶在船壳险之外必备的保险产品。近年来,随着水运业法制建设不断加强,航运企业安全风险意识增强,内河航运企业为顺应主管机关强制要求,除购买油污险以外,还针对自身风险状况,增加了部分保赔险条款,如提货物责任,残骸清除,船员人身伤亡和疾病等,大幅提升自身抵御风险的能力。

取保赔险中的部分条款作为沿海内河船舶保险必要的补充,这就是我们通常所说的小保赔险!

二、内河船舶保险风险现状剖析

(一)人为因素所造成船舶承保的风险

1. 存在侥幸心里:如很多中小型航运公司未给船员购买工伤保险或雇主责任保险,承运货物不买承运人责任保险等,究其原因就是不舍得投入,“拿青春赌明天”!

2. 对风险认知不足:如内河船舶挂靠(代管)现象普遍存在,而实际操作中,基本处于代而不管的状态,挂靠公司往往与挂靠船舶通过私下协议,撇清自身责任和风险,但不能因此排除挂靠船舶所造成第三方赔偿的法律责任。

3. 专业能力亟待提高:主要表象对保险认知存在较大误区,有的航运企业用意外保险替代雇主责任保险,有的认为货主已购货运保险即可替代自己的承运人责任风险。其二,不会针对自身的风险去规划最科学保险方案,如船舶保险价值与投保金额不一致,船舶全损免赔高达20%等。

4. 保险资源配置不足:中小型航运公司获取保险资源的渠道有限,比如单航次承运人责任保险,个体船员的高额度团意险等,虽然潜在市场需求量大,但因为风险等级较高,独立分散,保险人却对此望而怯步。

(二)保险除外责任条款致船舶承保的风险

与《中国人民保险公司船舶保险条款(1986)》相比,《沿海、内河船舶保险条款》赔付范围少,免责条款多,归纳起来主要有以下15 不赔:

1. 本船舶上的货物损失不赔;

2. 本船的财产及物质损失不赔;

3. 舵、螺旋桨、桅、锚、子船的单独损失不赔;

4. 船舶正常的维修,船体自然磨损及机器故障不赔;

5. 清理航道、污染和防止或清除污染的费用不赔;

6. 碰撞或触碰水产养殖及设施、捕捞设施、水下设施、桥的损失不赔;

7. 碰撞或触碰其他船舶、码头、港口设施、航标责任的1/4部分不赔;

8. 本船及第三者的间接损失和费用不赔;

9. 本船及第三者的人员伤亡损害不赔;

10. 船舶不适航不赔;

11. 浪损和座浅不赔;

12. 超出保险标的损失不赔;

13. 保险责任事故证据不足不赔;

14. 被保险人故意或违法行为造成的保险责任事故不赔;

15. 军事行动、扣押、哄抢和政府征用,没收所造成的船舶损失不赔。

三、引入小保赔险对内河船舶保险的战略意义

一是满足安全生产法规的强制要求。《安全生产责任保险实施办法》规定:交通运输等高危行业必须承保安全生产责任保险,包括本单位的从业人员以及第三者人身伤亡赔偿,赔偿金额不得低于30万元。而内河船舶保险及附加险均不能覆盖第三者责任,只有扩展保赔险方能满足法规要求。

二是船员家庭幸福和社会安定团结的保障。内河个体船舶的船员因其身份特殊,既是雇主又是雇员,不便购买雇主责任保险;同时,因其个体分散、风险等级高,保险人不愿为其承保高额度的意外伤害保险。而保赔险能有效覆盖,尤其发生船毁人亡的事故,能给船员家庭一份有效保障。

三是航运企业防范较大风险的必要选项。内河船壳险先天性不足,所能获得赔偿限额仅为1倍船舶价值。若发生恶性碰撞责任事故,致双方船舶沉没,人员伤亡,油污损失,货物灭失,极端情况可能包含多项损失:自身船舶损失,自身货物损失,碰撞责任,油污损失赔偿,残骸清除费用,本船船员人身损害赔偿,对方船员人身损害赔偿,施救和法律费用等,其损失及赔偿责任可达到8倍于船舶价值(极端情况甚至更多);而且内河船舶不受海商法调整,每一项法定的赔偿责任极可能超出本船价值。

因此,内河船舶应根据自身的风险情况,在适当船壳险基础上,适当扩展一些保险险的项目,防范恶性事故可能给企业带来无法承受的打击。

四是船舶提高适货能力的需要。在内河货物运输中,有大量高品位的货物强制性需要船东购买承运人责任保险的,但相当数量的内河船舶因没有购买承运人责任保险,而被高品位市场拒之门外。

五是挂靠公司防范较大风险的需要。内河船舶挂靠公司作为船舶所有人,是法律上的责任人,尤其挂靠船舶所发生碰撞、触碰事故致其赔偿责任超过船舶本身价值的时候,挂靠公司将成为法律上的第一诉讼主体,或至少承担连带责任。有的挂靠公司还承担金融机构的担保责任。显然,通过植入保赔险,提升挂靠船舶抵挡风险的能力,对挂靠公司意义重大!

四、小保赔是内河船舶提升风险控制能力的科学选择

以招商外运长航为代表的多家航运公司清楚认识到内河船舶停靠先天性不足,通过与保险人协商,在船壳险项下扩展关键性保赔险条款,比如船员人身伤亡赔偿责任、第三者人身伤害赔偿责任、提单项下的货物责任、碰撞责任、清淤费用等,这些关键条款是保障航运公司持续稳定发展的刚需和标配,是内河航运企业规避较大风险的护身符!

大型国企因规模优势,管理优势,是高品位的保险标的,深受保险人青睐!对于中小型航运公司、个体船东而言,由于管理和风控能力相对较弱,群体分散,不可能像大型国企一样享受优越的保险条件;同时,由于内河航运附加值普遍不高,若大幅提高保费来优化保险条件显然有些强人所难。

如何在不增加投入,或少投入的前提下,帮助中小型航运企业优化保险方案,提升风险覆盖率呢?大型国企为我们树立了标杆:聚合广大中小型航运公司资源,形成规模效应;加强船舶的风控管理,降低事故概率,提升保险标的品质。我们也能够成为保险人眼中的香饽饽,去享受优越保险条件。

《雇员保岛》航运保险平台应运而生,将致力于通过专家管理,辅以科技治航,培训教育,通过标本兼治,助推中小型航运企业提升风险控制能力,集聚中小型航运公司资源,引领保险人提供质优价廉的保险方案,具体操作方式如下:

一是推行安全专家管理方式,为航运公司制定季节水位安全预案,提供关于船舶航行安全的气象、水文、航道、航行通告、事故预警等方面的安全信息和应急救援技术指导。

二是引入科技手段对船舶进行适时监控,对于船舶偏离航路,或可能发生碰撞危险,通过船舶导航系统提出警示,帮助航运企业提升风控能力,降低事故概率,提升保险标的的品质。

三是发挥保险专家、法律专家优势,为中小型航运公司提供海事处理、保险理赔等方面法律咨询和指导,努力打造内河中小型航运公司风控管理、保险专业服务综合服务平台。

四是通过保险平台、行业沙龙、事故案例教学等多种形式,持续向广大航运公司输入安全航行法规、保险规则以及保险专业知识的培训,帮忙各公司管理人员循序渐进地提升安全法制意识和专业能力。

五是整合全国各地保险公司资源,通过集合竞价的方式,引领保险设计质优价廉的产品方案,重点是引入小保赔险,扩展船舶保险风险覆盖面,为中小型航运公司保驾护航!

尽管一份科学的保险产品对于内河航运企业防灾减损十分具有战略意义,但保险充其量只能作为航运企业安全保障的核武器:最好的状态是一种威慑的存在,一张永远不翻的底牌!内河航运企业应坚定不移地用好安全的常规武器:从人的不安全行为,设备的不安全状况,健全机制和规范管理等方面下足功课,把安全预控工作做实做细,牢牢把握安全的主动权,确保企业长治久安!

延伸阅读:《规避内河船员管理的工伤风险 让企业健康稳定发展》

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

06-29 来源:叶伟东 中远保险经纪

04-22 来源: 海丰保险

05-29 来源:全桐 中远保险经纪

02-06 来源:魏长庚、高金永 信德海事

05-12 来源:MecoGroup 租家保赔

08-30 来源:诺亚天泽保险经纪

09-23 来源: Huatai Marine

09-23 来源:海丰保险

05-25 来源:朱荣波 诺亚天泽保险经纪

10-11 来源:诺亚天泽保险经纪