劳合社起源于300多年前的英国伦敦。它发展到今天,已经占据着伦敦保险市场的半壁江山,经营区域覆盖世界上200多个国家和地区。作为一个正在运营的保险组织,它的历史最为悠久,一直以来因其独特的运作模式以及衍生而来的诸多专有概念,让大家感到熟悉又陌生。

Lloyd's Glossary, 即劳合社术语,是劳合社市场特有的概念和用语,也是大家更好地理解劳合社市场的钥匙和敲门砖。让我们从了解劳合社术语入手,一起走进劳合社、翻阅它的历史和故事,揭开这一保险市场的神秘面纱。

第一章 劳合社市场

1.关于劳合社 (Lloyd's)

当我们谈论劳合社的时候,我们在谈论什么 -- 是保险公司?保险交易市场?社团组织?监管机构?搜索劳合社的介绍您通常会看到以下内容:

劳合社不是一家保险公司,它是全球最为知名的特殊保险与再保险市场。劳合社是基于英国《1871年劳合社法案》以及后续议会法案、将为其会员(members)提供保险交易平台作为宗旨,在英国伦敦成立的一个保险社团 (Society of Lloyd's) 。劳合社会员通过组合形成承保主体劳合社辛迪加(syndicates),共同承担和分散风险。劳合社本身不承接风险,风险都是由其平台上的会员所承保,同时根据监管机构的授权,劳合社对其会员和相关运营主体行使部分市场管理、运行和监管职能。

所以说到“劳合社”,既有可能是指作为承保主体的劳合社辛迪加、也可能是管理市场的社团机构、也可能是位于Lime街的交易大厅、还有可能是以上全部构成的市场整体。

劳合社于1688年起源于伦敦河塔街(Tower Street)的一家咖啡馆。经过300多年的发展,它的交易依然活跃,已然成为全球最领先的特殊保险与再保险市场,并且延续着与众不同的运作模式。劳合社市场上的业务大多数是财产保险以及再保险业务,也有少量寿险业务。劳合社在特殊风险领域拥有不可比拟的承保技术和专长,劳合社的承保人(Lloyd's Underwriter)通常率先承保那些全新的、不同寻常的或非常复杂和高保额的风险,并在全球享有卓著的声誉。本章就向大家介绍一下劳合社市场是如何运行的。

2.市场结构

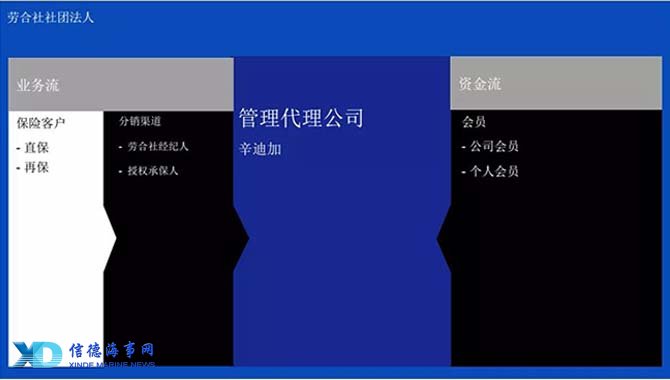

几乎每个接触劳合社的人都会问“辛迪加 (syndicate)是什么”,进而会问“管理代理公司(managing agent)是什么” – 辛迪加不是一个法人、也并不雇用承保人,它只是资本的集合。Syndicate原始含义有财团的意思,确实反映了劳合社辛迪加资本集合的概念。打个不恰当的比方,辛迪加好比基金市场某只基金,但是基金本身无法从事交易,而是要依靠基金公司的管理团队进行投资业务, 基金和基金管理团队的关系可以类比辛迪加和管理代理公司的关系。所以每个辛迪加也都是有编号的哦!

在劳合社市场,保险客户(policyholder)向经纪人、授权承保人或者服务公司(service company)沟通他们的风险保障需求。经纪人(brokers)或者授权承保人(coverholders)将业务交给核保人,由核保人对风险进行定价和核保。一旦核保人对特定风险做出了承保决定,其所在管理代理公司管理的辛迪加就承接了风险。辛迪加是承保主体,但并不会主动或被动做出任何核保行为。辛迪加由会员委托的管理代理公司 (managing agents)来经营,管理代理公司负责聘用核保人、经营辛迪加的业务、并对会员汇报经营结果。

直到如今,劳合社市场虽然已发展了线上业务模式, 但也仍延续着传统的面对面(face to face)的业务谈判形式,以确保高效率地对复杂风险进行有效沟通和快速核保。每一天,依托200多个劳合社注册经纪人和全球4000多个授权承保人的保险中介网络,全世界200多个国家和地区的风险在伦敦劳合社承保大厅进行交易,劳合社市场是当之无愧的高度发达的中介市场。

凭借其全球闻名的品牌,劳合社获得了来自全球各地多样化资本的青睐,其资金结构的设计一方面实现了资本集中的效率,另一方面也为客户提供了最安全的保障。

在劳合社市场,劳合社的会员向辛迪加提供承保风险所需的资本金。这些会员的资本金来源渠道多样,包括全球主要保险集团,上市公司,以及有限合伙人及少数个人会员。劳合社资本金的投入是以风险共担为原则,而承保则以共保为主要形式 – 即单独或者若干个劳合社会员组合形成辛迪加,若干个辛迪加联合共同承保风险和项目。这种既有竞争又有合作的风险分散模式,加上灵活的市场准入以及合理、有效的资本使用,使得劳合社成为历久弥新的保险交易市场。

在劳合社市场的背后是劳合社社团法人的支持,劳合社社团法人本身并不是承保人,而是一个独立的组织和监管者,目的是保护和维护整个市场的声誉。

本章术语解释

● 劳合社(Lloyd's)

根据语境的不同,劳合社可有以下几种含义:1)劳合社社团(Society of Lloyd's),即由个人会员和公司会员组成的社会团体,会员之间相互组合形成一个或者多个辛迪加; 2)英国伦敦劳合社总部大楼里的承保交易大厅,管理代理公司在这里代表辛迪加会员承接保险和再保险业务,也泛指劳合社市场 (Lloyd's market) ;3)劳合社社团法人 (Corporation of Lloyd's) ,负责劳合社市场的监管以及为市场提供相关的支持服务。

● 劳合社社团(Society of Lloyd's)

依据《1871年劳合社法案》成立并以“劳合社”命名的社团。

●劳合社社团法人(Corporation of Lloyd's)

劳合社理事会、劳合社特许经营委员会以及下属委员会构成的各个执行团队。劳合社社团法人本身并不承接保险以及再保险业务,而是为其会员提供全球经营牌照以及其他服务,使管理代理公司能够代表其会员通过辛迪加在全球范围内承接保险和再保险风险。

● 劳合社会员(Members)

指加入劳合社社团的会员,包括个人会员和公司会员。其中,以无限责任形式承接保险业务的个人会员也叫做“Name”,从2003年起劳合社已不再接受以无限责任形式加入的个人会员。

● 劳合社辛迪加(Syndicates)

指一个或者多个劳合社会员的资金集合,通过管理代理公司在劳合社市场承接保险业务,并由劳合社理事会为其分配一个特定的辛迪加编号。即便每年参与某个辛迪加的会员组成可能有所变化,但除有特殊规定,相关辛迪加编号通常是不变的。

● 管理代理公司(Managing Agent)

指经劳合社许可,作为劳合社会员的代理人管理辛迪加及履行承保及其他职能的机构。

● 劳合社经纪人(Lloyd's Broker)

在劳合社,经纪人代表投保人或者分出公司与劳合社辛迪加安排保险和再保险业务。这些经纪人可以注册成为劳合社经纪人,与任何劳合社管理代理公司直接签订业务协议。非劳合社注册经纪人也可以与劳合社管理代理公司签订业务协议,但管理代理公司须认可其满足劳合社的最低标准。只有在劳合社注册的经纪人可以被称作是“劳合社注册经纪人”。

● 授权承保人(Coverholder)

指经管理代理公司授权的公司或者合伙企业,基于授权承保协议的约定,有权代表会员为辛迪加与客户签订保险合同。除“服务公司”类型的授权承保人外,普通的授权承保人可以代表不同的辛迪加签订保险合同。

● 服务公司(Service Company)

又称“服务公司类型的授权承保人”,它通常是由管理代理公司或是管理代理公司的控股公司设立的全资子公司,经批准成为劳合社授权承保人。服务公司通常只能代表其对应的辛迪加签订保险合同。

● 劳合社承保人(Lloyd's Underwriter)

在不同的语境下,可有以下两种含义:1)管理代理公司聘用的代表其管理的辛迪加承接保险业务的专业核保人;2)泛指承接同一风险的一个或者多个风险承担者。

趣味小故事

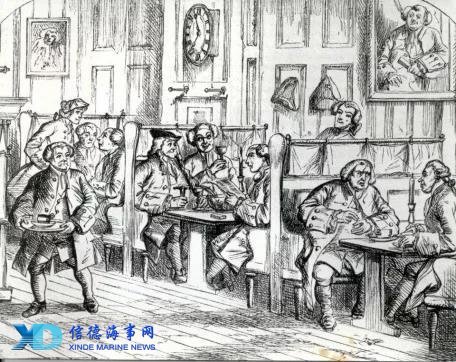

你知道吗?劳合社作为世界上最大的保险与再保险市场,其实最早是从一家咖啡馆发展起来的。

早在17 世纪, 资产阶级革命为英国资本主义的发展扫清了道路,英国的航运业得到了迅速发展。

当时,伦敦的商人经常聚集在咖啡馆里,边喝咖啡边交换有关航运和贸易的消息,其中一家咖啡馆是一名叫爱德华·劳埃德(Edward Lloyd)的英国商人在1688年开设的,位于泰晤士河畔的塔街(Tower Street)上。劳埃德咖啡馆临近一些与航海有关的机构,如海关、海军部和港务局,因此这家咖啡馆就成为经营航运的船东、商人、经纪人、船长及银行高利贷者经常会晤交换信息的地方。而后,许多保险商人也常聚集于此,与投保人接洽保险业务。劳埃德咖啡馆在当时也渐渐被商人们熟知为是保险交易的地方。

爱德华· 劳埃德 画像

据记载,劳埃德咖啡馆的名字第一次出现在1688年2月的《伦敦公报》(London Gazette)上。

当时在公报上刊登的是一则关于5只被盗手表的悬赏公告,这份公告鼓励人们如果发现任何相关线索,请至金融城的劳埃德咖啡馆联系劳埃德。这五只手表怀疑是被一个瘦弱的男士拿走,他有一头“黑色卷曲的头发,脸上有麻子,穿着一件旧的棕色骑士服,头戴黑色贝弗帽”。

那时,在伦敦金融城内有大大小小80多家咖啡馆,每一家咖啡馆都聚集着某一个领域的商人和企业家,而且每一家咖啡馆都有自己的专长的生意。而劳埃德咖啡馆所擅长的,是航运信息。

位于Tower Street的劳埃德咖啡馆

第二章 劳合社安全链

劳合社的财务实力来源于其独特的资本结构,通常也被称作“安全链”(Chain of Security)。它最大限度地保障了保单持有人的利益,并通过安全链这一形式为劳合社会员实现了资本效率。

1.安全链的秘密

劳合社的安全链包含三层 : 第一层 ,辛迪加层面的资产 ;第二层,劳合社会员基金 ;第三层,劳合社中央资产

安全链的三层资产均以不同结构的信托基金的方式持有,信托持有人虽然不同,主要目的都是保障保单持有人的利益。其中第一、第二层中每个辛迪加或劳合社会员的资产都是相互独立的,仅为自己承保的部分负责,不承担其它主体的责任;第三层的中央资产由劳合社社团持有,在劳合社理事会许可的前提下,履行保险赔偿责任。

第一层:辛迪加层面的资产--保费信托基金

辛迪加所有保费收入均归入由管理代理公司持有的“保费信托基金”,作为支付理赔和应对监管资本要求的第一部分资金,即安全链的第一层。在保险责任结清及满足特定要求之前,这部分资金不得用于对该辛迪加相关会员的利润分配。

第二层:劳合社会员基金 -- 会员基金

该部分资金系劳合社会员为承保风险所提供的资本金,由劳合社社团法人以信托基金形式持有,目的是为了保障保单持有人的利益,通常叫做 “会员基金”,此为安全链的第二层。

每个劳合社会员,不论个人会员还是公司会员,都必须对其在劳合社市场的承保业务提供足够的资本金。管理代理公司应对其管理的辛迪加进行偿付能力资本要求(Solvency Capital Requirements, SCR)评估,即确认在99.5%的置信水平下,辛迪加所需要的资本金。

劳合社社团法人审核每家辛迪加的偿付能力资本要求来评估其资本是否充足。一旦SCR得到确认,劳合社会在此基础上上浮一定比率以确保市场上的资本金足以支持劳合社的评级和财务实力。2017年的上浮比率为35%,这在劳合社市场称之为经济资本评估(Economic Capital Assessment)。

小笔记

是不是在第二层看到了资本金和偿付能力管理的影子?一般保险公司在设立之初股东会提供资本金,如果后续业务规模增大,资本金不足了,股东需要继续注资,股本不可随意撤回,在此过程中,资本金和业务的规模会出现阶段性的不匹配。劳合社会员是根据其参与的辛迪加的业务计划来提供资本金的,业务计划一年审核一次,尽管每年都需要根据业务计划进行资本评估,却能够实现资本金与业务计划的相对匹配,资本效率得到提升。

第三层:中央资产

安全链的第三层是劳合社的中央资产,包括劳合社中央基金(Central Fund)。它是劳合社会员所共有的资本,经劳合社理事会同意,劳合社中央基金可在会员无法支付有效理赔的情况下提供赔付。

安全链的独立性和三层安全链之间的关系

劳合社安全链一个突出的特点是安全链的各层、以及劳合社会员的资本都有很强的独立性:首先,各辛迪加层面的资产在劳合社安全链的第一层是相互独立的;其次,劳合社会员的资本在第一层和第二层都是相互独立的。也就是说单个辛迪加仅承担自己的保险责任,不承担市场中其他辛迪加的责任;单个会员,即便是同一个辛迪加内部的会员,也仅承担自己部分的责任,不承担其他会员的风险。

当某一辛迪加的辛迪加层面资产不足以赔付其责任时,第二层的会员基金能够保障该辛迪加有额外的资金来提供赔付。在极端情况下,如前两项资金都不足以支付赔款,经劳合社理事会批准,可以使用中央资产来支付有效的索赔。

小结

劳合社安全链的力量和秘密,在于其精巧的分层式的信托基金和运作模式:

● 信托基金的性质和法律结构决定了每一层资金用途是保障保单持有人得到赔付

● 中央资产所具有的会员互助和最后救济的性质,进一步保障了保单持有人

● 安全链第一、第二层会员资产相互独立,即会员仅需要为自己参与的辛迪加业务承担责任,而无需为其他会员承担责任; 而安全链每一层触发的方式,使得即便某一个或者数个辛迪加的业务触发了安全链,整个市场其他辛迪加的业务运作不受影响,有效实现了风险隔离

● 会员资本金是根据其参与的辛迪加的业务计划来计算的,有别于公司模式下先行支付股本的方式,灵活高效

● 劳合社社团法人在欧偿二代的框架和英国审慎监管局的监督下设置对会员和辛迪加的资本要求,保障安全链得以“安全”运行

这就是为什么我们把这个结构称为“安全链”的原因,它精巧而强健的结构,能够在不丧失资本效率的前提下,最大限度地保障保单持有人的利益。

财务稳定性

劳合社强大的资本实力体现在其信用评级上。三家世界领先的评级机构(标准普尔、惠誉、贝氏)均认可劳合社及劳合社市场的资本实力并给予较高评级。截至目前,劳合社的信用评级如下:

● 标准普尔评级“A+(稳健)”

● 惠誉评级“AA-(非常稳健)”

● 贝氏评级“A(卓越)”

所有劳合社辛迪加均受益于劳合社的核心资源,包括劳合社品牌、全球经营网络以及中央基金。所有劳合社的保单均受到劳合社安全链的保障,适用统一的市场信用评级。自1993年起,劳合社信用评级适用于劳合社辛迪加出具的每一张保单;同样的,劳合社评级也适用于劳合社保险(中国)有限公司出具的每一张保单。也就是说,劳合社中国的每一名客户,也和劳合社伦敦市场客户一样,享受着劳合社安全链的保障。

2.本章术语解释

● 保费信托基金 (Premium Trust Funds,PTF)

劳合社会员收取的风险保费及其他款项,除用来满足保险责任之外,其他由管理代理公司建立信托账户进行托管。这些保费信托基金可用于理赔、保费退还、承保费用、满足海外监管对资本金的要求,以及(当会员帐户关闭时)对会员的可分配利润。

● 会员基金(Funds at Lloyd's ,FAL)

劳合社会员以认可的形式登记并托管于劳合社并用于担保其承保活动的基金。它包含会员预留保费,个人准备金以及特殊准备金,在辛迪加保费信托基金不足以满足其保险责任时,会员的劳合社基金就会用来赔付余下的保险责任,会员的劳合社基金的数额就会相应减少。会员在劳合社预留保费的多少取决于其保费收入的上限以及其承保账户的性质。

● 中央基金(Central Fund)

依照劳合社1996年23号《新中央基金章程》,劳合社社团持有、管理和使用的基金。

3.趣味小故事

上期我们讲了劳合社与劳埃德咖啡馆的故事。其实,当时还有其他一些业内机构的名字与劳埃德咖啡馆有着密切的联系,其中比较著名的是航运界众所周知的《劳氏时报》。

那时,劳埃德咖啡馆每日发布航运讯息,告知人们船舶起航和到港的时间,每只船舶上装载的货物,其他国家船队运行的航线,海盗经常出没的地点等。1713年劳埃德去世,劳埃德的女儿汉迪(Handy)也于1720年去世;1727年,劳埃德的女婿谢派德去世,将咖啡馆留给了他的妹妹和妹夫托马斯·杰姆森(Thomas Jemson),至此劳埃德家族成员与咖啡馆已经没有关系了。是杰姆森于1734年创立了如今众所周知的《劳氏时报》(Lloyd's List)。鉴于在那个时期,劳埃德咖啡馆发布的讯息在航运界非常有名并拥有特定的读者群愿意付费来征订,因此杰姆森选择用劳埃德的名字而不是他自己的名字命名《劳氏时报》。作为世界上最古老并持续运营的刊物,今日的《劳氏时报》仍然以线上周刊的形式出版并向伦敦以及全世界提供实时的航运讯息。

(Lloyd's List 网站:https://lloydslist.maritimeintelligence.informa.com/)

1743年10月25日出版的《劳氏时报》

来源:劳合社

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com

06-29 来源:叶伟东 中远保险经纪

04-22 来源: 海丰保险

05-29 来源:全桐 中远保险经纪

02-06 来源:魏长庚、高金永 信德海事

05-12 来源:MecoGroup 租家保赔

08-30 来源:诺亚天泽保险经纪

09-23 来源: Huatai Marine

09-23 来源:海丰保险

05-25 来源:朱荣波 诺亚天泽保险经纪

10-11 来源:诺亚天泽保险经纪