摘要:2024年世界经济保持温和复苏,在全球贸易增长、海运需求增加、老旧船舶淘汰更新等因素推动下,全球造船业实现显著发展。绿色低碳和数字智能越来越成为世界造船业的发展趋势,中国、日本、韩国等主要造船国家 ( 经济体 ) 正全力推进相关技术、设备、法规和标准的发展,世界造船业整体延续中日韩竞争格局,中国市场份额和竞争优势逐渐显现。

关键词:造船业;造船市场;绿色;智能

一、世界造船市场回顾

( 一 ) 市场总体形势

2024年,世界经济发展保持相对稳定,海运贸易量平稳增长,市场预期良好推动投资信心回升,造船市场较往年显著发展。与此同时,随着国际海事组织 ( IMO ) 海事减排战略的出台,国际海事排放法规实施加速,市场对绿色船舶的增长需求成为稳定世界造船市场和刺激新船需求增长的关键因素。

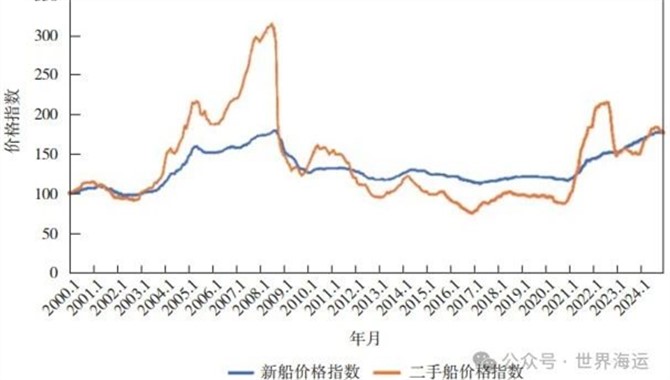

在市场需求的加持推动下,2024年全球新船价格指数、二手船价格指数保持较强劲的增长势头。以2000年1月为基点 ( 100 ) 折算,2024年世界新船价格年度指数为173点,同比增长9%,已经连续增长3年,接近自2000年以来的最高水平;二手船价格年度指数为174点,同比增长近15%。图1为2000年以来全球新船价格指数和二手船价格指数。

图1 2000年以来全球新船价格指数和

二手船价格指数

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

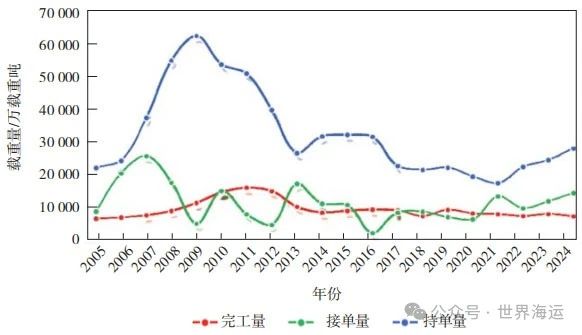

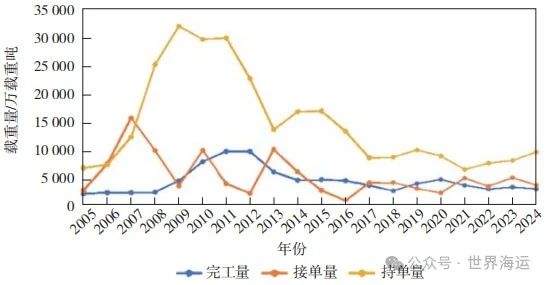

造船业三大指标保持上升态势。其中,2024年全年造船完工量约8 186万载重吨、3 840万修正总吨,以修正总吨计同比增长3.4%;新接订单量约15 213万载重吨、6 088万修正总吨,同比分别增长19.6%、22.4%;年底手持订单量约28 817万载重吨、13 520万修正总吨,同比分别增长14%、8.5%。2005—2024年世界造船业三大指标情况如图2所示。

图2 2005—2024年世界造船业三大指标情况

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

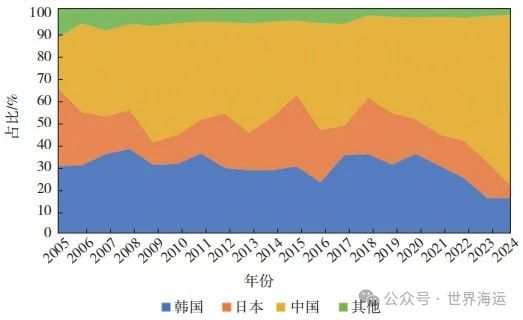

从全球造船市场竞争格局看,中、日、韩三国造船业三大指标全球占比之和均在95%以上。以载重吨计,2024年中国造船完工量、新接订单量、手持订单量分别占全球总量的56.7%、76.2%、57.0%,均超过一半。特别是在新接订单量方面,中国和韩国分别较2023年增长40.3%和19.6%,日本则下降60.5%。2024年世界造船业三大指标情况如表1所示,2005—2024年全球造船市场新船接单量占比如图3所示。

表1 2024年全球造船业三大指标情况

图3 2005—2024年全球造船市场新船接单量占比

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

( 二 ) 细分船型市场

1.油船:新船订单量保持增长

随着全球经济的逐步复苏和国际贸易的增长,包括原油和成品油在内的国际油品运输需求持续攀升,推动了油船运力需求的增长。同时,全球油船船队也面临着船舶老龄化的趋势,现有船队中有部分老龄船舶达到拆解年限,进一步刺激了市场对新油船的建造需求。2024年全球油船需求延续上年增长态势,全年承接各类油船新船订单总计约4 580万载重吨,同比增长27.5%;年末手持订单量约4 856万载重吨,同比增长77.6%;完工量约540万载重吨,较2023年同期下降62.2%。2005—2024年油船市场三大造船指标变化情况如图4所示。

图4 2005—2024年油船市场三大造船指标变化情况

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

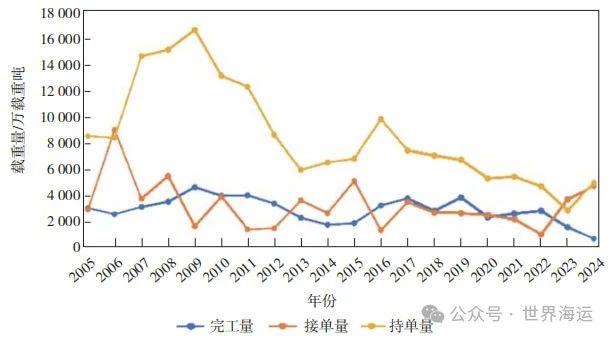

2.散货船:完工量接单量同比下降

2024年全球经济稳步复苏,加之巴拿马运河干旱、红海局势紧张、俄乌冲突等因素推动全球干散货海运贸易量和海运需求继续攀升。此外,在业界推进绿色转型发展的背景下,现有散货船船队中的老旧船舶加快拆解,运力整体进入增长阶段。整体上看,中国经济和运输需求增长,依然是未来国际干散货航运市场上行的最大推力。由于中国需求放缓和巴拿马运河恢复通行能力,2024年末全球干散货运费开始出现下滑,直接导致航运公司对未来订单持谨慎态度。2024全年全球散货船接单量约3 880万载重吨,同比下降26%;完工量约3 200万载重吨,同比下降9.4%;年末手持订单量近9 970万载重吨,同比增长18.6%。2005—2024年散货船市场三大造船指标变化情况如图5所示。

图5 2005—2024年散货船市场

三大造船指标变化情况

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

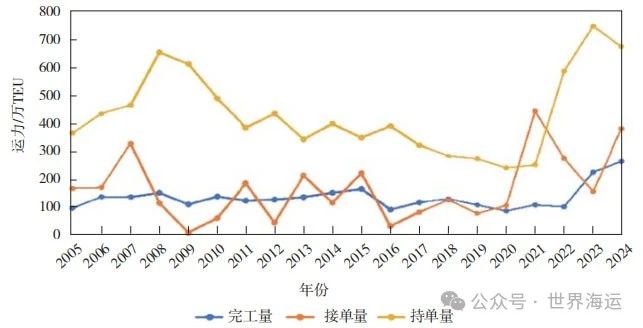

3.集装箱船:新船订单量止跌回升

2024全年集装箱船新船订单量约387万TEU,同比增长145.2%,达到2021年 ( 近20年最高点 ) 的86%,超出市场预期,其中6月份新船订单量为106.2万TEU,达到近3年高点,接近2021年3月113.3万TEU的历史峰值。年末手持订单量686万TEU,同比下降9%,但仍处于历史较高水平。年内全球集装箱船订单增长的原因,一是新增订单大多是大型和超大型集装箱船,特别是12 000 TEU以上的船型订单量占比突出;二是使用LNG、甲醇等绿色燃料 ( 包括双燃料 ) 的集装箱船订单量显著增加,以艘数计,该类船型占2024全年接单总量的70%。2005—2024年集装箱船市场三大造船指标变化情况如图6所示。

图6 2005—2024年集装箱船市场

三大造船指标变化情况

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

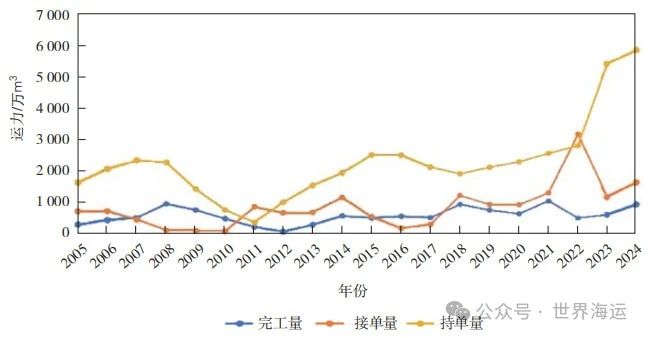

4.液化天然气船:造船指标全面增长

世界海事产业推进去碳化发展,催生了大量船用绿色低碳燃料的需求,LNG作为一种相对便利的过渡性低碳燃料受到市场青睐,同时也带动了液化气船新造船市场的需求增长。2024年液化天然气船造船业三大指标保持增长态势,其中,新船完工量、接单量和手持订单量分别达到894万m3、1 594万m3和5 769万m3,同比分别增长56.6%、40.4%和8%,中国和韩国造船企业承接了绝大部分新船订单。尽管美国、俄罗斯等全球主要LNG生产国的不确定性给市场供给带来挑战,但全球LNG液化产能仍在扩张,新兴经济体对LNG的需求增长也将进一步推动未来LNG船的市场需求。2005—2024年液化天然气船市场三大造船指标变化情况如图7所示。

图7 2005—2024年液化天然气船市场

三大造船指标变化情况

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

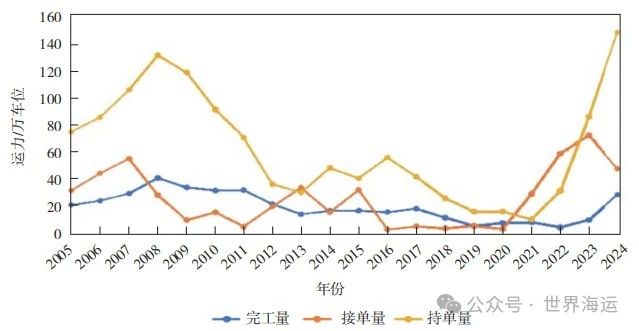

5.汽车运输船:持单量创历史新高

当前世界汽车海运贸易量持续增长,加之现有船队船龄结构的老化以及环保法规的加速落地,市场对汽车运输船的需求保持高位。自2021年以来,世界汽车运输船新船订单年均新增订单65艘、50.7万车位,截至2024年末,全球手持订单累计190艘、148.7万车位,达到历史最高水平。主要建造国家中,以车位计,过去4年中国年均承接汽车运输船新船订单量超过全球总量的83%,远高于日本和韩国同期水平。中国新能源汽车海运出口量的持续增加,将进一步推动世界汽车运输船市场的需求。2005—2024年汽车运输船市场三大造船指标变化情况如图8所示。

图8 2005—2024年汽车运输船市场

三大造船指标变化情况

( 资料来源:中国船舶工业行业协会,英国克拉克松。数据截至2024年12月31日 )

二、主要造船国家 ( 经济体 ) 现状及趋势

( 一 ) 中国

中国造船业发展呈现稳中有进、提质增效的良好态势。一方面,中国造船业国际市场份额持续扩大,造船完工量、新接订单量和手持订单量显著增长,全球份额均超过一半,表明中国造船业在国际市场上保持着强大的竞争力和影响力;另一方面,骨干造船企业加速推进技术创新与工艺升级,在高技术、高难度、高附加值船型接单上取得突破,尤其是1.7万TEU以上超大型集装箱船、7 000车位以上汽车运输船、17万m3以上LNG船、MR2型油船等高端船型订单数量显著增多。

与此同时,中国造船业也在积极推进绿色和智能发展。在绿色发展方面,紧跟国际海事绿色环保法规和标准更新,研发推出氨、LNG、甲醇、氢燃料电池等新燃料绿色船型,以及碳捕捉、排放净化系统等船舶配套设备和技术解决方案,积极推动构建绿色造船和绿色配套产业体系,提高造船上下游供应链的脱碳水平。在智能发展方面,积极建立基于工业大数据和人工智能的先进造船体系、数字车间和智能船厂,推广精益管理和工业互联网信息技术应用,加强对船舶设计、分段、总装等造船环节的协同控制。

中国造船业虽然在市场份额、技术创新方面发展取得成效,但未来仍将面临诸多挑战,特别是来自日本、韩国等传统造船强国的竞争。中国政府相应出台了《推动工业领域设备更新实施方案》《交通运输大规模设备更新行动方案》等一系列支持政策,以鼓励造船业优化产业结构,加强技术创新,提高产品的绿色和智能化水平,提升核心竞争力,积极应对市场变化和挑战,保持在全球造船市场的领先地位。

( 二 ) 日本

2024年日本造船完工量以载重吨计约1 300万载重吨、新接订单量约800万载重吨,较2023年分别下降16%和60%。新接订单量下降的主要原因,一是日本造船业一直面临劳动力短缺和建造成本上升等问题;二是受到来自中国和韩国在散货船、油船、集装箱船、LNG船和汽车运输船等细分船型领域的竞争。

尽管面临着成本压力和来自市场日益激烈的竞争,日本造船业仍然凭借技术创新和先进工艺,在全球造船市场中保持了一定的竞争力。相关报道显示,日本联合造船、三菱重工和川崎重工等主要造船企业正全力推进节能环保船型的研发,加速清洁燃料船、液化CO2运输船、液化氢运输船和自动/无人驾驶船舶等船型和相关技术的投产,日本大发、洋马等船舶动力配套企业正在加速甲醇、氨、氢、生物燃料等船舶新燃料动力技术的研发和市场推广。同时,日本政府也在支持和推动造船企业的数字化转型,通过数字技术推动船舶设计、建造工艺变革和提升产业上下游协作水平,进一步提升造船生产效率和产品质量。

未来日本造船业将继续加大技术创新投入,加快推出绿色环保船型产品,提升产品质量和服务水平,以应对来自其他造船国家的竞争。

( 三 ) 韩国

2024年韩国新接订单量全球占比降至15.5%,为2016年以来的最低水平。尽管如此,其在技术创新和高端船舶市场份额方面仍然具有优势。韩国三大船企 ( HD韩国造船海洋、三星重工、韩华海洋 ) 在新接订单方面表现良好,维持满负荷生产,时隔13年有望再次实现同步盈利。其中,HD韩国造船海洋2024年共承接181艘订单,总价值206亿美元,超额完成年度接单目标。

韩国三大船企2024年的接单目标完成速度较往年有所放缓,原因在于实施了以提高盈利能力为目的的“订单筛选战略”,即重点承接LNG运输船和超大型氨运输船 ( VLAC ) 等高附加值船舶。截至目前,韩国船企已承接全球超70%的LNG运输船订单,累积了未来3~4年的工作量。

面对激烈的市场竞争,韩国政府将与三大船企合作,在未来5年内投资9万亿韩元 ( 约合61.4亿美元 ) 以扩大其技术领先优势。瞄准“2040年世界最高造船技术强国”目标,韩国政府发布了《韩国造船超级差距技术路线图2040》,指出未来15年韩国重点发展的100项核心技术。

韩国造船业劳动力短缺的问题依旧严峻,据估算,到2027年人力缺口仍接近3万人。韩国三大船企将目光投向海外,2024年已分别雇用了1 000多名外籍工人,但低技能外籍劳工的增加又带来了造船效率下降、生产事故频发等问题。为此,韩国造船业正在通过推进船厂数字化、设立海外造船培训中心等措施填补人力缺口。

从中长期来看,韩国造船业的未来取决于其能否维持高技术水平和优质生产标准,同时还需应对人力资源短缺和生产系统稳定化的挑战。

( 四 ) 欧盟

欧盟造船业整体呈现平稳发展态势,在邮轮建造、绿色动力、高端配套设备等方面具有竞争优势。2024年,欧盟造船业市场规模约538亿欧元,呈现以下特点。

一是保持在全球邮轮建造领域的主导地位。2024年全球邮轮游客约3 413万人次,对于邮轮度假的市场需求持续上升。意大利的芬坎蒂尼船厂 ( Fincantieri )、德国的迈尔船厂 ( Meyer Werft ) 是全球邮轮建造市场的主导者,大约97%的世界邮轮船队在欧洲建造,98%的在建订单也将在欧洲建造。二是脱碳、清洁技术优势明显。欧盟专注于燃料电池、新的推进解决方案的研发,实施REPowerEU计划,将研发企业和船厂连接起来,加速清洁能源转型;开发转子风帆、Power-to-X电力转换技术,让欧盟在环保领域处于领先地位。此外,欧盟在海事规则规范方面走在前列,2024年起将航运业正式纳入欧盟碳交易体系 ( EU ETS ),以市场机制推动绿色低碳船舶发展。

欧盟创新基金正加大风能制造技术的投入,同时欧盟委员会也在出台相应政策,涵盖支撑欧盟绿色转型主要技术的创新、制造和部署,包括太阳能光伏系统、风能、电解槽、热泵、碳捕集及水电等。同时,根据欧盟委员会的估计,2025年欧盟新接订单中,替代能源船舶的比例将进一步扩大。因此,欧盟造船业将继续加大绿色能源技术的投入,以应对来自亚洲造船国家的压力。

( 五 ) 新兴造船国家

近年来世界造船市场需求的高涨,也给新兴造船国家的船舶工业发展创造了机遇,其中以土耳其和越南较为突出。

土耳其造船业专注于中小型商船、远洋渔船和游艇建造,应对市场环境变化较为灵活。在推进绿色发展方面,土耳其造船业2024年研发推出了LNG燃料渔船、支线电动客船等新船型设计,在甲板机械、电气设备、锚链设备等方面提出了节能环保解决方案,同时积极参与相关国际法规和标准的研究制定。凭借亚欧航线中段的有利地理位置,土耳其造船业还积极参与船舶改装和拆解回收,2024年有壳牌石油、CMA-CGM、马士基航运等欧洲船东和船东公司在土耳其拆解老旧船舶和海工平台。

越南造船业专注于建造区域支线商船、远洋渔船和海洋工程船,近年来呈现出积极向好的发展趋势。越南国家造船集团 ( SBIC ) 在2024年内完成破产重组,并积极引进先进的自动化设备和技术推动产业转型升级。越南政府也在加大对造船技术研发的投入,鼓励创新和自主研发,以提升越南造船业的技术实力和国际竞争力。同时,2024年越南远洋航运公司 ( VOSCO ) 重启新船建造计划,批准了一项投资额超过4亿美元的船队扩张计划,包括建造大型散货船、油船以及对现有船队中老旧船舶的改造升级,这些订单的绝大部分将由越南本土造船企业承接。

作者简介:

朱智凤,宁波蓝智科技股份有限公司,工程师。

金伟晨,船舶信息研究中心,工程师。

阴晴,船舶信息研究中心,副高级工程师。

卢梦轲,宁波蓝智科技股份有限公司,工程师。

谢坤烜,宁波蓝智科技股份有限公司,工程师。

谢予,中国船舶工业行业协会,博士,高级工程师。

本文刊发于《世界海运》2025年第2期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

07-12 来源:SinorigOffshore

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网