2025年2月1日,马士基与赫伯罗特组成的双子星联盟正式启动(相关阅读:→马士基+赫伯罗特,双子星联盟正式启航),与此同时,世界第一大集装箱航运公司地中海航运(MSC)单飞,以一己之力对抗各大联盟。

随着海洋联盟、PIEMIER ALLIANCE(PA)联盟、双子星联盟和 MSC这种3+1 的新航运格局逐渐成形,使世界集装箱市场又迎来了新一轮挑战和变化。

据Alphaliner最新一期周报的详细分析,此次联盟重组可能对市场产生严重的商业影响。

联盟新格局刚形成,就看到MSC 和 马士基都开始打上价格战,在某些航线上报出低于市场平均水平的即期运费,试图通过降低运价来确保船舶装载量。

然而,Alphaliner指出在短期内,航运公司借助联盟重组之机,抢占市场份额的行为被特朗普上台后制造的一系列热点问题给掩盖了。尽管市场整体运价呈下降趋势,但在跨太平洋航线,运价呈现上行趋势。这是因为特朗普威胁要提高进口关税,导致流入美国的货物需求短期激增,从而推高了运价。

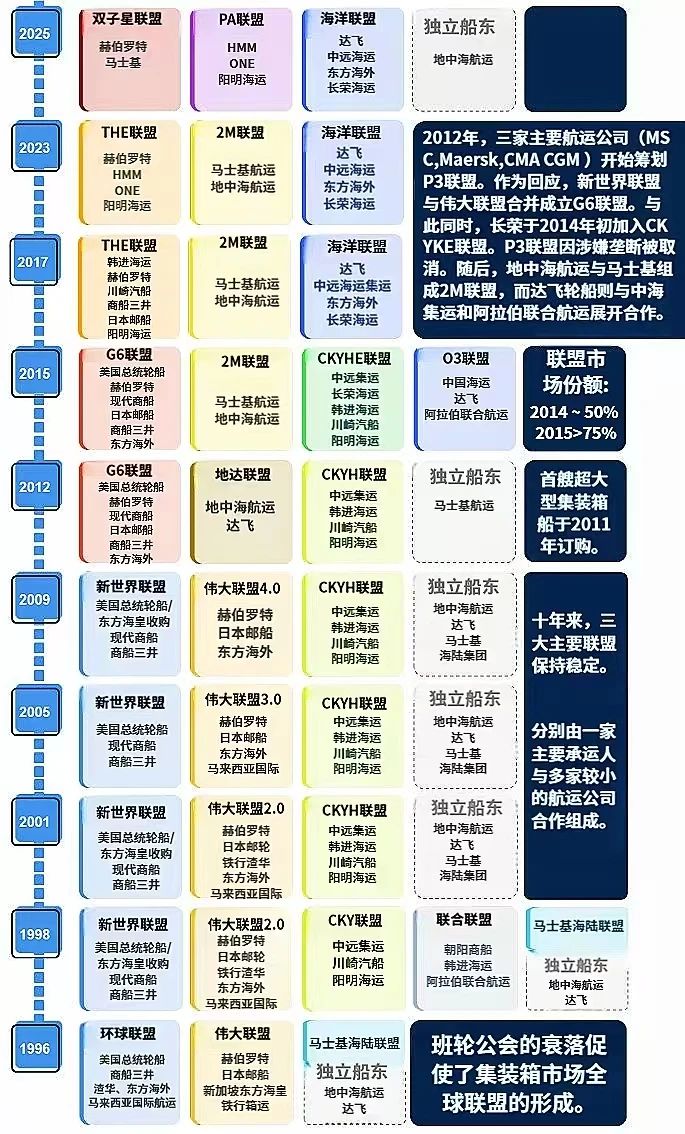

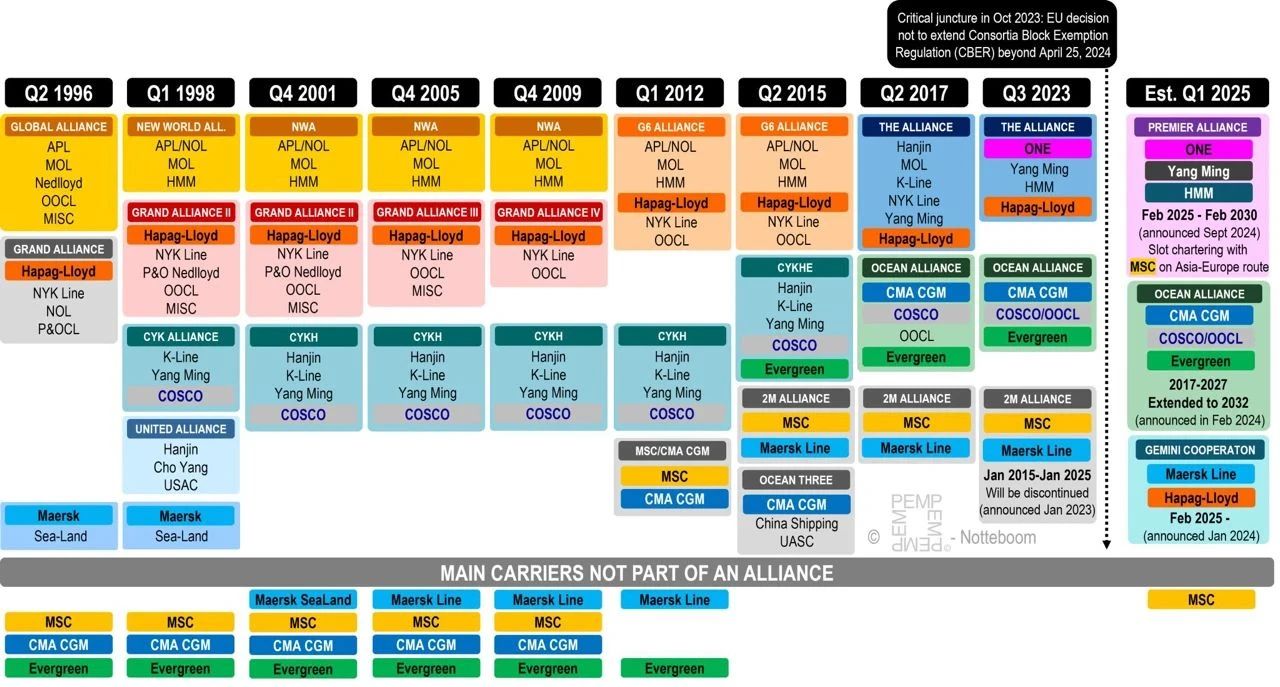

集装箱航运联盟发展史

接下来,小编将带领大家回顾一下全球集装箱航运联盟发展史,一探新联盟格局的形成原因,与未来走势。

来源:Alphaliner,信德海事编译

航运联盟(Shipping Alliance)是指两个或多个航运公司之间基于协作而形成的战略合作伙伴关系,旨在共享船舶运力、优化航线网络、提高运营效率,以在激烈的市场竞争中获得更大的规模优势和成本效益。以下是集装箱航运联盟的主要发展历程:

自19世纪中期成立以来,班轮公会(Liner Conference)长期主导全球集装箱航运市场,并通过运价协定和运力控制维持市场稳定。然而,受全球航运市场竞争加剧,反垄断法规限制,航运模式变革等多重因素影响,20世纪末,班轮公会制度不再具备价格优势,开始逐步走向衰落。

1996年,航运公司开始探索新的合作模式以稳定市场运价和提升竞争力。形成了两个最初的联盟。

●环球联盟(Global Alliance):由美国总统轮船(APL)、荷兰渣华(Nedlloyd)、商船三井(MOL)、东方海外(OOCL)、马来西亚国际航运(MISC)等组成。

●伟大联盟(Grand Alliance):赫伯罗特、日本邮船(NYK)、新加坡东方海皇(NOL)、行铁箱运(P&OCL)组成。

●马士基海陆联盟和一些独立船东(如达飞、MSC)则保持单独运营。

![]()

成长期(2001-2011年):联盟格局初步稳定

2001-2011年十年来,全球航运市场整合加速,此阶段,联盟保持稳定,主要通过合作提升船队利用率和航线覆盖能力。2008年全球金融危机爆发后,全球贸易量大幅下滑,导致集装箱运输需求骤减。大量新建的大型集装箱船投入市场,但需求却急剧下降,造成严重的运力过剩,即期运费暴跌。为应对危机,航运公司开始寻求更紧密的合作,以分摊成本和提高船舶利用率。三大主要联盟为:

●新世界联盟(New World Alliance):APL、现代商船(HMM)、商船三井(MOL)等。

●伟大联盟(Grand Alliance):赫伯罗特、NYK、OOCL等,持续升级至4.0版本。

●CKYH联盟:中远、川崎汽船、阳明海运、韩进海运等组成。

变革期(2012-2016年):P3联盟的兴衰与新格局初现

金融危机过后,其余波持续影响了航运联盟的形成、发展与演变。航运公司为应对市场低迷、运力过剩和激烈的竞争,逐渐深化了联盟合作。2012年,马士基、地中海航运(MSC)、达飞(CMA CGM)提出成立P3联盟,旨在通过超大型船队降低成本。为应对P3联盟的出现,新世界联盟与伟大联盟合并,成立G6联盟;长荣加入CKYH联盟,形成CKYHE联盟。

然而,2014年6月17日,中国商务部因P3联盟合并份额超过40%可能导致运价操控和服务垄断正式否决了的申请,P3联盟被迫取消,全球航运市场重新洗牌。马士基与地中海航运开启了长达10年的船舱互换协议,著名的2M联盟诞生。

●G6联盟:美国总统轮船、赫伯罗特、现代商船、日本邮船、商船三井、东方海外

●2M联盟:马士基、地中海航运

●CKYH联盟:中远集运、长荣海运、韩进海运、川崎汽船、阳明海运

●O3联盟:中国海运、达飞、阿拉伯联合航运

2015年,各联盟的市场份额已超过总市场的75%,头部船司迅速扩张,联盟间的合并与调整加剧,推动行业进一步整合。

重组期(2017-2024年):三大联盟并行

2017年,全球航运联盟进入新格局,形成三大超级联盟:

●2M联盟:马士基、MSC组成,全球市场占有率最高。

●海洋联盟(Ocean Alliance):中远海运、长荣、达飞、东方海外联合。

●THE联盟:赫伯罗特、阳明海运、日本ONE(由NYK、MOL、K Line合并成立)。

截至2024年7月,全球前十大集装箱班轮市场份额占据86%,市场处于垄断竞争状态。与此同时,新冠疫情和红海危机等重大事件为班轮公司带来了丰厚的利润。(比如,详情见:→业绩大涨!马士基2024年业绩创历史第三高!)

现阶段(2025年之后):一超多强

2025年及未来,随着全球供应链变化和环保政策推进,联盟格局继续演变。由于马士基和MSC经营理念不和,以及受欧盟反垄断监管调查约束不再续约。据悉,班轮联盟的运力的航线市场份额超过30%就不得再续约,然而根据Alphaliner最新统计数据显示,MSC的运力市占率高达20.2%,远超排在第二的MSK的14.1%,两者运力之和在市场上占有率已经高达34%。

2025年,马士基与赫伯罗特组成双子星联盟,而MSC则成为独立运营的航运巨头。

●双子星联盟(Gemini Cooperation):马士基、赫伯罗特

●PA联盟:HMM、ONE、阳明海运

●海洋联盟:达飞、中远海运、东方海外、长荣海运

●MSC

从早期多个联盟并存到三大联盟主导,再到今天3+1的新格局,显示出航运业的高度灵活性和适应能力。实际上,当前联盟格局的变化并不会改变行业集中的现状,全球84%的运力由前9大班轮公司组成的新联盟控制。

展望未来,新环保法规、新船交付速度放缓等因素影响,头部船司可能会主动控制运力供给和盈利水平。同时罢工潮来袭、特朗普关税实施都会都短期市场造成波动。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

07-12 来源:SinorigOffshore

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网