概述

尽管由于疫情导致的需求降低,但承运人通过大规模削减运力和低油价,在上半年实现了较高的运费和收益率。

到目前为止,拥有许多闲置运力的集装箱船东遭受的损失最大。尽管需求有改善的迹象,但在经济衰退期间,这将是极为漫长的复苏。

需求因素和运费

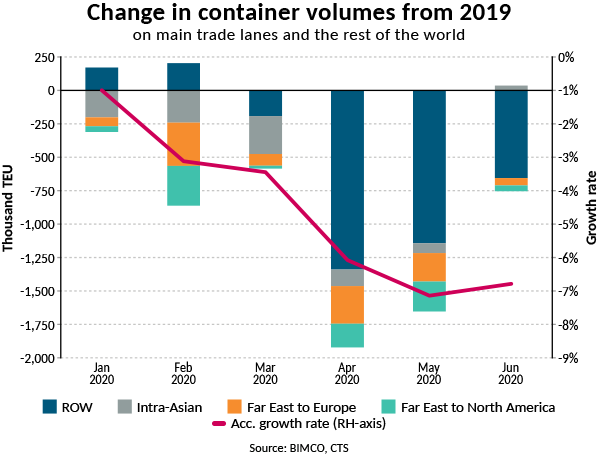

集装箱运输业特别容易受到消费者支出变化的影响,而全球封锁已严重影响了消费者的支出。迄今为止,4、5月份的集装箱运输量是最低的月份,这与最严格的封锁措施实施的时间一致。较去年同期相比,4、5月份的运输量分别下降了190万TEU和170万TEU,跌幅分别为13.6%和11.0%。6、7月份的运输量有所回升,但仍低于去年的水平,6月份的运输量减少了70万TEU,跌幅为5.1%。

今年上半年较往年同期相比,累计运输量下降了6.8%,降至7800万TEU,减少580万TEU。所有主要贸易线的运输量均有所下降:亚洲区域内下降了4.2%;远东至欧洲下降了12.3%,减少了100万TEU;远东至北美下降了9.0%,减少了80万TEU。所有贸易线都遵循全球格局,即6月份的运输量略有恢复,亚洲区域内的运输量较去年6月相比有所增加,而东西方的贸易运输量仍低于去年。

二级市场运输量也有所下降,欧洲区域内下降了2.6%,欧洲至北美下降了7.0%,北美至远东地区下降了3.9%。

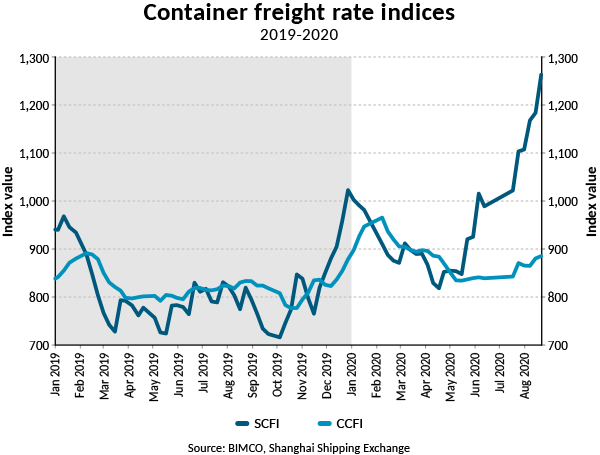

集装箱货运量的小幅上涨导致集装箱运费远超比例的上涨。最初,运输量的下降导致承运人在许多航线上停航,使闲置的集装箱船队创下了历史新高,在5月25日为272万TEU,但这也提振了运费。货运量的复苏使大多数航线得以恢复,从8月中旬到10月下旬,东西方贸易仅有3%的运力停航(来源:Sea-Intelligence,截至8月底)。

尽管现在的运力已经接近或高于去年的水平,在需求仍然很低的情况下,集装箱运费显示出很强的弹性。正如以往,大多数已装运集装箱的远期合同费率仍在上涨,但远比即期市场上合同费率稳定。

8月28日,涵盖长、短期合同的中国出口集装箱运价指数(CCFI)上涨至905.23,是2月下旬以来的最高水平。仅参考即期运费的上海出口集装箱运价指数(SCFI)表现出更为惊人的增长,8月28日的综合指数为1,263.26,跃升至2012年9月以来的最高水平。

值得一提的是,从远东到美国的即期运费大幅上升。与去年同期相比,美国西海岸(USWC)的运费上涨了117.7%,美国东海岸(USEC)的运费上涨了47.9%。8月31日,向USWC和USEC运送40ft集装箱(FEU)的费用分别为2,880美元和3,652美元。而向USWC和USEC运送FEU的合同费率分别低1,370美元和1,190美元(来源:Xeneta)。

由于承运人已不再停航并恢复运力,闲置的集装箱船队有所减少,而租船方面的活动有所增加,可租船舶数量的减少,租金也有所上升。在疫情最严重的时候,一艘8,500 TEU船的日租金已降至12,000美元/天,现已涨至25,500美元/天,而在疫情之前,该型船的租金稳定在30,000美元/天。目前,仅有2,500-4,250 TEU的中型船租金高于年初。特别是最近,3,500 TEU船表现良好,租金为12,250美元/天,是2018年7月以来的最高水平。

船队新闻

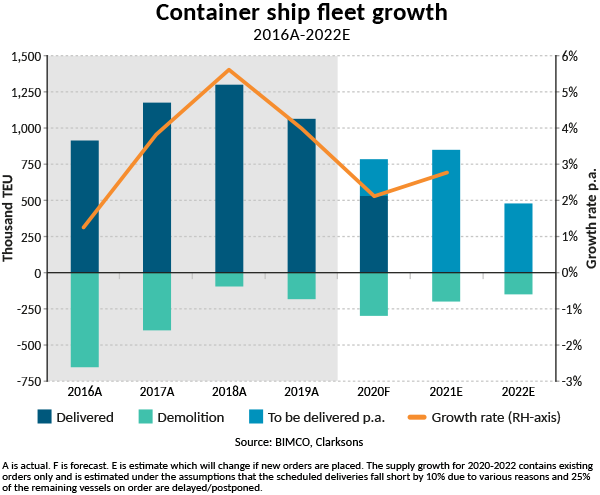

自年初以来,集装箱船队增长了1.6%,总运力达到了2320万TEU。BIMCO预计今年全年,船队规模将增长2.1%,这是近四年来的最低增幅。

BIMCO预计今年共将拆解300,000 TEU的运力,到目前为止,今年已拆解了169,647 TEU。印度次大陆的拆船厂重新开放,加之集装箱租船市场的状况不佳,迫使船东在6月至8月期间拆解了一些老旧和不合格的船舶。今年被拆解的最年轻的集装箱船仅有15年船龄。

最近被拆解的船包括一些曾经最大的集装箱船,其中9,600 TEU的集装箱船Sine Maersk,建于1998年,成为史上拆解的最大集装箱船。尽管它们曾经是最大的集装箱船之一,但现在它们的量级远低于最新交付的船,而且由于级联效应导致越来越大的船布局在更小的贸易线上,所以这些船在小的贸易线上也没有吸引力。今年以来,已拆解了四艘6,000 TEU以上的船舶。

疫情也极大地抑制了新造船的需求,在今年的前八个月中,订单活动比去年减少了33.5%,仅订购了162,834TEU运力。再加上正常的交船速度,使集装箱船订单量降至2003年9月以来的最低水平。

超大型集装箱船ULCS(15,000+ TEU)在订单份额占比已降至50%以下,为47.4%,已交付了总计301,724 TEU的13艘ULCS后,仅新订购了5艘23,000 TEU的ULCS。截至9月初,ULCS的订单运力为927,296TEU。

展望

尽管货运量已经开始回升,但实际的商品需求仍在下降。高运价证实了托运人再次提前装载他们的货物,上次提前装载发生在2018年末,为规避因贸易战而导致关税上升的风险。这次是为了规避在世界范围内潜在的第二次冠状疫情和由此导致的封锁。今年前六个月,美国的零售总额(不包括食品和饮料)下降了1.3%。

随着政府开始放宽刺激措施,失业率上升和消费者收入下降赫然显现。即使更高的国家补贴也无法阻止世界主要消费国的消费者支出下降,最后的结果是,消费可能会遭受更大的打击,从而降低对集装箱运输的需求。考虑到我们目前所看到的提前装载,这种较低的实际需求对集装箱运输的影响将更加痛苦,这将在未来压低运量和运价。7月份,美国开始建造私人房屋的数量为140.6万套,较前几个月有所回升,但较2月份新冠疫情前的水平低4.5%。BIMCO之前预计,在美国,从开始建造房屋到进口集装箱之间要间隔22个月。

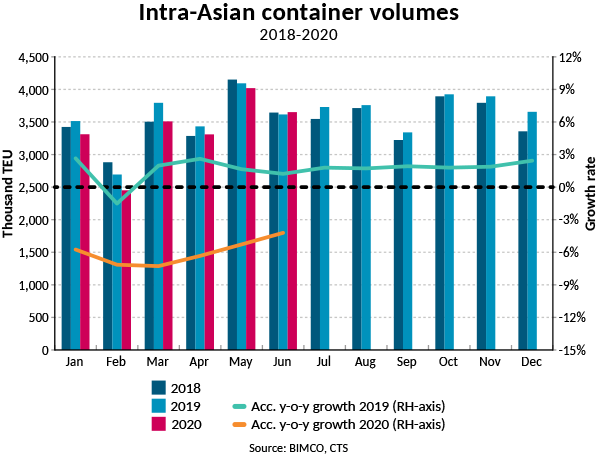

今年6月是亚洲内部贸易同比增长的第一个月,较2019年6月增长了35,000 TEU。但这绝不能弥补今年初运量的损失,相比于2019年上半年,运量仍下降了890,900 TEU。此外,八月份中国制造商新出口订单指数月度环比收缩,降至49.1,表明中国出口将保持趋缓。

亚洲内部贸易量的张力凸显了该地区对出口依赖程度下降的事实。对主要贸易线的出口正在经历两位数的下降,相比之下,2020年上半年亚洲内部贸易的累计出口量下降了不到5%。这是多年来该地区经济活跃、中产阶级规模的增加,进而人均财富和支出增加的结果

总体而言,尽管运量有所下降,但主要承运人都宣布了上半年的强劲业绩。到目前为止,是通过稳定的运费、廉价的燃油、停航和将船舶返还给出租人所节省的成本得以实现。

运力管理一直是关键因素。由于运力恢复,而需求却没有恢复,而且,承运人发现他们要在维持市场份额和运费之间保持微妙的平衡。随着船队规模增长2%和需求下降,市场的基本平衡会进一步恶化。BIMCO预计,除非不断调整运力以重新平衡市场,否则运费将在不久的将来下跌。

承运人一直以来都比提供集装箱船舶运力的船东能更好的应对这一危机,因为承运人可以停航,并且在许多情况下抛出他们多余的船舶。另一方面,提供运力的船东不得不管理这些多余的船,承担费用,而且在危机最严重的时候,即使低价也无法将其出租。

承运人还受益于较低的燃油价格节省了大量的航次成本。高、低硫油的价格同步下降,不过由于后者的降幅大于前者,导致两种燃料之间的价差也有所缩小,进而增加了脱硫塔的投资回报时间,目前,集装箱船的脱硫塔安装率不足运力的四分之一。尽管投资回报时间增加了,但它们仍然具有经济意义。

09-24 来源:英士律师

11-29 来源: 中国船舶油污基金

10-15 来源:柳邦声 世界海运

01-07 来源:信德海事网

11-15 来源:信德海事网 作者:阮航

12-27 来源:蓝海现代法律 作者郭萍

07-27 来源:叶伟东 中远保险经纪

03-08 来源:信德海事网

07-02 来源:诺亚天泽保险经纪

10-25 来源:王鹏 诺亚天泽保险经纪