战争以来,各项价格指数疯涨。

自2026年2月28日中东地区爆发全面军事冲突引发了宏观经济的剧烈震荡:布伦特原油价格四年来首次突破100美元大关,最高触及126美元/桶;欧洲天然气基准价格(荷兰TTF)在短时间内暴涨74%,达到60至90欧元/兆瓦时。反映全球航运各主要板块综合收益的克拉克森海运指数(ClarkSea Index)创下历史新高,达到53,319美元/天,周环比飙升20%。

集装箱运价上涨

在2026年初,集装箱航运业原本面临着严重的结构性运力过剩问题。由于新造船订单量达到了现有船队的26%至28%,业界普遍预测2026年将是一个属于货主的买方市场,各大航运公司可能面临总计高达100亿美元的亏损。然而,中东战争的爆发彻底扭转了这一供需平衡。冲突导致的航线改道、港口拥堵以及船舶周转效率的断崖式下降,以惊人的速度吸收了市场上的过剩运力。

尽管运往波斯湾地区的集装箱货量在全球贸易中所占比例相对较小——Vespucci Maritime首席执行官Lars Jensen指出,未来90天内受影响的运往海湾地区的集装箱约为200万TEU——但其引发的蝴蝶效应将波及全球核心主干航线。

截至2026年3月上旬,上海出口集装箱运价指数(SCFI)呈现出强劲的上涨动能,在过去一个月内上涨了17.58%,达到1,489.19点。德路里(Drewry)发布的世界集装箱运价指数(WCI)同样反映了这一紧缺态势,3月5日当周上涨3%,至每40英尺集装箱(FEU)1,958美元。跨太平洋航线的运价涨幅尤为显著,这不仅是因为运力被中东乱局抽调,还因为托运人为规避未来更大的不确定性而进行了预防性的提前补库。

为了对冲因船舶困在交战区、航线大幅延长以及保费激增带来的巨额运营成本,全球主要班轮公司纷纷宣布征收紧急附加费。这些被称为“紧急冲突附加费”或“战争险附加费”的额外费用不仅适用于海湾航线,还开始在全球其他干线上蔓延。

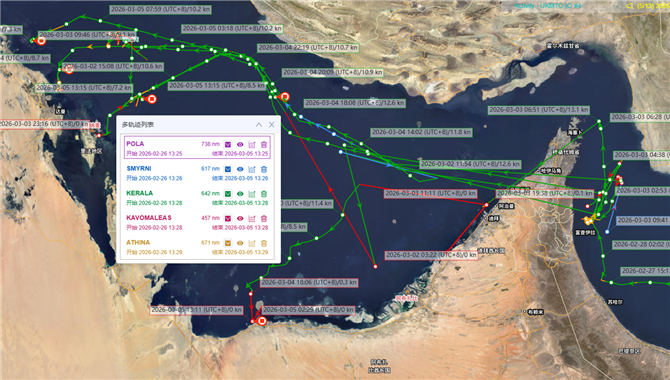

波斯湾港口挂靠的突然中止引发了严重的货物滞留危机。根据Xeneta和Alphaliner的数据,目前有147艘集装箱船被困在更广泛的波斯湾及阿曼湾水域,总运力接近470,000TEU。其中,MSC和CMA CGM的敞口最大,分别有约109,000TEU和70,000 TEU的运力被困。

由于作为全球主要中转枢纽的迪拜杰贝阿里港(Jebel Ali)此前因防空拦截碎片坠落引发火灾而一度暂停运营,大量原定进入海湾的货物被迫在区域备选港口卸载。阿曼的塞拉莱港(Salalah)、苏哈尔港(Sohar),阿联酋的豪尔费坎港(Khorfakkan),以及沙特的吉达港(Jeddah)等替代枢纽正面临史无前例的堆场拥堵和集装箱滞留时间延长的问题。

Xeneta首席航运分析师Peter Sand指出,仅在危机爆发的最初几天内,就有近10万个集装箱在系统中失去了明确的目的地,而未来几周原本还有612艘集装箱船计划驶向海湾地区。这种物流瓶颈不仅导致支线船舶运力严重短缺,还使得跨亚欧的空运需求激增。

在冲突爆发前,集装箱航运公司的财务数据反映了市场情形并不好。以星航运(ZIM)2025年第四季度净利润从上年同期的5.63亿美元暴跌至3800万美元,全年净利润从21.5亿美元缩水至4.81亿美元。马士基在其2025年第四季度财报中更是自2016年以来首次报告了海洋运输部门的营业亏损(1.53亿美元)。

然而,2026年3月的地缘政治危机彻底改写了本年度的盈利预期。分析师指出,由于承运人目前拥有充分的理由实施“尽可能高且尽可能多”的附加费,且货主在面对供应链中断时对价格的敏感度大幅降低,集装箱航运公司有望在2026年第二和第三季度实现利润的强劲反弹。好望角的持续绕行叠加中东危机的运力吸纳,实际上为承运人在即将到来的跨太平洋长协合同谈判中提供了巨大的定价筹码。

原油和成品油轮现货运价爆炸性增长

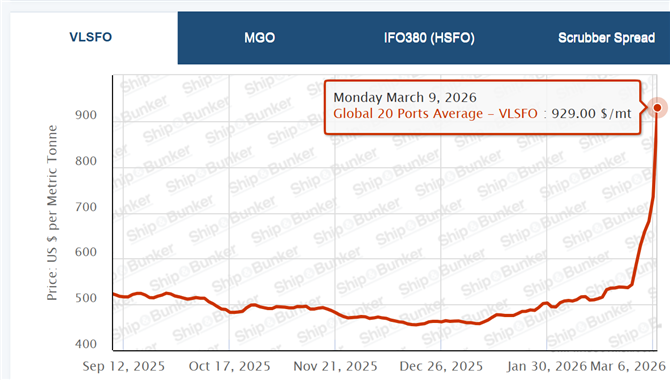

随着海湾地区出口陷入停滞,全球租船人陷入了恐慌性的替代气源抢购之中,这改变了全球的吨海里需求结构。原油运价指数(BDTI)在2月底至3月10日期间暴涨,冲高到3000点附近;成品油运价指数(BCTI)由于海湾炼油厂停产和出口禁令,同样迎来飙升,一度翻倍至1800点附近。

在超大型油轮(VLCC)板块,运价表现出前所未有的极端性。单日成交运价达到40万美元以上,一些船东甚至报价70万美元/天,至于一年期期租合同报价达到了13万美元/天以上。具体分析请看本公众号前两日的文章:成交!史无前例! 43.6万美元/天垄断寡头报价:VLCC,70万美元/天!

液化天然气(LNG)与气体运输运价打破纪录

在遭遇无人机袭击及海上运输通道被切断后,全球第二大LNG出口国卡塔尔的国有能源公司(QatarEnergy)宣布遭遇不可抗力,并开始关闭其巨型的Ras Laffan和Mesaieed天然气液化设施。这一举措仅在3月份就从全球市场中抽离了约580万吨的中东LNG供应,相当于全球月度预期供应量的14%。

这一供应断裂在LNG航运现货市场上引发了历史性的暴涨。根据Spark Commodities的评估,大西洋盆地的两冲程LNG运输船现货运价在3月3日创下了有史以来最大的单日涨幅,飙升163%,达到161,750美元/天,是冲突爆发前周五水平的3.7倍。太平洋盆地的现货运价也同步陷入恐慌,飙升141%,达到98,750美元/天。

干散货运输市场

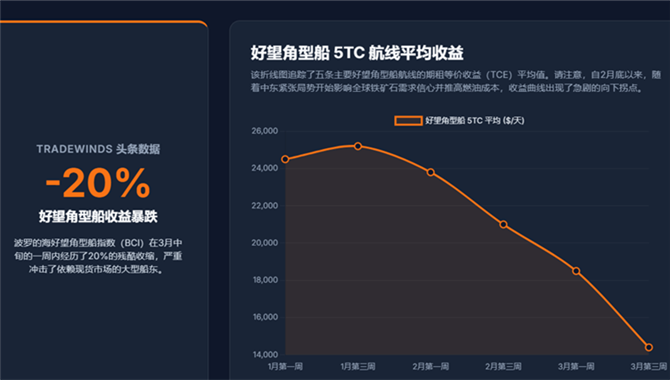

与油轮和天然气板块的爆炸性增长形成鲜明对比,干散货航运市场在宏观指数上对中东战争的反应相对平淡,甚至呈现出下行趋势。这主要是由于干散货船队对波斯湾的直接暴露度较低——冲突爆发时,仅有约2%至3%的全球干散货船队位于海湾地区。

截至3月10日,波罗的海干散货运价指数(BDI)较前一日下跌7.12%至1,919点,过去一个月下跌1.99%。这种疲软主要由好望角型(Capesize)船舶拖累,其指数重挫11.8%至2,502点。好望角型船舶高度依赖澳大利亚至中国以及巴西至中国的铁矿石贸易,这些航线不仅未受中东战局直接影响,反而因中国房地产行业调整导致的铁矿石进口疲软以及港口库存高企而承压。

尽管宏观指数走低,但在特定的次级大宗商品市场,战争引发的供应链断裂却触目惊心。波斯湾是全球农业投入品的核心出口枢纽,全球25%的海运氮肥和10%的磷肥依赖霍尔木兹海峡运输。封锁切断了这些命脉,引发了全球农产品市场对夏收减产及粮食通胀的严重担忧。

此外,LNG价格的暴涨触发了欧洲能源结构的连锁反应。由于天然气发电成本变得极其高昂,欧洲公用事业公司被迫重新转向煤炭发电(煤气转换)。市场预测,在积极的替代情境下,欧洲的海运煤炭需求将同比增加约800万吨,逼近3000万吨的大关。这一意料之外的煤炭需求激增为主要负责运输煤炭的巴拿马型(Panamax)和超灵便型(Supramax)散货船提供了关键的就业机会和运价支撑,使得在中小型干散货船板块的运费表现远强于好望角型船舶。

新造船市场

面对突发的地缘危机,船东难以通过新造船市场迅速补充运力。目前,全球造船产能高度集中在东亚(尤其是中国和韩国),各大顶级船厂的船台已被集装箱船和LNG运输船的积压订单排满,交付期已排至2028年以后。克拉克森新造船价格指数在2026年初虽有微幅调整,但截至2月底仍高居182.15至182.72点的历史高位区间。

在此背景下,船东的新造船战略正在发生微妙转变。集装箱领域的“第二波”新造船订单不再盲目追求24,000TEU的超大型船舶,而是转向订造中型船舶。这种转变是深思熟虑的战略考量:中型船舶具备更强的航线适应性,能够在各种地缘政治危机(如通过好望角或挂靠次级替代港口)中提供更大的网络灵活性。在干散货领域,达飞旗下或其他独立船东如Danaos也开始跨界布局,Danaos确认在中国船厂订造了两艘211,000载重吨的纽卡斯尔型(Newcastlemax)干散货船,计划于2028年交付,以实现资产多元化。油轮船东DHT Holdings则在市场高点顺利接收了由韩华海洋建造的VLCC“DHT Addax”号,并立即将其投入炙手可热的现货市场,进一步强化了其近期的现金流生成能力。LNG船方面,尽管长期需求看好,但巨大的新造船订单簿(仅2026年就有超过100艘LNG船计划交付,其中65%集中在上半年)使得该板块在应对完当前的短期冲击后,仍需面对中长期的运力消化难题。

二手船市场

二手船市场是反映当前航运业对即期运力极度渴望的最佳晴雨表。在油轮板块,由于运费收益的爆发式增长,二手VLCC(超大型油轮)的价格已攀升至近十年来的最高水平。市场普遍认为油轮板块正处于类似2002-2010年大宗商品超级周期的早期阶段,现有在水船由于能立即投入现货市场获取暴利,其资产溢价正在不断拉大,老旧船舶的“船龄折扣”(Age Discount)被显著压缩。

集装箱二手船市场更是经历了戏剧性的反转。在2026年初,由于预期运力过剩,二手集装箱船价格一度处于自由落体状态;然而,中东危机爆发后,为了填补红海和波斯湾改道造成的运力真空,财大气粗的头部班轮公司在二手市场上掀起了抢购狂潮。数据显示,二手集装箱船的交易估值在短期内飙升了约30%。

地中海航运(MSC)是这场整合的绝对主力,经过持续多年的扫货,其二手船收购总数已达到惊人的461艘,使其总船队运力突破720万TEU,牢牢掌控了全球21.4%的集装箱运力份额。此外,资产金融市场也高度活跃,例如中国船舶(香港)航运租赁有限公司在3月初宣布了一项涉及四艘1900 TEU支线集装箱船的重大售后回租交易,总包干租金收益超过1.4亿美元,凸显了资本对集装箱资产长期收益的信心。

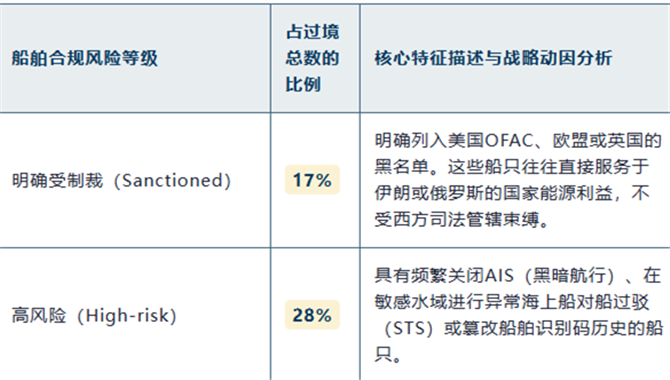

对于2026年第二和第三季度的市场预测,航运分析师Lars Jensen等人在TPM26大会上明确指出,行业必须彻底抛弃运力将回归常态的幻想。2026年的基准预测必须建立在“好望角绕行常态化”和“波斯湾地区实质性禁航”的双重基础之上。分析师预计,随着紧急附加费的全面落地以及新一轮跨太平洋年度合同的签订,集装箱承运人将在二、三季度迎来极为强劲的现金流回溯。以星航运(ZIM)等此前遭遇利润大幅下滑的班轮公司,极有可能在2026年中期财报中展现出惊人的盈利反弹。对于油轮板块,只要中东冲突的政治解决方案未能达成,且对俄、对伊的制裁使得“影子船队”持续存在,合法的高端油轮运价将继续维持在超级周期的顶点水平。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳