万海航运2025年财报表现与战略布局

财报表现

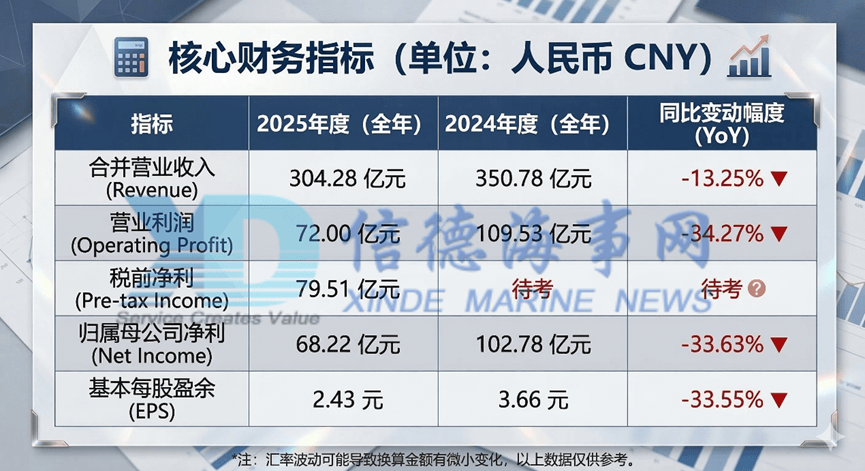

在2025年全财年中,万海航运实现合并营业收入新台币1,403.5亿元(约合44.2亿美元),较2024年的新台币1,618.0亿元同比下降13.25%。在利润端,公司实现营业利润(Operating Profit)新台币332.1亿元,同比下降34.27%;归属于母公司业主的税后净利润为新台币314.65亿元,较上一年度的474.09亿元同比下降33.63%。折合基本每股盈余(EPS)为新台币11.21元。

尽管受全球运力释放与地缘政治扰动影响,公司营收与净利润同比出现两位数下滑,但新台币314.65亿元的税后净利与11.21元的每股盈余,依然是其史上第四高的获利纪录。

财务健康度

更为关键的是,公司资产负债率维持在32.6%的极低水平,手握巨额现金储备,这是其敢于 在当前市场高点持续下单扩充运力的底气所在。每股 3元的现金股利,不足27%的派息率,更是管理层向市场释放的明确信号:将宝贵的留存收益用于预期回报率更高的再投资,远比满足股东的短期分红诉求更具战略远见。

战略行动 “买新卖旧”

这份战略远见的核心,便是在2026年3月10日抛出的总价值逾5亿美元的新造船及老旧船舶处置计划。追加4艘6000TEU液化天然气双燃料预留船、订造2艘9200TEU甲醇预留船,同时为三艘5600TEU老旧船设定出售底价,这一系列动作精准地诠释了"买新卖旧"的资产管理哲学。在高点锁定老旧资产残值,同时以相对可控的成本将新一代绿色船型纳入麾下,这不仅是在优化当下的船队结构,更是在为未来的环保法规与运营成本构建一道坚不可摧的护城河。

运力布局

当我们把这笔新订单置于万海航运已积累超过40艘、总运力近40万TEU的庞大手持订单图谱中审视时,其战略意图更显波澜壮阔。从韩国三星重工与HD现代三湖的16000TEU超大型集装箱船,到台船国际的8000TEU系列,再到此次追加的黄埔文冲6000TEU与上海外高桥9200TEU船舶,一个涵盖全球主干线、中程跨洋航线及高密度区域内航线的立体化、多层次运力网络已然成型。高达65%的订单运力比,预示着在未来三到五年内,万海的自有运力将毫无悬念地逼近100万TEU大关,并极有可能借此超越以星航运与阳明海运,强势跻身全球前十行列。

万海航运全球化运力布局示意图

绿色转型

尤为值得称道的是万海在绿色脱碳路径上的务实与纠错能力。面对绿色甲醇供应链爬坡不及预期、加注设施匮乏的现实困境,管理层并未固守最初的甲醇路线,而是 果断地在后续订单中引入LNG双燃料预留设计,甚至不惜增加巨额成本,与韩国船厂重新谈判评估将16000TEU巨轮改为LNG动力。这种"甲醇与LNG并行,双边下注"的策略,绝非技术选择的摇摆,而是在复杂且充满不确定性的能源转型期,基于供应链现实与风险分散原则做出的理性权衡。它不仅为万海构建了一道应对未来碳排放法规的坚固合规防线,更使其船队具备了面对不同燃料路径演变时的战术灵活性。

这支即将在2026至2030年间陆续交付的庞大且极度年轻化的绿色舰队,将与长荣海运并肩,成为全球前二十大承运人中平均船龄最低的船队之一。相较于那些被老旧高耗能船舶拖累的竞争对手,更低的燃油消耗、更高的运营可靠性以及更强的环保合规能力,将转化为万海在未来可能爆发的运价战中最为致命的成本优势。这不仅是吨位的扩张,更是资产质量的代际跨越。

未来展望

若其管理层能凭借卓越的运营智慧,在运价波动、地缘政治与财务压力的钢丝上稳健前行,那么这支崭新而庞大的绿色舰队,将不仅仅是万海航运自身跃升为全球航运巨头的通行证,更将成为深刻影响2030年代全球海运供应链格局的一股决定性力量。这惊险的一跃,或许正是其迈向更广阔星辰大海的起点。

万海航运的战略布局不仅是吨位的扩张,更是资产质量的代际跨越,其绿色转型之路将成为行业标杆。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳