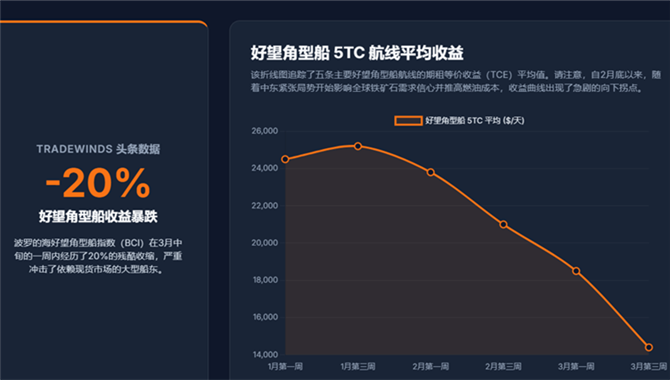

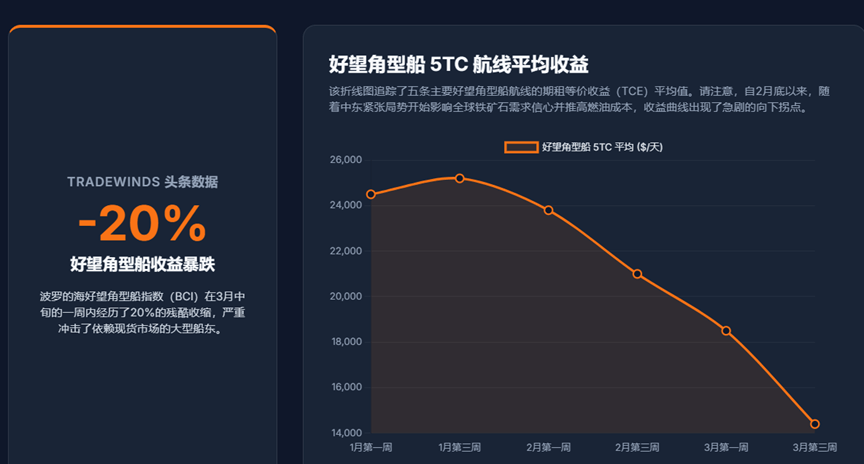

根据航运权威媒体TradeWinds及波罗的海交易所的实时数据,中东危机引发了干散货市场普遍的恐慌,但不同船型的表现截然不同:好望角型散货船(Capesize)的现货收益在冲突爆发后的数日内遭遇了断崖式下跌,跌幅达20%至24%。而其他船型展现出了极强的抗跌韧性。

就在数周前,市场的主流情绪依然是高昂的乐观主义Fearnleys极度看好2026航运市场:干散货运价预期大幅上调。全球知名海事投行Fearnley Securities在最新的研报中,将干散货板块的评级从“稳健”上调至“激进”。彼时,市场甚至认为能源价格的相对低位将进一步降低船东成本,助推利润释放 。

然而,3月爆发的中东地缘政治全面升级,瞬间打破了这一预测。全球金融市场的目光最初聚焦于能源价格的剧烈波动,但中东不仅是能源输出的动脉,更是全球干散货贸易的核心枢纽,每月承载着高达3000万吨的吞吐量和超过1000亿吨海里的运输需求,这一体量占据了全球干散货航运总需求的7%以上。冲突爆发后,这部分庞大的物流需求瞬间暴露在极高风险之下。

干散货市场内部“有喜有悲”

好望角型散货船的现货收益暴跌,而其他的船型收益相对稳定。

好望角型船市场的暴跌违背了传统的航运经济学常识。在传统模型中,关键航道的阻塞通常会因船舶绕行导致吨海里需求增加,从而推高运费,但此次危机中,波罗的海好望角型船指数(BCI)在短暂冲高至3,245点后,迅速下挫10.8%至2,631点并持续承压。

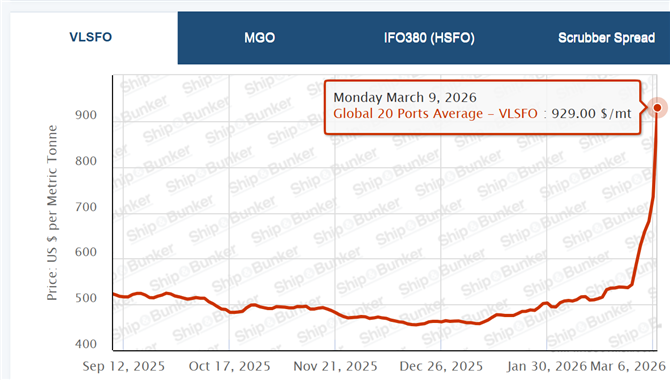

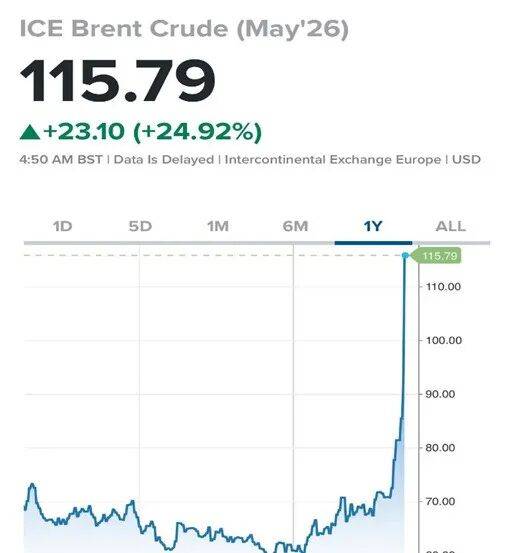

造成这一反常现象的直接元凶是燃油成本的剧烈冲击。地缘政治升级导致布伦特原油价格在短短数日内从70-75美元/桶飙升至115美元/桶,这直接推高了航次成本。由于好望角型船日均油耗极大,尽管名义航次运费在太平洋等航线有小幅上涨(如攀升至11美元/吨),但这仅是被动补偿,无法完全对冲燃料成本的暴增,导致实际的等价期租收益被严重侵蚀,技术性暴跌至两年来的低点。

此外,好望角型船的运输需求高度集中于铁矿石和煤炭贸易,尽管霍尔木兹海峡的直接通行量仅占全球Capesize需求的 1.9%,但地缘政治的极度不确定性导致 全球大宗商品贸易商按下了现货采购的"暂停键"。在太平洋市场,虽然早期有间歇性的矿商活动,但动能极度脆弱;而在大西洋市场,现货询盘急剧萎缩。这种宏观情绪上的崩溃也是Cape型运价下跌的原因之一。另外,中东附近多艘大型散货船被迫更改航线或闲置,这种区域性供应链的断裂不仅阻断了高品位原料的流动,也无形中增加了市场上的即期闲置运力,加剧了运价的下行压力。

其他船舶表现

与好望角型船的颓势形成鲜明对比,次好望角型板块——特别是巴拿马型(Panamax)和大灵便型(Supramax)——展现出了极强的抗跌韧性。在冲突首周,波罗的海巴拿马型指数仅微跌1.8%,大灵便型指数仅微跌0.4%,甚至在美湾和南大西洋区域出现反弹。

这种韧性源于独特的供需结构。首先,中小型船舶对霍尔木兹海峡的依赖度远高于大型船舶,约7%的Supramax需求途经该海峡,且波斯湾地区超过40%的干散货贸易由灵便型船只承运。当海峡被封锁时,大量Supramax被物理隔离在波斯湾内,导致波斯湾外部的即期运力急剧收缩。其次,能源安全危机意外地成为了中小型船舶的需求催化剂,煤炭贸易需求将为其基本面提供强力支撑。

市场预测

总而言之,2026年3月中东局势的全面升级对全球干散货航运板块造成了罕见的“非对称、多层级”冲击。这一危机超越了单纯的物流受阻范畴,而是由于航运成本结构、商品贸易流向以及宏观经济周期的多重影响。

短期内预测,干散货市场乱成一锅粥,有货运不走,有船谈不拢。。高昂的燃油成本与战争险保费的“双杀”效应,加上受困于波斯湾内外的上百艘散货船将面临艰难的改道或毁约谈判,区域性的小宗散货(石灰石、硫磺)供应链将出现熔断,导致部分工业原料在全球范围内价格飙升。

中长期预测,若冲突无法迅速平息,干散货市场也许将迫使亚欧大陆重新拥抱传统的动力煤,叠加红海与波斯湾双重危机的绕航需求,巴拿马型(Panamax)和大灵便型(Supramax)船型将获得强劲的吨海里需求支撑。其资产收益和现货运费表现预计将跑赢好望角型船。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳