油轮巨头业绩创历史新高,持续投资新造船

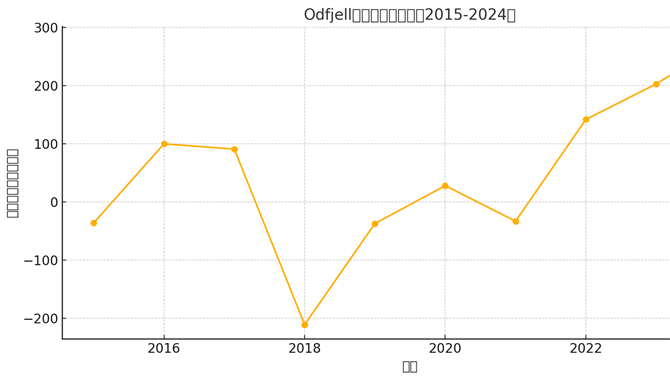

全球领先的深海化学品运输公司Odfjell在最新发布的2024年年度报告中披露,公司当年净利润达到创纪录的2.78亿美元,比2023年增长近37%,实现历史最好业绩。

在长期合同运价上涨、成本控制奏效和现金流改善等多重利好下,该公司成功巩固了其在国际化学品航运市场中的强势地位。与此同时,Odfjell宣布,公司正考虑在未来3至8年间投入5亿至9亿美元用于新造船计划,以替换老龄船舶,并加快向绿色低碳船队的转型。

图:Odfjell集团2015–2024年净利润变化(单位:百万美元)

Odfjell是一家总部位于挪威的国际航运与物流集团,成立于1914年,拥有110多年的历史,是全球领先的远洋不锈钢化学品船运营商之一。公司主要从事液体化学品、酸类、植物油及特种产品的全球运输,目前船队拥有并运营着71艘船舶,总吨共计250万DWT,每年靠港2190次,运输超1310DWT货物,并在美国、比利时和韩国等拥有4座码头,进行液罐仓储服务(Odfjell Terminals)。Odfjell以其高安全标准、卓越船队管理能力与绿色航运领先实践在行业中享有盛誉,长期致力于推动全球航运的脱碳与数字化转型。奠定盈利高点的三大关键支柱

据年报数据显示,Odjeff在2024年总收入12.49亿美元,EBITAD为5.17亿,较2023年的4.51亿,同比增长14.6%,创有史以来最高记录。营业利润(EBIT)为3.54亿美元,较2023年增长20.4%;经营性现金流为4.06亿美元,每股派息1.78美元,全年累计派息1.41亿美元。

总体来说,该公司业绩全面大幅度增长,创下了历史最高记录。其在财报中表示,本次盈利刷新纪录,主要得益于三方面:

第一,灵活适应运价

据Odfjell表示,在全球远洋化学品运输市场持续吃紧的背景下,Odfjell与客户重新签订的大多数长期运输合同(CoA)均实现10%左右的运价上涨。尽管现货市场在年末回落,但上半年紧张市场推升收益,加上全年合同覆盖率达56%,保障了收入稳定性。

第二,降本增效

通过持续的运营优化与流程改进,公司全年EBITDA达5.17亿美元,同比增长逾14%。与此同时,管理成本与航运支出得到有效控制,帮助Odfjell在市场波动中维持强劲盈利能力。

第三,优化资本结构

公司全年经营性现金流达4.06亿美元,自由现金流持续为正,负债率下降至近年来最低水平。得益于绿色金融框架的应用,2024年Odfjell成功将全部银行贷款纳入可持续或转型融资体系,进一步降低融资成本,增强财务韧性。

绿色转型下的船队更新

在船队战略方面,Odfjell正积极布局下一阶段扩张与更新。该公司在2024年订购了18艘新船,其中16艘通过长期租船引进并配有购买选项,另有2艘为自有船,这些船预计将在2025年至2028年间陆续交付。此外,这些船舶将全部具备“净零排放适配能力”,可兼容未来零碳燃料的使用。

延续2024年积极的船队更新计划,Odfjell在年报中透露,未来还会建造6至12艘拥有多独立分舱的不锈钢化学品新船,以逐步替换部分老龄船舶。预计该批新造船将于2027年以后陆续启动建造,投资总额可能高达9亿美元,具体时间视船厂产能与市场情况而定。

Odfjell表示,2050年前船队将实现完全气候中和运营。为此,公司正加强创新投入,2025年第一季度,Odfjell完成了旗下首艘“吸力风帆”动力辅助油轮的实船改装试验,预计将为后续节能降碳奠定技术基础。

面对挑战中的稳健前行

在谈及整个市场的未来情况时,Odfjell持有较为谨慎的态度。其认为从长期角度来看,供需形势相对平衡,订单量较为合理,整体来看,市场前景依然健康,但未来存在一定不确定性。

具体而言,尽管面临全球经济放缓、地缘政治风险加剧及中美贸易政策不确定性等外部挑战,Odfjell认为,远洋化学品运输市场的基本面依然稳健。全球范围内的化学品与植物油海运量预计将稳步增长,而短期内该核心细分市场的新船增长预计将保持低位甚至为负。预计2025年灵活运力将趋于正常水平,相比近年略高的基线有所回落。长期来看,新船供应受限,老龄船占比提升,未来运力供需有望维持平衡。

公司管理层同时指出,中长期需警惕成品油轮转入化学品市场所带来的冲击,并关注美国拟对中国造船征收额外费用的政策变化。但凭借灵活的合同结构、强大的资产负债表与绿色技术储备,Odfjell具备较强的市场应变能力与逆周期稳健增长基础。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

03-25 来源:世界海运 作者李姗晏,李永志等