特朗普一直以来对伊朗都采取最严厉的制裁措施,自从其上台以来,便恢复了对伊朗的”极限施压”政策,旨在将伊朗石油出口降至零。自该政策实施以来,美国财政部海外资产控制办公室(OFAC)已经针对伊朗实施了三轮制裁,涉及23艘伊朗油轮。此外,美国还加大了对俄罗斯石油出口的制裁力度,总计制裁了155艘俄罗斯相关的油轮。

随着美国制裁力度加大,油轮市场运费在近几个月急速上涨。然而,英国老牌航运经纪公司Gibson Shipbrokers在近日对“制裁会推动油轮运费持续上升”这一说法提出了质疑:虽然特朗普上台后市场希望迎接大规模制裁的希望似乎落空了,因为目前三轮制裁总计涉及了仅23艘伊朗相关油轮。

具体制裁见往期:

海运网络显示出较强的适应性

Gibson认为,从近期市场表现来看,尽管美国、英国和欧盟加大了制裁力度,全球原油运输格局仍显示出快速的适应性。印度和中国等主要进口国已经通过调整采购策略,寻找替代供应来源,同时在价格波动中继续维持原油进口。

能源数据服务商Vortexa也同样表示, 最近贸易活动的变化表明,中国和印度已经迅速对运载俄罗斯原油的油轮实施的广泛制裁做出了反应。

Vortexa认为:自1月10日以来,即使将季节性放缓因素考虑在内,俄罗斯对印度和中国的原油出口(合计)仍然有所放缓。但与此同时,西非和中东的出口有所回升,其他大西洋盆地产油国对印度/中国的出口没有增加的迹象。

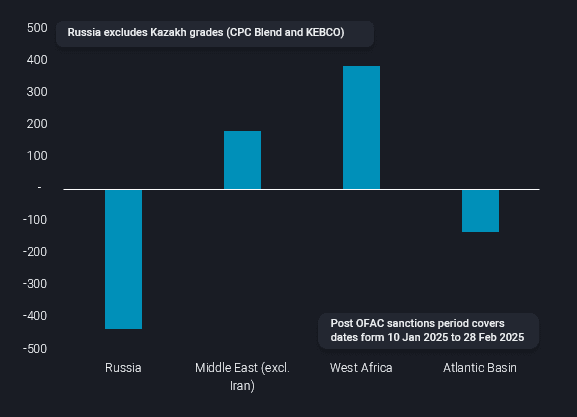

具体来说, 将1月10日制裁后俄罗斯原产原油的出口量与 2024 年的平均出口量进行比较,显示下降了约 450kbd。相比之下,中东(不包括伊朗)的出口增长了 200kbd,但变化最显着的是西非,最近几周急剧增长,大约是中东运输量的两倍。

OFAC 制裁后对中国和印度的原油出口量与 2024 年的平均值相比,按原产地 (kbd) 划分

从印度和中国两个 主要原油进口国来看,虽然他们在制裁国家进口量有所减少,但这两个国家的进口量更加趋向于多元化。

印度方面

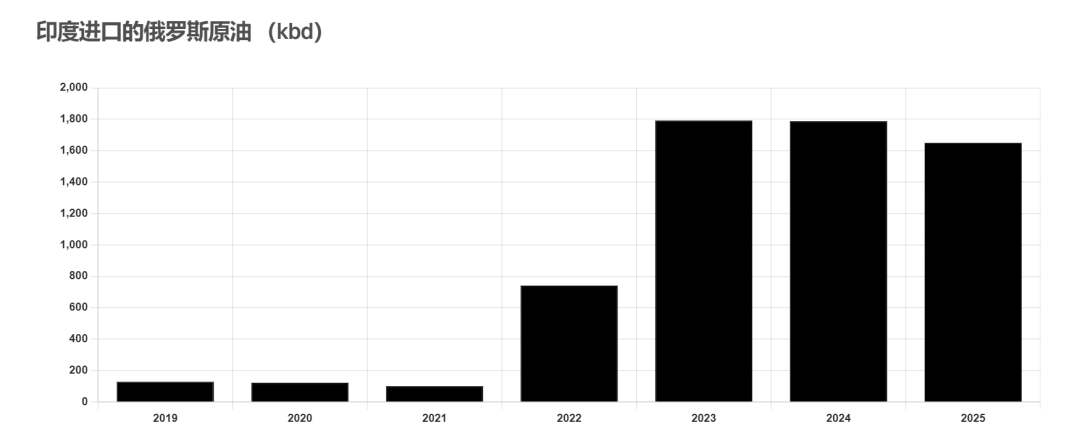

据Gibson数据显示,印度作为俄罗斯原油的主要进口国之一,其1月份从俄罗斯的原油进口量比2024年平均水平低20万桶/日,2月份则下降了30万桶/日。不过,这些减少的进口量被来自西非和拉丁美洲的原油所补充。此外,受俄罗斯原油价格跌破G7定价的每桶65美元影响,印度的俄罗斯原油进口量在3月份回升。

Votexa表示,之前印度并非西非地区安哥拉原油的主要买家,但2月份对印度从该地的进口量环比上升,来自刚果共和国和喀麦隆的进口量也环比上升。

中国方面

Gibson表示,中国原油进口似乎受到了更大的影响,因为1月和2月来自伊朗、委内瑞拉和俄罗斯的原油进口量分别比2024年的平均水平低 800 和 900kbd。但Gibson认为,对这些数字需要持保留态度,因为1月份中国从所有来源进口的原油都明显减少,而且2月份进口的所有原油都尚未详细说明。

Vortexa则表示,中国在西非的原油 进口增加,主要驱动力是安哥拉对中国的出口增加。制裁后的出口量(1月10日至2月28日)已突破 700kbd 大关,进而限制了对大西洋盆地买家(西班牙、荷兰、意大利和巴西)的出口。

Gibson还表示,3月以来,中国在重新增加从伊朗、委内瑞拉和俄罗斯的采购。

无论是中国倾向于更大规模向长期合作伙伴(沙特阿拉伯和伊拉克)进口,还是印度从多地较小的供应国(阿联酋、科威特、阿曼和卡塔尔)进口,无疑表明市场可能已经找到了一定的应对机制。

油轮运价反弹后回落,市场不确定性太大

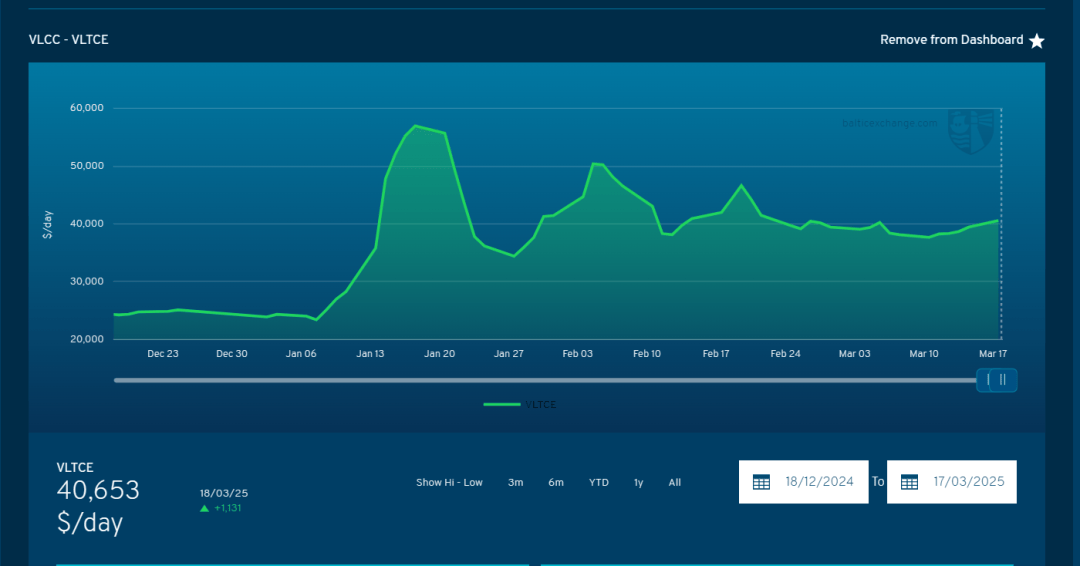

油轮运价与原油出口量波动直接挂钩。Gibson表示,1 月份油轮运价确实攀升,波罗的海重油油轮指数从1月9日的799 飙升至仅11天后的 917。3月17日,该指数为 941,比周五上涨18点。

在第四季度没有出现典型的季节性好转的VLCC也在1月份大幅增幅上涨。波交所为信德海事提供数据显示,超大型油轮VLCC从年初的23000美元/天的价格一路狂飙至57000美元/天,上涨幅度接近150%,随后略微波动,但其运价目前仍然徘徊在40000美元/天左右。

Gibson表示,这次反弹和随后运价趋于缓和是在美国、英国和欧盟的制裁下进行的。“这引发了一个问题:石油流动是否已恢复正常,还是美国对伊朗和俄罗斯海运石油的持续压力仍在产生长期影响?”。虽然制裁对海运量产生了暂时的影响,随着贸易流找到出口,海运量似乎再次回复了正常。

国际能源署(IEA)也发出警告称,美国新的关税可能会削弱2025年全球石油需求,进一步增加航运业的不确定性。预计全球石油供应将超过需求60万桶/天,这可能导致原油运输量下降,并对运费造成下行压力。此外,美国对中国、加拿大和墨西哥实施的高调关税可能会引发宏观经济放缓,减少工业活动,从而限制对石油运输的需求。

另一方面,OPEC+计划逐步取消自愿减产措施,这可能会增加原油运输量,但各成员国的执行情况仍存在不确定性。与此同时,哈萨克斯坦腾格兹(Tengiz)油田产量的提升已推动全球石油供应增长,而由于雪佛龙(Chevron)丧失相关许可,委内瑞拉的产量预测被下调,这可能导致供应紧缩,并影响南美地区的航运路线。

总体而言,虽然油轮市场正在适应制裁环境,并展现出一定的恢复力,但未来仍取决于各国政策变化、市场对新制裁的反应,以及受制裁国家如何调整出口策略。全球石油运输或许已经在一定程度上恢复正常,但这一“新常态”仍然充满变数。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网