2025年干散货市场:持续疲软还是转机待现?

信德海事网 倪忠祥

近日,波罗的海国际航运公会(BIMCO)发布的2025年1月干散货航运市场概述及展望报告引发广泛关注,其中船舶重返红海航线对市场的潜在负面影响成为焦点话题。从当前掌握的信息来看,2025年干散货市场的走向充满不确定性,疲软态势似乎仍将延续,但也并非毫无转机。

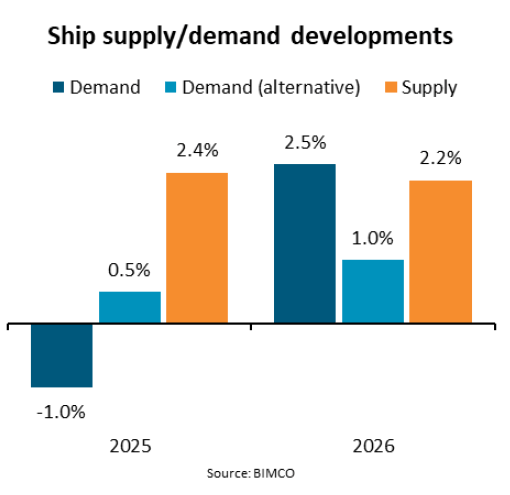

先看供需层面,形势着实严峻。供应端压力持续增大,预计2025年干散货船运力将增长2.4%,2026年增长2.2%。Intermodal研究部门主管Yiannis Parganas分析指出,2025年干散货航运市场预计有541艘新造船投入运营,总运力达3833万载重吨,相比2024年,交付数量增加了51艘,运力增加449万载重吨。这将是自2016年以来交付数量最多的一年,也是自2021年以来交付运力最大的一年。

细分船型来看,2025年交付的干散货船涵盖40艘好望角型船、15艘超巴拿马型船、121艘卡姆萨尔型/巴拿马型船,以及196艘超灵便型/灵便型船,尤其值得注意的是,将有146艘载重吨超过2万的灵便型船投入运营。随着市场环境愈发复杂,船舶航行速度也可能因之降低,进一步影响运输效率和市场供需平衡。

需求端同样面临挑战。若2025年船舶逐渐重返红海,预计当年干散货运输需求将下降1%,且货物需求增长预计会放缓。尽管加沙地带停火可能促使船舶重回红海,但停火协议的稳定性存在极大不确定性。即便船舶不重返红海,市场在其他因素影响下仍可能承受下行压力。

不同货物的运输需求差异,也在深刻影响着干散货市场格局。2024年最后一个季度,巴西矿业巨头淡水河谷(Vale)的铁矿石产量出现下滑,与好望角型散货船运输市场的低迷状况相互交织。在淡水河谷产量和销量双下滑的背景下,巴西至中国的好望角型散货船航线市场持续疲软。对于2025年的铁矿石产量前景,淡水河谷并未给出明确预期,使得好望角型散货船市场前景依旧黯淡。

国际货币基金组织(IMF)预测,中国2025年和2026年的GDP增长率将分别放缓至4.6%和4.5%,国内消费疲软和房地产危机持续制约经济增长,进而影响干散货运输需求。煤炭运输量在2024 - 2026年预计下降3.5%,主要是因为中国和印度国内采矿量增加,抑制了煤炭进口需求。与之形成对比的是,谷物运输量在2024 - 2026年预计增长3.5%,2026年受玉米运输带动将进一步增长,不过这一增长对整体市场的提振作用有限。

再看船队供应方面,2024年底至2026年底,干散货船队规模预计增长5.4%,小型船舶交付量较之前的预测有所上调。当前干散货船订单量相当于现有船队的10.6%,其中13%的合同运力在交付时可使用替代燃料,这反映出行业在环保方面的积极探索,但短期内对市场供需平衡影响不大。2024 - 2026年,预计将有1680万载重吨的船舶被拆解,市场形势预期走弱,可能会加速老龄船舶进入拆解市场。此外,在市场行情不佳的情况下,船舶为节省燃料成本可能会减速航行,预计2024 - 2026年船舶航行速度会降低1.0%,这将在一定程度上缓解运力过剩问题,但效果有待观察。

综合各方面因素,2025 - 2026年干散货航运市场面临诸多变数。红海航线船舶动态、各国经济发展态势以及货物运输需求的变化等,都将持续左右市场走向。正如BDI(波罗的海干散货运价指数)一个月内两次跌破1000点所显示的那样,2025年干散货市场开局低迷仍在延续。不过,市场总是在变化中寻求新的平衡,行业参与者需密切关注市场动态,提前谋划应对策略,方能在复杂的市场环境中把握机遇、应对挑战。

(相关阅读:BDI一个月内两次跌破1000点!干散货市场2025年低迷开局仍在继续!)

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

07-12 来源:SinorigOffshore

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网