造船市场再次创下破纪录的数据,继2021年航运市场引发的造船市场爆发,2022年造船市场达到十年来的顶峰。然随着造船需求的进一步释放,2024年这一记录继续被刷新:

今年前三季度(1-9月份),新造船的总吨位同比增长70%;从投资总金额来看,这种趋势更加明显, 今年前三季度已经超过2022年,达到2008年以来的最高记录。

纵观有数据记录以来,2024年可能将成为史上第四强的年份。

强劲的新造船数据

根据克拉克森研究(Clarksons Research)的数据,今年前三季度(1-9月份)新造船订单的总吨(GT)已经达到 9360万,这一数据已经超过了2022年与2023年全年的记录,前两年新造船订单总吨均为8700万左右。

随然这一水平与2007年创纪录的1.72亿总吨相比仍有差距,但 从历史角度看,今年的订单量仍然处于较高水平,预计全年将达到1亿GT,这在过去仅在五个年份打破过这一水平,分别为2006-2008年、2013年以及2021年。

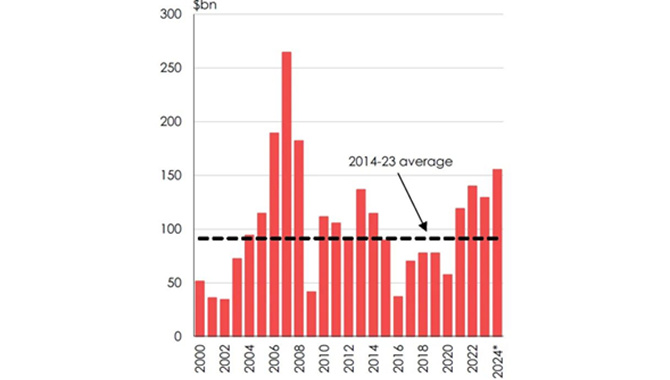

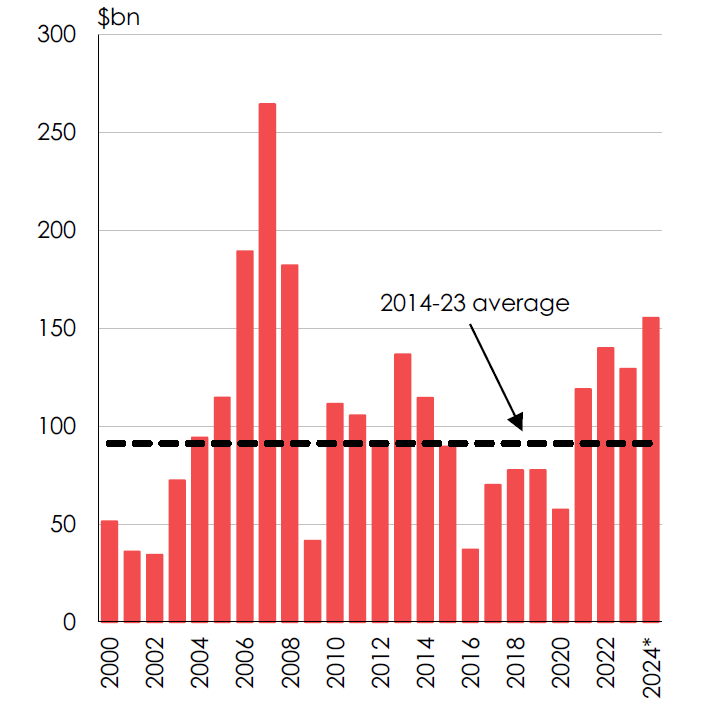

从新造船的投资总金额来看,今年的订单量优势更加明显。截至9月底,2024年已签订的新船合同总价值高达1550亿美元,同比增长127%,创下2008年以来的最高水平。

克拉克森新造船 投资总金额(“2024* ”为1-9月份数据 )

航运市场、船价、绿色转型共同发力

当前强劲的订单量反映了多个航运板块的需求,包括集装箱船、散货船、油轮和天然气运输船。受到航运市场依然维持的坚挺的推动,以及船东希望确保船位和推进“绿色”船队更新计划的刺激,新造船的交易十分活跃。

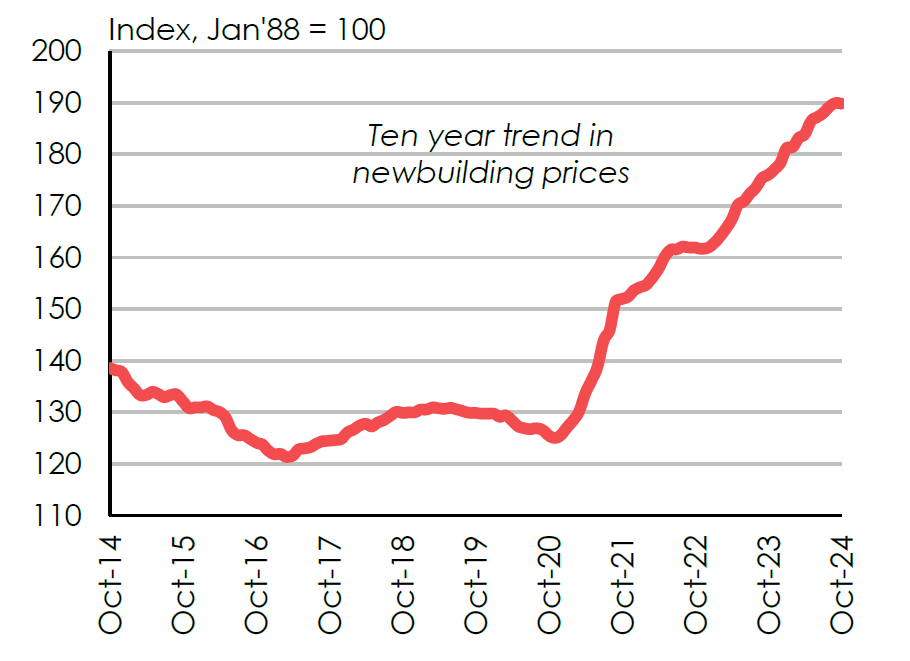

虽然订单数量本身是今年再创记录的一个显著原因,但投资总金额的增加也得益于新造船价格的上涨。受到高造船成本和船厂船位紧张的推动,新船价格近年来显著上涨:目前的价格水平比2021年初高出45%,接近2008年的峰值。

克拉克森新造船价格指数

与此同时,“绿色转型”依然在各方面推动新造船市场的发展:截至2024年新增造船订单中,以总吨计,44%的订单(不包括LNG运输船)已经选择了替代燃料,因此单船价值也随着提升(例如LNG双燃料集装箱船的价格比传统船舶高出约3300万美元)。

除此之外,新造船市场总体呈现向高附加值船型发展的明显趋势。2024年至今的新造船订单中,平均每艘船的总吨位约为54,000 GT,创下历史新高,比10年平均水平高出40%。而船价较高的船型(如天然气运输船、集装箱船和邮轮)几乎占了今年订单总吨位的一半(2010年代的平均水平为28%)。这意味着2024年以来,平均每艘船的价值已达到9000万美元,比2022年高出30%,比过去十年接近5000万美元的平均水平更高。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网