对未来市场的预判并不是一件容易的事情,但做总比不做强。找到自己的心中的锚,在未来的不断展开中,不断修正自己的判断,总会比浑浑噩噩地前进多一点对未来的掌控力。

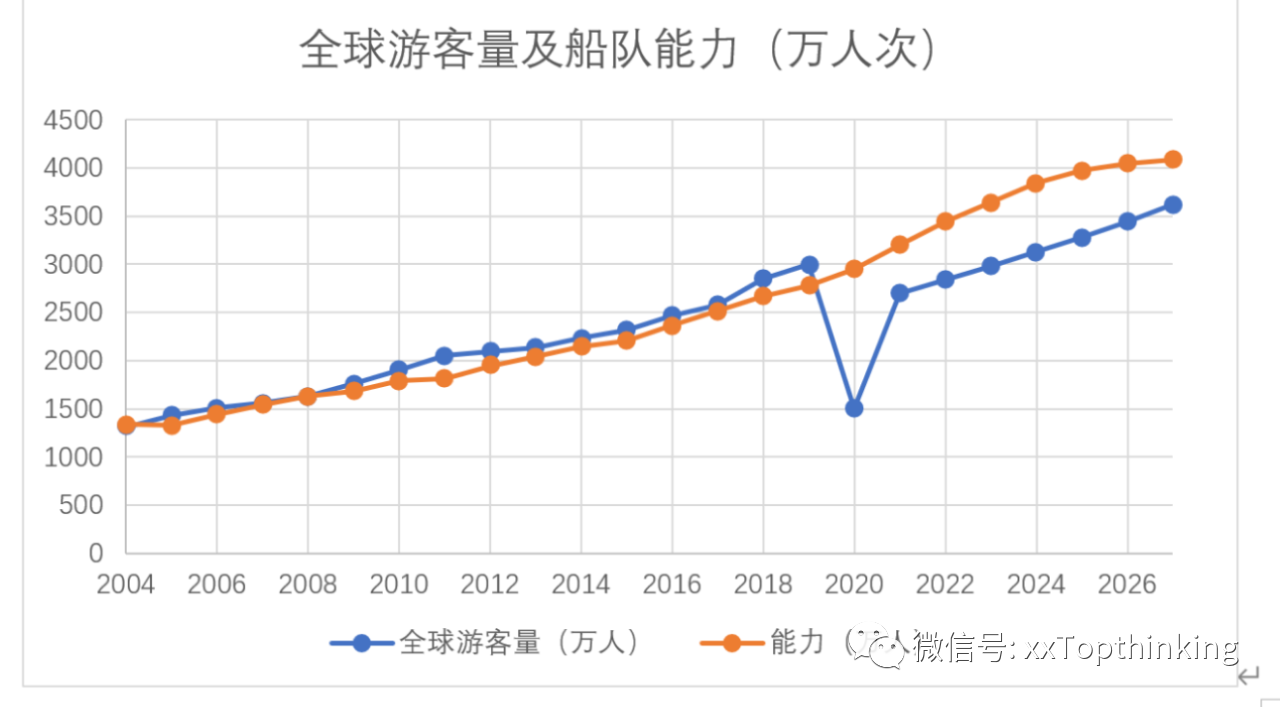

从2004年到2019年,全球邮轮市场一直呈现出游客量略大于船队能力的情况,这就是邮轮公司不断下单造船、邮轮公司业绩不断向好的基础。中国市场的快速增长支撑了2012-2017年的市场,其后加勒比海市场继续发挥中流砥柱作用,让邮轮公司的业绩节节攀升。但是,谁也不会想到,在万般皆好的邮轮市场中,突然冒出新冠疫情,让邮轮业的好日子戛然而止,并迅速进入冰封期。

疫情终会过去,按照最乐观的预计,如果明年市场回归正常,并对全球邮轮市场产生10%的影响,那么到2027年之前,大部分时间全球邮轮市场都将是差不多有20%的运力过剩,如下图所示。20%的运力过剩,差不多12.8万张床位,如果按照每艘船3000客位计算,则过剩运力达到40艘邮轮。

这样的市场绝不是邮轮公司愿意面对的市场。怎么办?

首先,推迟订单的交付。面对如此过剩的市场,邮轮公司首先想到的是现有订单的推迟接收。如果目前订单中有1/3推迟交付,这会产生约1.5万张床位的减少量。这样的举措对市场供需的贡献微乎其微,但对邮轮公司的财务状况有可能缓解,却加剧了船厂的困难。

其次,卖船。卖船有两种情况,一是卖给其他船东,但市场运力并未减少,这不应是邮轮公司的首选项,但也无可奈何;二是卖给拆船厂或者用作其他用途的公司,比如“歌诗达维多利亚”号以1500万美元的价格卖给一家法国船厂,改装后作为船厂工人的宿舍。这样的交易对市场的供需关系有积极意义。未来的三个月,嘉年华集团计划有6艘邮轮要退休(retire),但愿这些船都能够找到更好的归宿。

第三,淘汰。在目前所有456艘邮轮中,有109艘邮轮的船龄大于30年。目前,这些邮轮中年龄最大的邮轮甚至高达110年。在邮轮市场,船龄大往往并不是问题,通过翻修和重装,还能够运营很多年。对于欧美游客来讲,船新不新并不重要,船上配备的服务才是更重要的。不过,这些邮轮加在一起的床位数不过8559个,远远不能解市场过剩的燃眉之急。

第四,封存。由上面的分析可以看出,未来市场过剩唯有通过大量封存现有邮轮,才真的能够让市场供需走向平衡,进而对船票价格有支撑。前些年,航运市场运力过剩,封存的船舶无数。而今,邮轮市场也不得不走这条路。封存肯定会产生一些成本,最大的成本是邮轮资产的折旧,还有保持邮轮最低代谢率的成本支出。过往的市场还很少有邮轮封存的先例,究竟会产生多少成本不得而知,今年游艇停航的数据可以作为参照。未来,要封存的是大船还是小船?豪华型还是大众型?海船还是内河船?这都需要市场给出答案。

市场过剩已经是必须面对的现实,而市场必将用其自我调节能力来平衡过剩的状况。全行业的不景气会持续一些时日,或许在部分区域性市场,还会有较好的机会,让我们去寻找去创造。

06-05 来源:信德海事网

01-15 来源:绝顶思维

06-03 来源:信德海事网

06-28 来源: 绝顶思维

02-27 来源:信德海事网

01-07 来源:信德海事网

03-26 来源:信德海事网

01-13 来源:信德海事网

09-16 来源:绝顶思维

12-25 来源: 绝顶思维