达飞一季度营收132.3亿美元:利润大降,但综合物流化优势开始显现

在头部班轮公司普遍面临运价回落、地缘冲突和运营成本上升压力的背景下,法国达飞集团(CMA CGM)交出了一份颇具代表性的一季度成绩单。

5月22日,全球第三大集运公司达飞轮船CMA CGM公布了今年一季度财务报告。

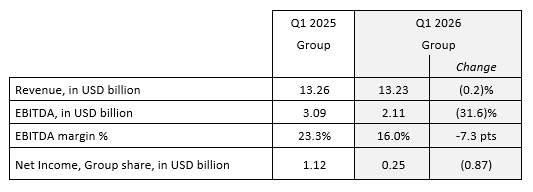

CMA CGM集团层面一季度业绩数据

具体来看,2026年一季度,达飞集团实现营收132.3亿美元,同比微降0.2%;EBITDA为21.1亿美元,同比下降31.6%;EBITDA利润率约16.0%,较去年同期下降7.3个百分点;集团净利润为2.5亿美元,较去年同期11.2亿美元下降77.7%。利润大幅下滑,但达飞仍然保持集团层面盈利,并且在营收规模、海运货量和业务多元化方面展现出较强韧性。

达飞集团董事长兼首席执行官Rodolphe Saadé表示,在地缘政治不确定性显著的背景下,集团一季度表现具有韧性,主要得益于海运业务实力和多元化业务模式。面对中东紧张局势和全球供应链扰动,达飞调整了航线网络,启用替代物流走廊,并维持了对客户的可靠服务。达飞官方公告也强调,公司将继续优先保护员工安全、严格管理风险,并在增长过程中保持灵活性。

海运货量增长,但运价下滑明显拖累利润

从核心海运业务看,达飞一季度完成货运量593万TEU,同比增长1.5%。在当前全球班轮市场运力持续释放、运价承压、红海及霍尔木兹等关键航道不确定性上升的环境下,这一货量表现并不弱。

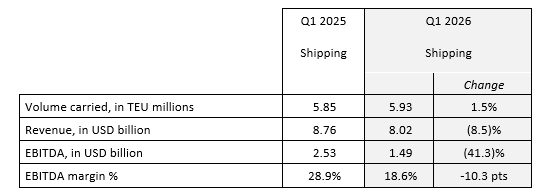

CMA CGM海运业务一季度业绩数据

不过,货量增长并未抵消运价下滑的影响。一季度,达飞海运业务收入为80.2亿美元,同比下降8.5%;这主要是因为单箱平均收入为1351美元/TEU,同比下降了9.8%;同事也也进步导致海运业务的EBITDA为14.9亿美元,同比下降41.3%,EBITDA利润率降至18.6%。

这组数据说明,达飞海运主业仍然具备较强揽货能力,但盈利弹性正在被运价回落和成本上升持续压缩。中东局势升级继续影响航运模式,燃油、保险、绕航、替代路径以及网络调整成本,都在重新侵蚀班轮公司的利润表。

物流、码头和空运业务提供缓冲

达飞一季度的一个重要特点,是集团业务结构正在发挥缓冲作用。

物流业务方面,CEVA Logistics一季度实现收入45.6亿美元,同比增长6.6%;EBITDA为3.30亿美元,同比下降17.2%;EBITDA利润率为7.2%。虽然货代和汽车物流相关业务也受到市场环境影响,但物流板块收入仍保持增长。

CMA CGM物流业务一季度业绩数据

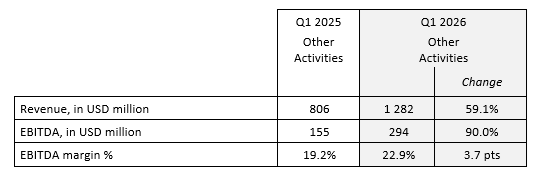

其他业务板块,包括港口码头、空运和媒体等,一季度收入达到12.8亿美元,同比增长59.1%;EBITDA为2.94亿美元,同比增长90.0%;EBITDA利润率达到22.9%。达飞表示,这主要受益于码头业务盈利能力改善、空运业务表现以及近期并表业务贡献。

这也是达飞区别于部分传统班轮公司的关键。过去几年,达飞持续围绕“海运+物流+码头+空运”扩展产业链。到2026年一季度,这种多元化结构已经开始在波动市场中体现价值。海运利润大幅回落时,物流、码头和空运业务仍能贡献收入和现金流支撑。

持续投资:船队、码头、铁路和项目物流同步推进

财报期内,达飞继续推进战略投资。

在海运端,达飞宣布在OCEAN Alliance框架下推出“DAY 10”产品,覆盖东西干线41条服务,总运力约530万TEU;并推出连接日本、华南和北欧的Ocean Rise Express,加强日本至美国西海岸的Eagle Express 1,以及北欧至法属西印度群岛和中美洲的PCRF XL服务。

在船队端,CMA CGM MONTE CRISTO投入运营,这是达飞第400艘自有船,也是新一代甲醇动力集装箱船系列的首制船。达飞还在印度Cochin Shipyard订造6艘LNG动力集装箱船,并与Capgemini在印度设立研发中心,推进数字化和AI运营解决方案。

在港口端,达飞与Stonepeak签署战略合作,设立全球港口合资平台United Ports LLC,整合北美、欧洲、拉美和亚洲10个战略码头,Stonepeak将投资24亿美元取得25%股权。与此同时,达飞还完成了对英国铁路货运运营商Freightliner UK的收购,并由CEVA Logistics收购意大利重件和项目物流企业Fagioli,进一步补强内陆、铁路和复杂项目物流能力。

这些动作表明,达飞并未因短期利润下降而收缩。相反,公司仍在围绕船队升级、港口控制、铁路货运、项目物流、空运和数字化能力继续加码。

横向对比:达飞利润下滑,但仍保持头部优势

如果放到头部班轮公司的一季度业绩中看,达飞的表现有几个特点。

首先,达飞集团营收132.3亿美元,略高于马士基一季度约130亿美元。马士基一季度EBITDA为18亿美元、EBIT为3.40亿美元、净利润为1亿美元;达飞EBITDA为21.1亿美元,EBITDA利润率约16.0%,同样高于马士基约13.5%的集团EBITDA利润率。马士基海运Ocean板块一季度EBIT为-1.92亿美元,集团盈利主要依靠物流与服务、码头业务支撑。

其次,与赫伯罗特相比,达飞的韧性更加明显。赫伯罗特一季度集团收入49亿美元,EBITDA为4.94亿美元,EBIT为-1.57亿美元,集团净亏损2.56亿美元;其班轮运输量为320万TEU,同比下降0.7%,班轮运输板块EBIT亏损1.74亿美元。赫伯罗特受到欧洲和北美恶劣天气、霍尔木兹海峡事实性关闭、中东航线扰动和大西洋航线需求走弱的集中冲击,是目前已披露数据的头部班轮公司中压力最明显的一家。

中远海控仍保持较强盈利能力。2026年一季度,中远海控实现营业收入517.97亿元人民币,EBIT为87.63亿元,净利润68.82亿元,归母净利润58.77亿元;集装箱航运业务货运量691.56万TEU,同比增长6.70%,码头业务总吞吐量3891.72万TEU,同比增长8.86%。其“集装箱航运+港口+相关物流”一体化结构,继续提供较强利润支撑。中远海控一季度归母净利58.77亿元,再订造12艘LNG双燃料船

ONE由于采用4月至次年3月财年口径,其FY2025第四季度对应2026年1月至3月。ONE披露,FY2025第四季度收入为40.42亿美元,全年收入166.20亿美元,全年净利润3.38亿美元。ONE全年仍实现盈利,但与2024财年相比利润大幅收窄,体现出运价回落对班轮公司的普遍影响。(一行)

长荣海运同样出现明显利润回落。2026年一季度,长荣合并营收865.11亿元新台币,同比下降21.33%;税后净利83.04亿元新台币,同比下降69.65%;每股盈利3.84元。其货量基本稳定,但运价下滑对收入和利润形成较大拖累。

HMM一季度也保持盈利。公司收入为2.719万亿韩元,同比下降4.8%;营业利润2700亿韩元,同比下降56%;净利润3540亿韩元,低于去年同期7400亿韩元,但营业利润率仍达到9.9%。HMM指出,一季度SCFI均值同比下降14%,美西、美东航线运价分别下降38%和37%,叠加中东危机带来的成本上升,是利润下滑的重要原因。

达飞的优势:规模、货量和多元化

综合来看,达飞一季度并未躲过行业下行压力。净利润同比下降77.7%,海运业务EBITDA同比下降超过四成,说明运价下行和中东扰动对其影响同样明显。

但与部分同行相比,达飞仍展现出几项优势。

第一,集团规模仍在全球头部。达飞一季度营收132.3亿美元,已与马士基处于同一量级,并略高于马士基同期收入。

第二,海运货量仍在增长。达飞一季度货量达到593万TEU,同比增长1.5%。在赫伯罗特货量小幅下降、长荣货量基本持平的背景下,达飞的货量增长显示出其航线网络和客户基础的稳定性。

第三,多元化业务正在提供缓冲。海运业务利润下滑时,物流业务收入增长,码头、空运和其他业务EBITDA大幅提升。这种结构使达飞在单一海运周期下行时,仍能保持集团盈利。

第四,替代路径和网络调整能力正在成为竞争力。面对霍尔木兹扰动和中东紧张局势,达飞通过多式联运走廊和替代物流方案维持海湾地区供应链连续性。这类能力正在成为大型班轮公司未来竞争中的关键变量。

2026年一季度的全球班轮市场,已经很难用单一的运价周期解释。运价下跌、新船交付、红海绕航、霍尔木兹风险、中东冲突、燃油成本和贸易政策不确定性,同时作用于各家公司的利润表。

达飞的财报显示,头部班轮公司利润已经进入下行阶段,但不同公司的抗压能力差异正在扩大。马士基依靠物流与码头托底,中远海控依靠航运与港口一体化维持高额利润,HMM和长荣仍保持盈利,赫伯罗特则因区域敞口和运营扰动较早转亏。

达飞的特点在于,它在利润大幅下降的同时,仍保持了较高营收规模、海运货量增长和集团层面盈利。对于当下的班轮市场而言,这份财报真正释放出的信号是:未来的竞争,已经从单纯拼船队和运价,转向拼网络韧性、综合物流能力、码头资源、替代通道和资产负债表承压能力。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳