赫伯罗特一季度转亏:霍尔木兹、恶劣天气与低运价夹击下的班轮压力测试

赫伯罗特(Hapag-Lloyd)2026年一季度成绩单出炉。

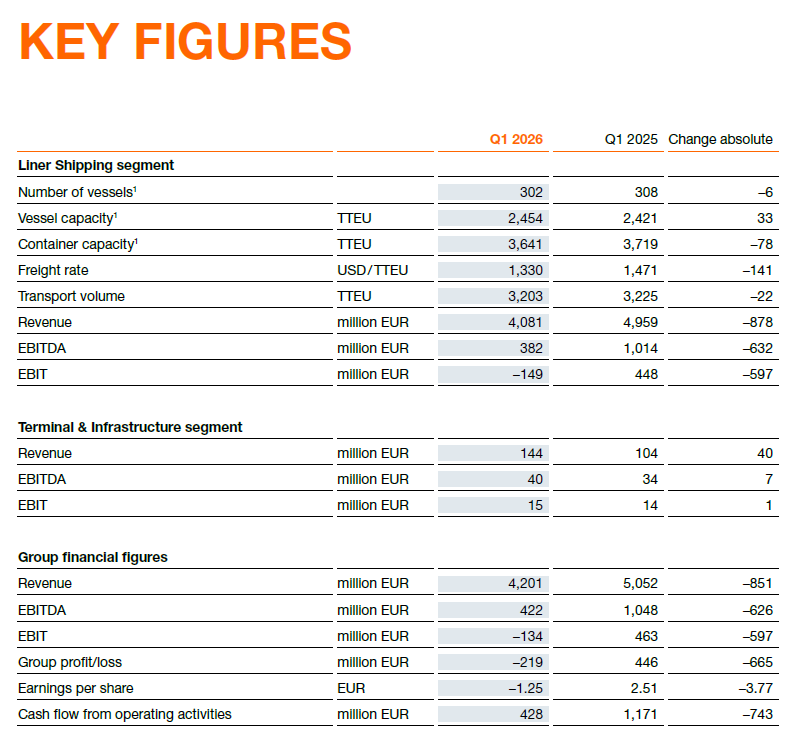

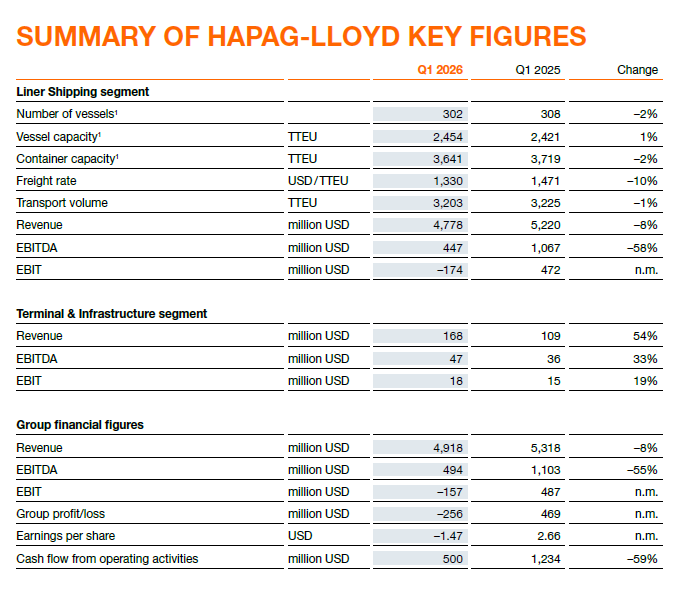

这家全球第五大集装箱班轮公司在今年前三个月陷入亏损:集团收入降至49.18亿美元,EBITDA为4.94亿美元,EBIT为-1.57亿美元,集团净亏损达到2.56亿美元;而去年同期,公司仍实现净利润4.69亿美元。

对于这份财报,赫伯罗特首席执行官Rolf Habben Jansen在社交媒体上直言,“结果显然令人不满意”。他将一季度承压归因于欧洲和北美恶劣天气、霍尔木兹海峡受阻、持续运营扰动以及运价压力等多重因素。

这也意味着,2026年开局阶段,班轮公司面临的压力已经不再只是单一的运价下行,而是地缘冲突、关键水道风险、港口和内陆运输扰动、燃油成本上升以及需求波动叠加后的综合考验。

一季度由盈转亏

从财务数据看,赫伯罗特一季度业绩下滑明显。

2026年一季度,赫伯罗特集团收入为49.18亿美元,同比下降约8%;EBITDA为4.94亿美元,同比下降55%;EBIT由去年同期的4.87亿美元转为-1.57亿美元;集团净亏损2.56亿美元。同期,公司每股收益为-1.47美元,而去年同期为2.66美元。

其中,班轮运输板块(海运业务)是主要承压项。一季度,赫伯罗特班轮运输收入为47.78亿美元,同比下降8%;EBITDA降至4.47亿美元,同比下降58%;EBIT为-1.74亿美元,而去年同期为盈利4.72亿美元。平均运价从去年同期的1471美元/TEU下降至1330美元/TEU,降幅约10%;运输量为320.3万TEU,同比小幅下降约1%。

也就是说,货量并没有出现大幅塌陷(但也是少数出现货量减少的公司之一),真正压低盈利的是运价下滑与成本端扰动的同时出现。对于班轮公司而言,这是一种更难处理的局面:收入端缺乏弹性,成本端却不断被外部冲击推高。

霍尔木兹扰动放大了赫伯罗特的区域风险暴露

赫伯罗特在投资者材料中明确提到,由于其在大西洋和中东航线上的敞口较高,一季度相关扰动对公司运营造成了较大影响。欧洲出口下滑影响货量表现,欧洲和北美恶劣天气扰乱船期和码头作业;在中东方向,公司3月暂停了所有通过霍尔木兹海峡和红海的航行,同时暂停了往返上湾地区的订舱,部分船舶仍滞留在波斯湾,阿联酋和阿曼港口作业也受到持续空袭影响。

这直接带来三个结果。

第一,船舶绕航、延误和航程拉长,导致有效运力被占用;第二,区域订舱和服务网络出现阶段性中断;第三,燃油、内陆转运、第三方支线和替代路径成本上升,进一步侵蚀利润。

财报还显示,中东冲突推高了能源价格。2026年3月31日,布伦特原油价格达到118.35美元/桶,较2025年底上涨94.5%;低硫燃料油价格也升至675美元/吨,较2025年底上涨81.5%。在运价已经偏弱的背景下,这类成本冲击对班轮公司利润表的影响更为直接。

海湾业务开始恢复,但成本仍处高位

不过,赫伯罗特并未完全关闭中东业务。

公司表示,随着大部分集装箱积压得到清理、当地办公室重新开放,中东地区运营正在趋于稳定。虽然通过霍尔木兹海峡的航行仍处于暂停状态,但公司已在5月恢复上湾地区订舱,主要通过第三方支线服务以及经吉达的内陆路径完成连接。与此同时,区域港口整体保持运营,只是印度西海岸部分港口仍存在拥堵。

这说明,在关键水道风险上升后,班轮公司的竞争重点正在从“有没有船”延伸到“有没有替代网络”。

对于赫伯罗特而言,经吉达的内陆通道、第三方支线安排以及多式联运连接,是其在霍尔木兹受限环境下维持客户服务的关键。但公司也承认,替代路径、高能源价格以及剩余交通限制,仍将导致运输成本高于正常水平。

Gemini合作仍是赫伯罗特强调的稳定器

在业绩承压的同时,赫伯罗特反复强调Gemini Cooperation的韧性。

公司称,尽管受到欧洲、北美和中东多重扰动影响,Gemini网络仍展现出较强韧性,并在可靠性方面保持行业领先。投资者材料中的SeaIntel船期可靠性图表显示,Gemini合作网络在一季度虽然受到扰动影响,但仍高于竞争对手区间。

这对赫伯罗特很重要。

在当前市场环境下,单纯依赖现货运价改善并不现实。班轮公司更需要通过网络稳定性、船期可靠性和成本控制来维持客户黏性。赫伯罗特CEO也强调,公司将继续执行“Strategy 2030”,严格管理成本,并推进与ZIM合并协议的后续里程碑。

码头业务成为少数亮点

与班轮主业形成对比的是,赫伯罗特码头与基础设施板块在一季度表现较好。

2026年一季度,该板块收入升至1.68亿美元,同比增长54%;EBITDA为4700万美元,同比增长33%;EBIT为1800万美元,同比增长19%。增长主要来自印度J M Baxi集装箱业务在2026年2月完成重组后首次纳入全面合并。

同时,赫伯罗特在埃及达米埃塔的新建集装箱码头已于2026年2月投入运营。该码头以中转业务为主,规划年处理能力最高可达330万TEU,将强化公司在东地中海地区的布局。截至2026年3月底,赫伯罗特在欧洲、拉美、美国、印度和北非持有24个海事码头权益。

这部分业务虽然规模仍小于班轮主业,但其战略意义在上升。对于大型班轮公司而言,码头、内陆运输和区域枢纽能力,正在成为抵御外部冲击的重要基础设施。

ZIM交易继续推进,目标是巩固全球前五

除一季度财报外,赫伯罗特与ZIM的合并进展也是市场关注焦点。

赫伯罗特于2026年2月16日签署协议,拟以42亿美元收购以色列班轮公司ZIM。ZIM股东已于4月30日特别股东大会上批准该交易,支持票占已投票数的97%。目前交易仍需获得以色列相关部门批准及反垄断审批,预计于2026年底完成交割。

赫伯罗特在投资者材料中给出的交易逻辑包括:巩固其全球前五地位,获得更高效和现代化的船队、专业团队与更广泛客户基础,并实现每年3亿至5亿美元的协同效应。

从行业角度看,ZIM交易如果完成,将进一步强化头部班轮公司的集中度,也会改变赫伯罗特在跨太平洋、地中海、中东和部分利基市场的网络结构。

全年指引不变,但不确定性仍高

尽管一季度转亏,赫伯罗特仍维持2026年全年业绩指引不变。

公司预计,2026年集团EBITDA将在11亿至31亿美元之间,集团EBIT将在-15亿美元至5亿美元之间。公司假设,自二季度开始,较高的燃油采购价格和供应商能源附加费,将至少部分通过较高运价得到补偿;随着大西洋和中东货量恢复,公司预计下半年货量增速将略快于市场。

不过,赫伯罗特也明确提示,中东冲突对运价、需求和成本的持续时间及影响仍存在较大不确定性。公司同时表示,当前全年预测尚未纳入ZIM交易的合并影响,因为该交易仍需监管批准。

这使得赫伯罗特2026年的业绩判断存在明显变量:如果中东局势缓和、运价因成本上涨得到支撑、Gemini网络继续稳定运行,公司仍有机会在后续季度修复利润;如果霍尔木兹、红海及中东港口扰动持续,成本压力将继续对盈利形成拖累。

横向对比:赫伯罗特率先亏损

如果放到全球主要班轮公司一季度业绩中看,赫伯罗特的压力更加突出。2026年一季度,赫伯罗特集团收入49.18亿美元,EBITDA为4.94亿美元,EBIT为-1.57亿美元,集团净亏损2.56亿美元;其班轮运输板块EBIT也为-1.74亿美元。也就是说,赫伯罗特已经不是“利润下降”,而是集团层面和班轮主业同时转入亏损。

从同行看,马士基虽然海运主业同样承压,Ocean板块一季度EBIT为-1.92亿美元,但集团层面仍实现收入约129.7亿美元、EBITDA约18亿美元、EBIT 3.4亿美元,并录得1亿美元净利润,主要得益于物流与服务、码头业务的支撑,以及更大的综合业务体量。(A.P. Møller - Mærsk A/S)

中远海控则仍保持较强盈利能力。2026年一季度,中远海控实现营业收入517.97亿元人民币,EBIT为87.63亿元,净利润68.82亿元,归母净利润58.77亿元;同期集装箱航运业务完成货运量691.56万TEU,同比增长6.70%,码头业务完成总吞吐量3891.72万TEU,同比增长8.86%。虽然运价下行同样压缩利润,但其“集装箱航运+港口”一体化结构和较大的中国出口货量基础,仍使其保持了可观的绝对盈利。

ONE的情况也具有参考意义。由于ONE采用4月至次年3月的财年口径,其FY2025第四季度正好对应2026年1月至3月。ONE披露,FY2025第四季度收入为40.42亿美元,全年收入166.20亿美元,全年净利润3.38亿美元。若扣除前三个季度已披露的净利润情况,即第一季度8600万美元、第二季度2.85亿美元、第三季度亏损8800万美元,其第四季度仍大致保持约5500万美元盈利。

长荣海运一季度同样大幅下滑,但仍维持盈利。2026年一季度,长荣合并营收865.11亿元新台币,同比下降21.33%;税后净利83.04亿元新台币,同比下降69.65%;每股盈余3.84元。公司也指出,一季度货量较去年同期增长,但运价下滑影响整体营收与获利表现。(经济日报网)

HMM也处于类似状态:利润大幅回落,但仍未转亏。2026年一季度,HMM收入为2.719万亿韩元,同比下降4.8%;营业利润约2700亿韩元,同比下降56%;净利润约3540亿韩元,同比下降52%,但营业利润率仍有9.9%。HMM称,一季度SCFI均值同比下降14%,美西、美东航线运价分别下跌38%和37%,叠加中东危机带来的运营成本上升,是利润下滑的主要原因。

由此可以看出,当前头部班轮公司面对的是同一个大环境:运价下行、船队供给增加、地缘冲突和燃油成本扰动。但不同公司财报表现差异明显。中远海控、长荣、HMM和ONE仍保持盈利,只是盈利能力明显回落;马士基海运主业已经亏损,但集团仍靠综合物流和码头业务托底;而赫伯罗特则在一季度成为头部班轮公司中压力最明显的一家。其核心原因不只是运价下跌,而是其大西洋和中东航线敞口较高,叠加霍尔木兹海峡受阻、红海暂停通行、上湾订舱中断、部分船舶滞留波斯湾等一系列运营冲击,使成本端压力被进一步放大。

“值得注意的是,与多数头部班轮公司一季度仍实现货量增长不同,赫伯罗特是目前已披露数据中少数出现集装箱运输量同比下降的公司。马士基、中远海控、ONE、长荣等公司均表现为货量增长或基本持平,但利润受到运价下滑和成本上升挤压;赫伯罗特则同时面对运价下跌、成本上升和货量小幅下降,其业绩压力因此更为突出。”

这也说明,2026年的班轮市场,已经不能只看“谁的运力大、谁的货量多”。真正决定利润表韧性的,是航线结构、区域风险暴露、码头与内陆网络、综合物流业务占比,以及在关键水道受阻时维持服务的替代路径能力。赫伯罗特一季度转亏,正是这一轮行业压力测试中最典型的案例。

班轮业进入新的压力测试周期

赫伯罗特一季度亏损,表面看是低运价、坏天气和霍尔木兹受阻共同造成的短期业绩波动。但放到更大的行业背景下,这份财报反映的是班轮业经营环境的变化。

过去几年,班轮公司主要应对的是需求周期、运价周期和新船交付周期。现在,关键水道安全、区域冲突、能源价格、港口运行、内陆连接和多式联运能力,都在直接影响班轮公司的成本、服务和客户关系。

对赫伯罗特而言,一季度是一次压力测试;对整个集装箱航运市场而言,这也是一个信号:未来班轮公司的竞争,不能只看船队规模和运价水平,还要看网络韧性、替代路径、码头资源、成本控制和跨区域风险管理能力。

在这一点上,赫伯罗特的财报给出了一个很清晰的行业样本:当霍尔木兹这样的关键水道出现扰动,真正能够稳定服务客户的,不只是船舶运力,而是背后一整套全球网络和应急组织能力。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳