全球集装箱运价再探低点:航运公司利润岌岌可危

近期,随着美国新一轮贸易关税政策引发全球贸易放缓,海运集装箱市场再次陷入低迷。主要航线运价已跌至自2024年1月以来的最低水平,多家航运分析机构警告,马士基(Maersk)、赫伯罗特(Hapag-Lloyd)等班轮公司的盈利能力正遭受严重威胁。

运价跌破盈亏线

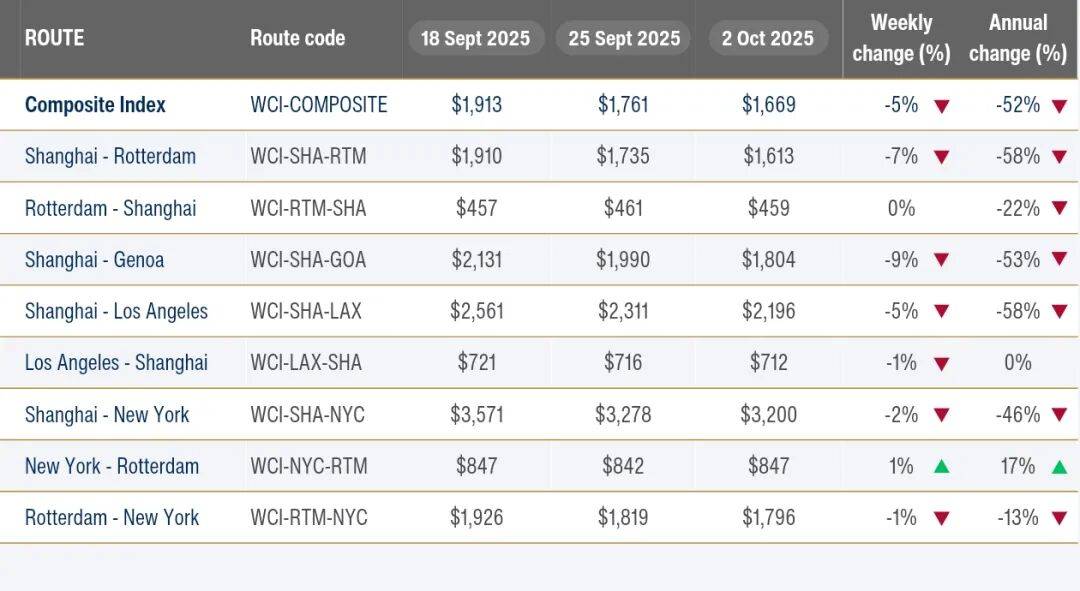

Drewry世界集装箱指数(WCI)显示,截至10月3日,全球主要航线40英尺集装箱平均即期运价降至 1669美元,创20个月新低。上海至洛杉矶航线报价为 2196美元,同比下降58%;上海至纽约航线则下滑46%,至 3200美元。

投行Jefferies分析师Omar Nokta指出,这一水平已低于大型班轮公司约2200美元/箱的盈亏平衡线,是自2023年底以来首次出现运价低于成本的情况。

需求骤减与关税效应

据路透社报道的分析认为,目前运价暴跌与美国总统特朗普年内对多国商品征收新关税直接相关。自政策生效以来,美国进口商纷纷提前备货,导致传统的第四季度“旺季”提前到来并迅速消退。

美国是全球最大的集装箱进口国,主要零售巨头如沃尔玛、塔吉特和家得宝已完成节日商品提前进口。分析人士担心,在关税推高通胀和消费压力的情况下,零售商可能削减后续订货量,从而进一步压低运价。(集装箱运价探底,需求透支:谁偷走了2025年的旺季?)

运力过剩危机再现

与此同时,全球主要班轮公司——包括MSC、马士基、赫伯罗特等航运公司——仍在陆续接收新造船舶,加剧了市场供需失衡。(1000万TEU!集装箱船订单创纪录!背后的真相几何?)

Sea-Intelligence咨询公司警告,集装箱运输业正重回“周期性运力过剩”阶段,预计至2027年将达到与2016年相似的过剩水平。当时各大船公司为争夺客户而陷入激烈“价格战”。

前航运高管、现顾问Jon Monroe直言:“疲软的美国经济叠加海上运力过剩,这是一场注定残酷的价格战前奏。问题不在于是否爆发,而在于冲击的烈度。”

红海效应消退,运价回归常态

Xeneta首席分析师Peter Sand指出,2023年底至2024年初,因胡塞武装在红海袭击商船导致大量船舶改道,曾一度推高运价,使船公司扭亏为盈。然而,随着绕行态势趋稳、市场恢复常态,运价已回落至红海危机前水平。

面对利润下滑,船公司正通过跳港、减速航行、停航和提前拆船等手段来控制运力、防止亏损扩大。

但Jefferies预计,2025年第四季度将成为自2023年以来最疲弱的季度。Sand表示:“谈判桌上的主动权正重新回到货主手中。”

当前的集装箱市场再次印证了“需求疲软+供给增加”这一经典周期规律。过去一年,红海绕航的短暂红利掩盖了行业结构性矛盾,而随着全球制造业和消费放缓,市场正在回归供需现实。

未来数月,运价能否止跌,将取决于两大变量:

1.美国消费与贸易政策走向;

2.船公司能否形成有效的运力管理联盟。

若全球经济复苏乏力,而新船潮持续释放,2026年前的集装箱航运业恐将再度面临类似2016年的“价格战时代”。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳