摘要:2024年,全球集装箱航运市场在需求复苏和运力快速增长的双重影响下,呈现出波动性增长态势,加之红海问题等影响,全球集装箱航运贸易量回升,运价在年中出现显著回升后下半年有所回落,班轮公司盈利水平大幅好转,且市场份额保持稳定。新造船市场成交量显著上升,二手船市场随运价上涨出现小幅反弹,船队规模持续扩大,但增速已接近顶峰并逐渐放缓。集装箱船订造市场依旧延续大型化、绿色化趋势。未来,在全球贸易量回升、区域冲突频发、价格波动变化等多因素影响下,班轮公司也将迎来新一轮的挑战。

关键词:集装箱船;航运市场;造船市场

一、2024年全球集装箱航运市场形势

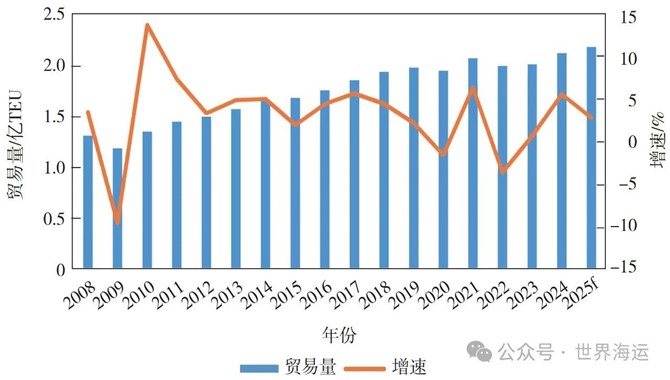

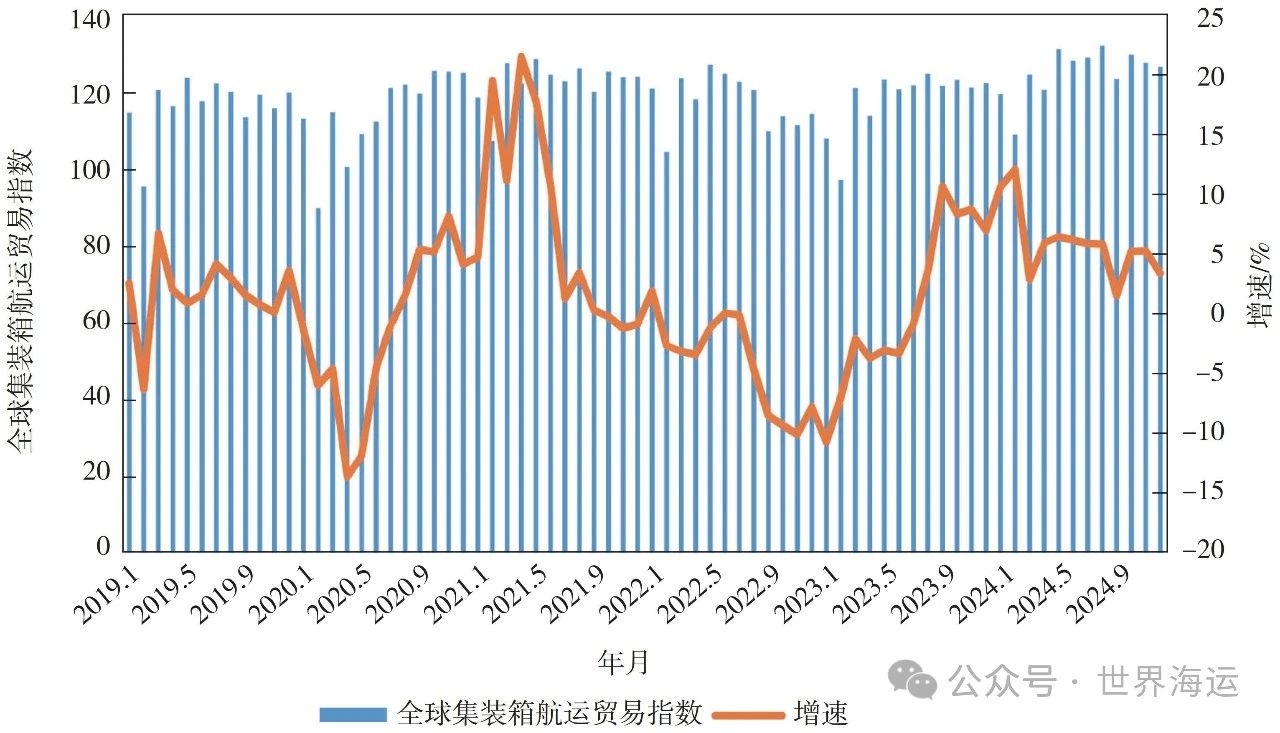

( 一 ) 全球集装箱航运贸易量稳步回升

根据国际货币基金组织 ( IMF ) 2025年1月发布的最新预测,2025年全球经济将增长3.3%,较2024年10月的预测结果上调了0.1个百分点。这一预测反映了全球经济逐渐恢复的良好势头,但面对不同区域的贸易紧张局势、政治风险及不同经济体间的发展差距,全球贸易的发展前景依然不容乐观。2024年,全球集装箱航运贸易量为2.12亿TEU,同比增长5.6%,增幅进一步扩大。2024年12月,全球集装箱航运贸易指数为126.45,同比增长3.4%,已超过2019—2024年的均值水平 ( 119.08 )。全球集装箱航运市场与2023年的表现相比,海运贸易量增速进一步加快,航运贸易指数趋于平稳。克拉克森预测,2025年集装箱航运贸易量将达到2.18亿TEU,同比增长约2.8%,增速开始放缓。近年全球集装箱航运市场及贸易波动情况如图1、图2所示。

图1 2008年以来全球集装箱航运市场情况

( 资料来源:克拉克森 )

图2 2019—2024年全球集装箱航运贸易情况

( 资料来源:克拉克森 )

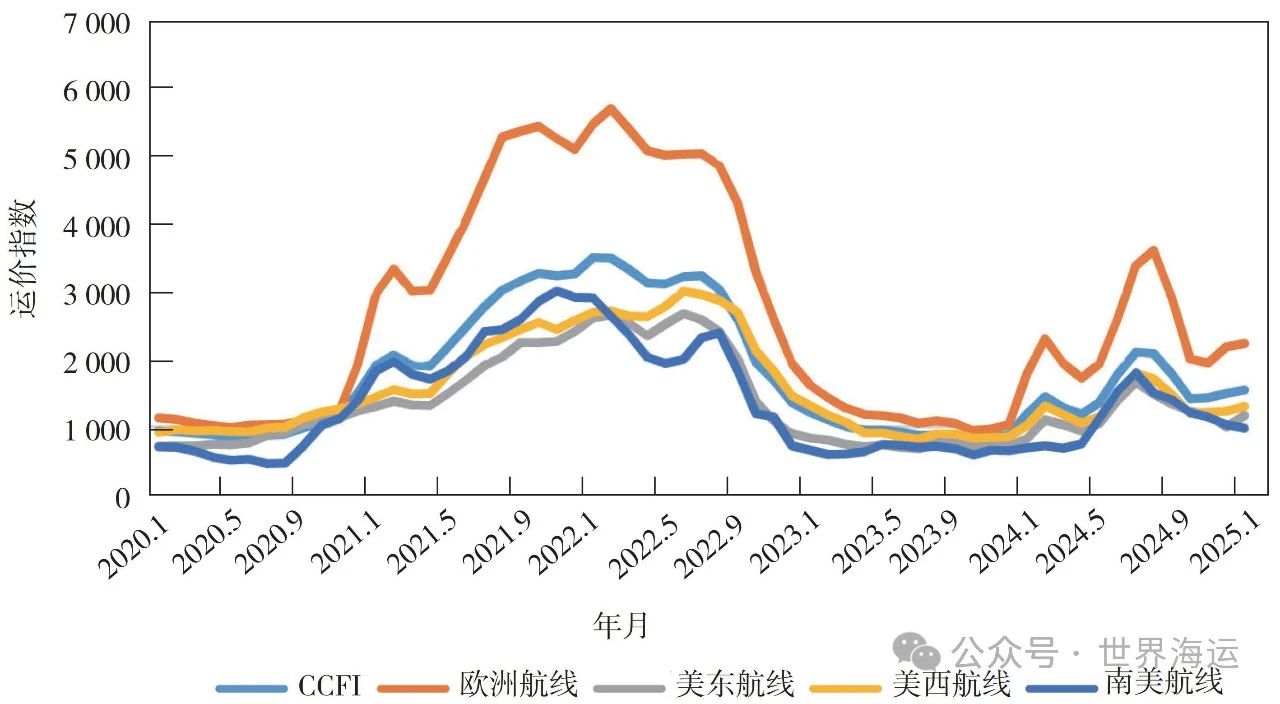

( 二 ) 集装箱航运价格先升后降

2024年集装箱航运价格呈现先升后降的波动态势。上半年受全球贸易复苏和需求回暖的推动,加之红海问题的影响,运价有所上升,尤其在亚欧航线表现尤为强劲;进入下半年后,随着新船交付量的持续增加,运价开始慢慢回落,部分航线甚至接近2023年水平。12月CCFI ( 中国集装箱运价指数 ) 为1 489.40,较2023年同期上升70.24%。CCFI全年平均值为1 544.45,较2023年均值上升62.90%,但较2022年均值下降44.98%,可见,在过去三年间集运市场价格波动十分明显。12月欧洲航线、美东航线、美西航线、南美航线的运价指数分别为2 181.47、1 226.66、993.11和1 025.93,较2023年同期分别上升112.25%、44.03%、37.79%和58.91%。近年集装箱运价指数情况见图3。

图3 近年集装箱运价指数情况

( 资料来源:克拉克森 )

( 三 ) 班轮公司机遇与危机并存

2024年,全球班轮公司按运力排名前十保持不变,市场集中度高,几大龙头企业趋向垄断。据AXS-Alphaliner统计,截至2025年2月20日,全球运营集装箱船达到7 265艘,总运力共计3 179.77万TEU,折合约3.77亿t载重量。其中,前四大班轮公司运力占全球市场总运力的57.07%,地中海航运位居运力榜首,马士基、达飞轮船、中远海运集团位居其后。2024年,主要班轮公司在经历了前一年的低迷后,普遍迎来了利润的大幅增长。然而,市场的快速复苏并不是一蹴而就的,在全球贸易量快速回升推动航运需求复苏的同时,市场供需矛盾依然严重,价格波动性增强,班轮公司正经历着新一轮的挑战。全球集装箱船运力排名前10位的班轮公司见表1。

表1 全球集装箱船运力排名前10位的班轮公司

二、2024年全球集装箱船造船市场形势

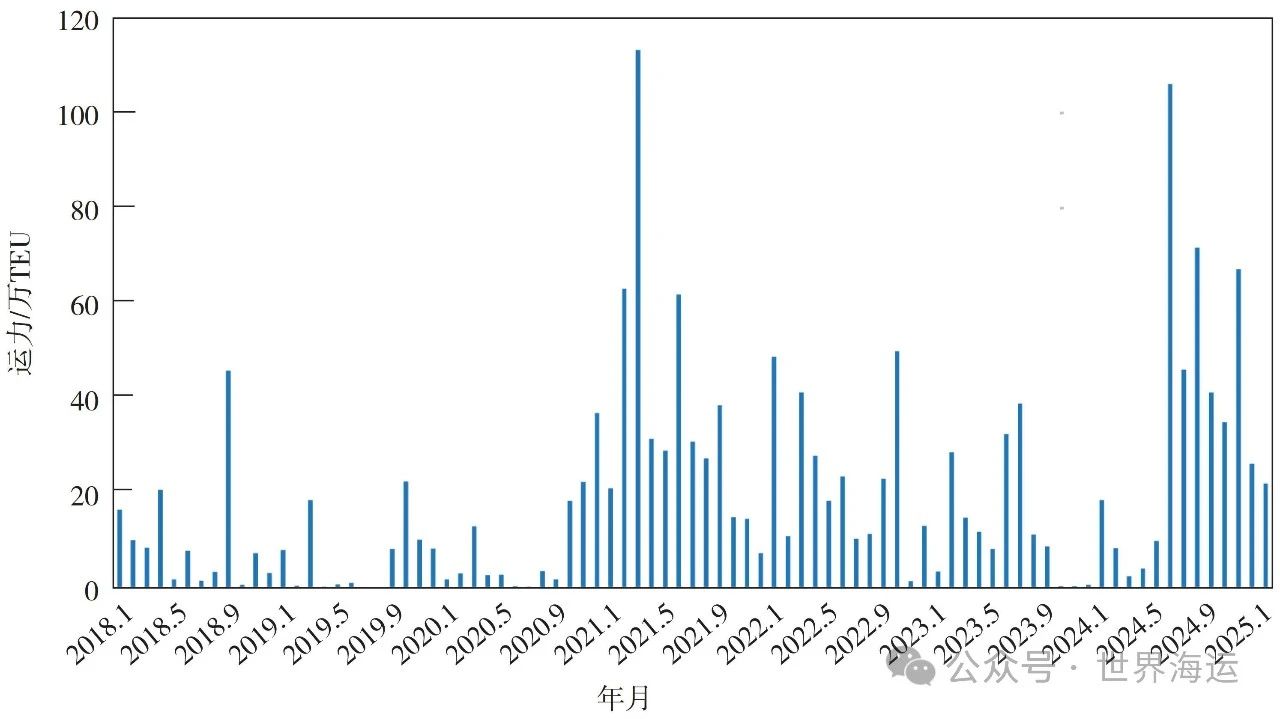

( 一 ) 集装箱船新船成交量显著上升

2024年,全球集装箱船市场新船成交量一改2023年的颓势,成交量大幅上升。据克拉克森统计,2024年共计成交集装箱新船385艘、436.30万TEU ( 4 835.32万载重吨 ),以艘数和TEU计算,分别比2023年同期上升75.00%和173.46%。新船订单中主要包含17 000 TEU以上的超大型箱船76艘、12 000~17 000 TEU的大型箱船120艘、8 000~12 000 TEU的大型箱船87艘、3 000~8 000 TEU的中型箱船49艘以及3 000 TEU以下的小型箱船53艘。以载重吨计,集装箱船占全球造船市场新船成交量的25.97%,热度较2023年显著上升,成交量甚至已经接近历史最好水平。近年全球集装箱船新船成交情况见图4。

图4 近年全球集装箱船新船成交情况

( 资料来源:克拉克森 )

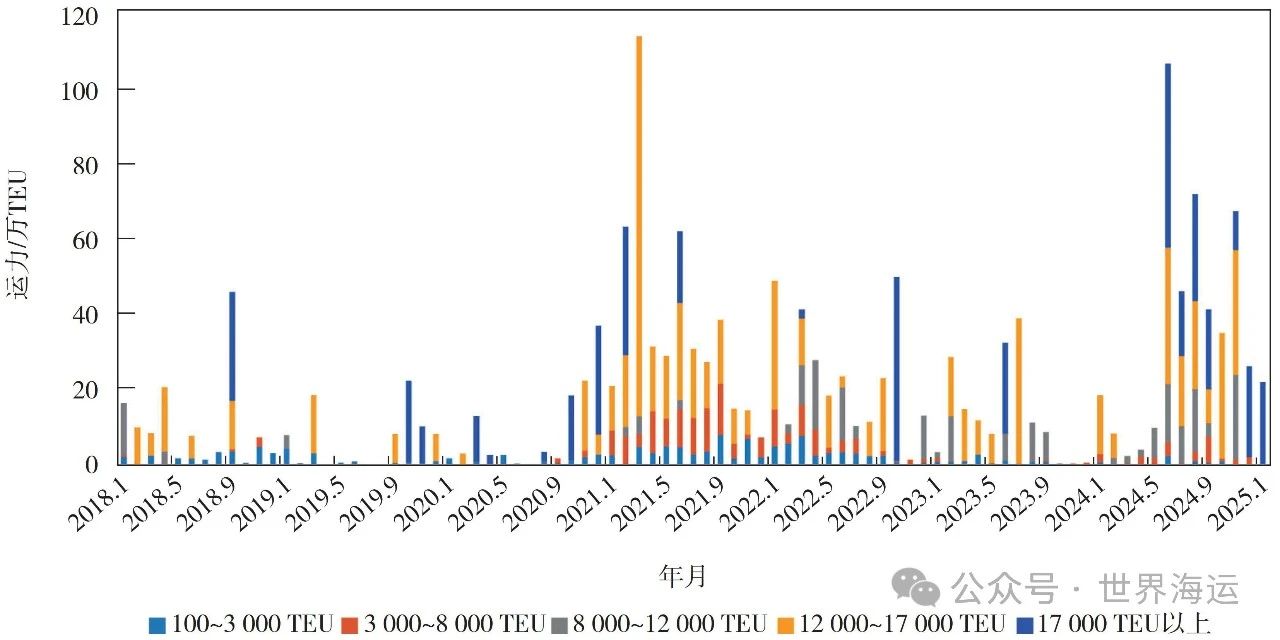

( 二 ) 新造集装箱船呈现大型化、绿色化趋势

2024年,全球集装箱新船成交订单的大型化趋势更为显著,以艘数计,10 000 TEU以上船舶订单已超过50%,100~3 000 TEU、3 000~8 000 TEU、8 000~12 000 TEU、12 000~17 000 TEU、17 000 TEU以上集装箱船新船订单占比分别为13.77%、12.73%、22.60%、31.17%、19.74%,而2023年占比分别为47.73%、3.18%、18.64%、25.91%、4.55%。可见支线集装箱船的订单数量占比出现了明显下降,而大型和超大型集装箱船占比则明显高于2023年。面对集装箱海运贸易量的增长,大型箱船的规模经济优势进一步显现,单位运输成本的降低对航运公司产生了更大的吸引力。近年全球集装箱船新船结构情况见图5。

图5 近年全球集装箱船新船结构情况

( 资料来源:克拉克森 )

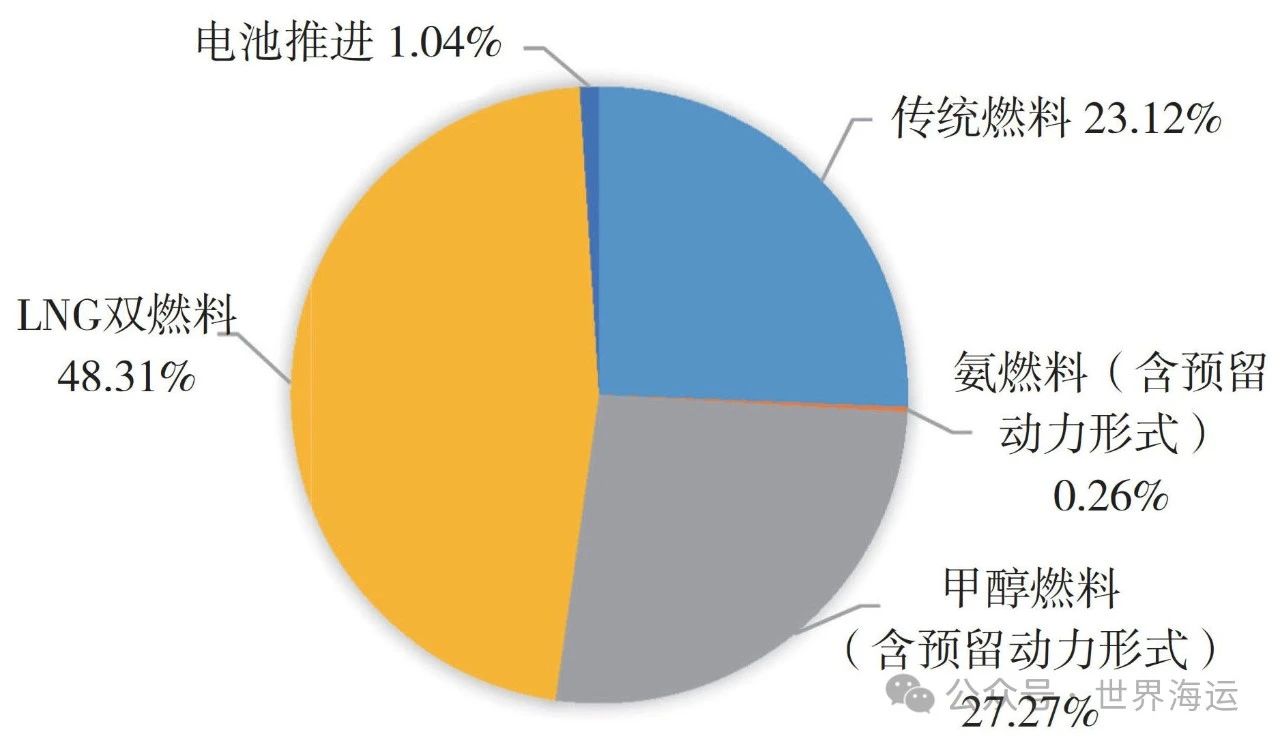

2024年共计成交集装箱新船385艘,有296艘选择绿色燃料,占比达76.88%,其中:LNG双燃料186艘,占比48.31%;甲醇燃料和氨燃料动力 ( 含预留动力形式 ) 106艘,占比27.53%;电池推进4艘,占比1.04%。可见,2024年更多船东选择了相对成熟的LNG作为替代燃料。2024年全球集装箱船新船能源形式占比情况见图6。

图6 2024年全球集装箱船新船能源形式占比情况

( 资料来源:克拉克森 )

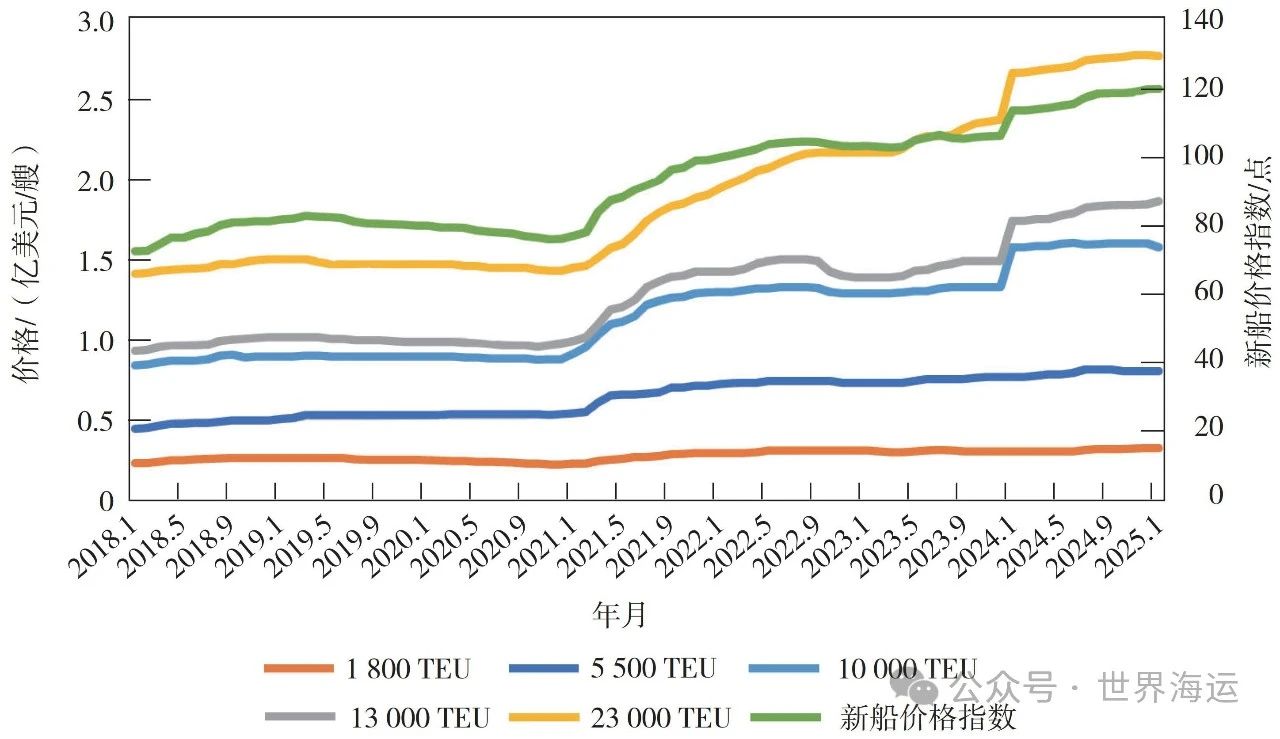

( 三 ) 大型集装箱船价格继续走高

2024年,各类型集装箱船新船价格均保持稳步增长态势,与集装箱船航运贸易量和需求增长保持一致。12月,克拉克森集装箱新船价格指数为118.53,较2023年同期上涨12.71%。从具体船型来看,23 000 TEU以上的超大型集装箱船新船价格一路走高,是上涨势头最为强劲的船型之一,截至2024年12月,该船型新船价格已达2.75亿美元/艘,较2023年同期上涨16.77%。从新船价格变化趋势不难看出,相较于中型、支线集装箱船,大型箱船新船价格增长更为显著,这也从另一个侧面反映了集装箱船大型化趋势的市场特点。近年集装箱船典型船型新船价格变化情况见图7。

图7 近年集装箱船典型船型新船价格变化情况

( 资料来源:克拉克森 )

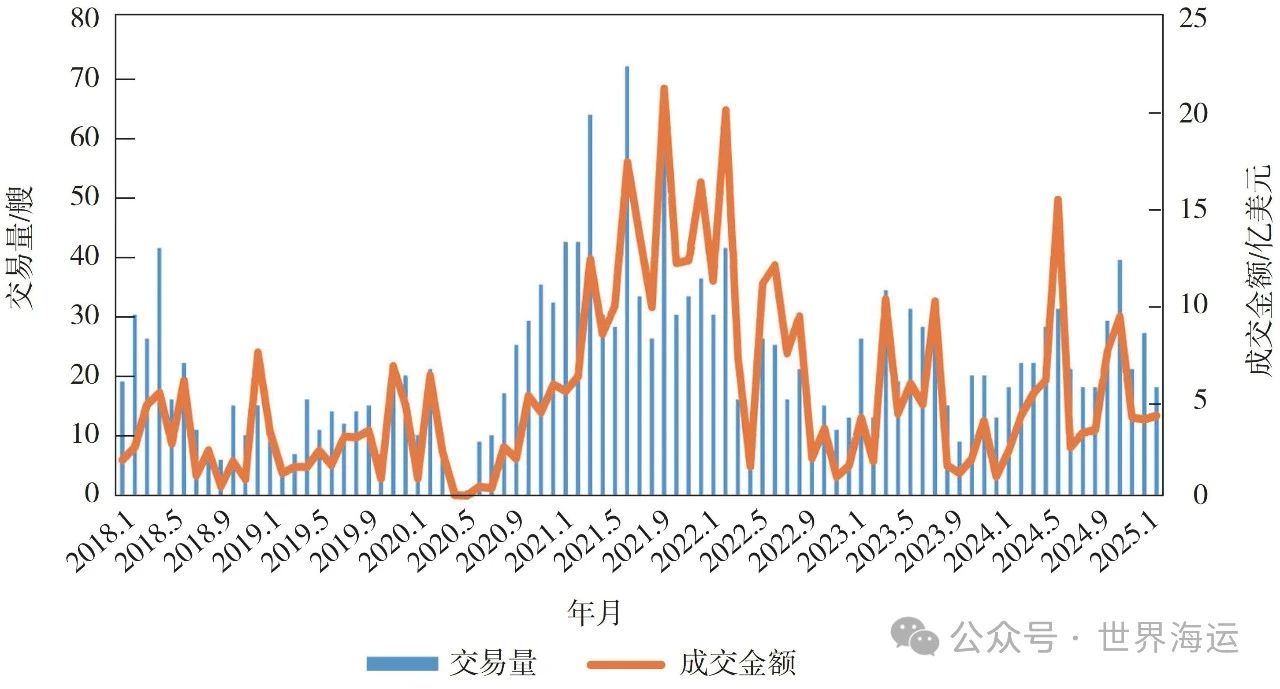

( 四 ) 二手集装箱船市场呈现上升态势

2024年,二手集装箱船市场成交量在年内出现了两次峰值,年中的交易高峰已经超越了近年来的最高水平。2024年全球二手集装箱船交易共294艘,同比增长13.51%,成交金额共计67.21亿美元,同比增长33.01%。随着新船的陆续交付,未来运力紧张的压力将逐渐释放,甚至会出现运力过剩的情况,加之航运市场的不确定性依然较高,二手船价格极可能进入下行通道或保持低位震荡。近年二手集装箱船市场成交情况见图8。

图8 近年二手集装箱船市场成交情况

( 资料来源:克拉克森 )

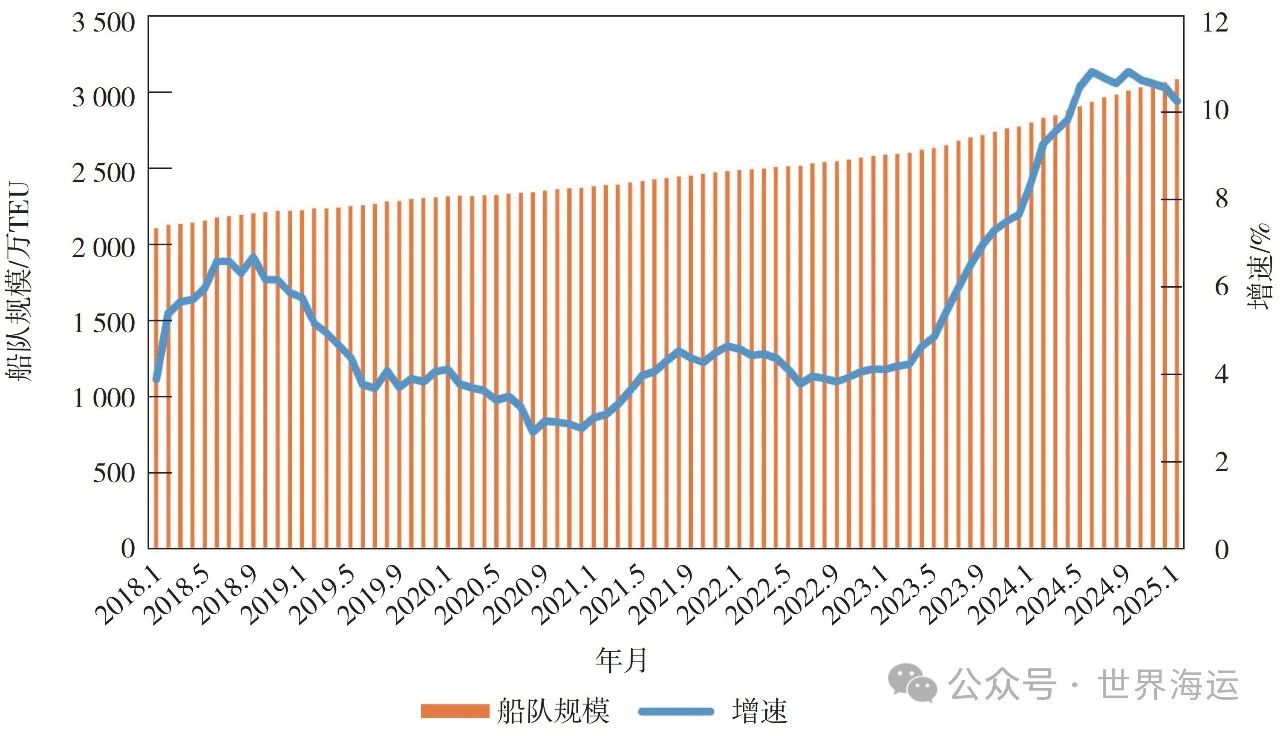

( 五 ) 船队规模增速已趋于顶峰

船队运力供给增速已达到近年峰值,且在2024年下半年呈现下降态势。2024年12月,全球集装箱船队总运力规模达3 064.74万TEU,同比增长10.40%。由于2023年集装箱船新船市场相对低迷,2024年集装箱船船队规模增速趋于稳定并有所放缓,但在2024年新船市场火热的背景下,可以预见集装箱船队规模还将持续增长。近年集装箱船队运力规模情况见图9。

图9 近年集装箱船队运力规模情况

( 资料来源:克拉克森 )

( 六 ) 中国船厂稳居新造船市场首位

2024年,中国船厂的全球集装箱船新船订单量依旧位居世界第一,大幅领先于韩国、日本。其中,中国船厂签约新船订单262.44万TEU,全球市场份额为70.65%;韩国船厂签约新船订单77.99万TEU,全球市场份额为21.00%;日本船厂签约新船订单30.79万TEU,全球市场份额为8.29%。2024年中日韩三国累计承接新船订单371.21万TEU,全球市场份额已接近100%。

据克拉克森统计,2024年全球共有43家船厂获得集装箱船订单,其中排名前十的船厂占据全球集装箱船订单83.73%的份额 ( 见表2 )。中国船厂获得的大型订单主要有:恒力重工年内获得来自赫伯罗特公司和太平船务有限公司等共计20艘超大型集装箱船订单;韩通赢吉重工获得10艘21 000 TEU大型集装箱船订单;10月,沪东中华与Seaspan公司再度携手,签订了6艘自主研发的13 600 TEU大型集装箱船订单。

表2 2024年全球集装箱船新船承接船厂排名前十

( 七 ) 船东下单热情高涨

2024年,集装箱航运市场回暖,更多的航运公司加入了下单建造新船扩充运力的行列,订单集中度显著下降,全球市场份额最高的地中海航运订单占比也仅为16.04%。订单量第二的船东是赫伯罗特,共订造24艘、49.80万TEU,全球市场份额13.41%;排名第三的是赛斯潘航运,共订造41艘、31.74万TEU,全球市场份额8.55%。2024年全球集装箱船新船订单前5家船东下单情况见表3。

表3 2024年全球集装箱船新船订单前5家船东下单情况

三、后市展望

2025年,集装箱航运市场预计呈现出在波动中增长的态势。全球贸易的持续扩大和新兴市场的崛起将继续推动市场需求。然而,随着新订单的陆续交付,运力过剩的风险将日益突出,尤其中欧航线的大型船舶可能随着红海问题的逐渐缓解而释放压力,导致运费下行。同时,新的环保法规正在加速行业的绿色转型,推动双燃料船舶和新的能效技术的应用。此外,贸易保护主义、全球供应链风险及能源价格波动等不确定性因素给航运公司优化航线、智能化转型和灵活配置运力等提出了新的挑战。总体上看,市场将在技术驱使与环保压力的推动下向着更加高效、可持续的方向演进,但激烈的市场竞争与外部环境的变化也为2025年集装箱航运市场增添了许多未知的神秘色彩。

作者简介:

李姗晏,中国船舶集团工程管理中心,高级工程师。

金伟晨,中国船舶集团第七一四研究所,工程师。

李永志,中国船舶集团工程管理中心,高级工程师。

本文刊发于《世界海运》2025年第3期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网