近期,我们通过使用 VesselsValue 的数据对中国新造船订单进行了分析,重点介绍了中国顶级船东的订单量,并深入分析了该市场目前正在建造的船舶类型分布。

十大下单船东

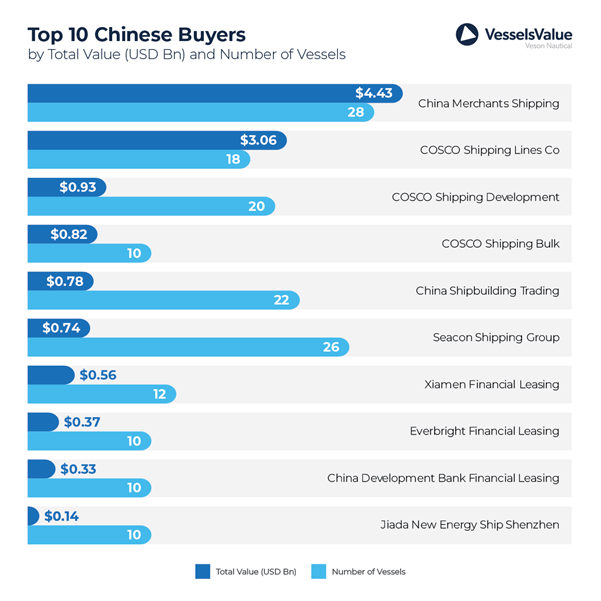

在去年船舶资产订购的榜单中,招商轮船名列第一,签订了 28 艘新船合同,总价值高达 44 亿美元。这些投资主要集中在油轮和液化天然气领域,各占约 33%的份额,此外还包括散货船和汽车运输船的新订单。

中远海运散运(COSCO Shipping Bulk)排名第四,斥资 8.22 亿美元以建造 10 艘新船,包括 8 艘纽卡斯尔型(Newcastlemax)和 2 艘矿砂船,计划于 2026-2028 年间交付。

排名第五的是中国船舶贸易(China Shipbuilding Trading),该公司去年共签订了 22 份新订单,价值 7.78 亿美元,其中包括 22 艘巴拿马型新造船,载重吨位为 80,000 吨,计划于 2027-2028 年间在澄西造船厂建造交付。

同样值得一提的还有洲际船务集团(Seacon Shipping Group),该集团的在下单船舶数量方面排名第二,共签订了 26 份新订单,主要包括油轮新造船项目,价值 7.38 亿美元。

订单类型分析

在整个 2024 年,由于船厂供应不足以及需求旺盛,油轮新造船价格也达到了 2009 年以来的最高水平。

红海危机造成的供需失衡提升了市场情绪和对高收益的预期。这促使船东纷纷在集装箱船、油轮和液化天然气领域积极下单。

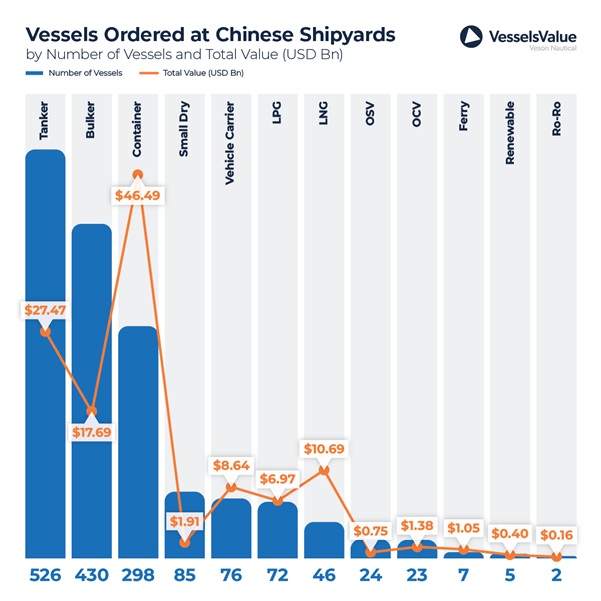

船舶数量排名第三的是集装箱行业,新签订了 298 份订单。然而,这些订单的价值却远远超过了其他行业,达到了 460 亿美元;这是因为在过去的一年中,该行业的资产价值在所有子行业和规模范围内均有显著增长。

然而,在集装箱新造船的涨幅最小。例如,7,000 TEU 的后巴拿马型新造船价值从 1.0199 亿美元增至 1.1673 亿美元,涨幅约为 14.45%。相比之下,20 年船龄的巴拿马型散货船的新造船价格则从 2,062 万美元上涨到 4,433 万美元,同比涨幅高达 114.99%。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

10-18 来源:信德海事

05-29 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳

02-12 来源:信德海事网