原本预期将一直低迷的集装箱船租船市场随着红海危机的爆发和不断升级以及中国农历新年的到来却开始了强力反弹。

UASC ZAMZAM轮 图片来源:船讯网

集装箱船租金大涨

红海危机持续升级加上中国农历新年的临近集装箱租船市场迎来一波反弹。

根据New ConTex指数,截至1月18日,1,100 teu至6,500 teu的中小型船舶租船费率单周上涨4.9%。

Alphaliner在发给信德海事网的最新一期市场周报中也表示,几乎所有的集装箱船型租金都出现了大幅上涨,其中尤其是以传统巴拿马型( 4,000-5,299 teu)以及 2,000-2,600 teu类型的集装箱船舶的租金涨幅最大。

Alphaliner方面介绍到,红海危机持续发酵下,大量大型集装箱船决定绕航,加上链接红海内港口航线对小型集装箱船舶的需求的增加以及农历新年到来前亚洲到欧洲的出货量的增加是持续推高集装箱船租船市场的主要原因。

此外Alphaliner还介绍到,大西洋市场对支线型集装箱船舶运力的需求也在增加。“由于集运公司需要在苏伊士运河以西组织网络以应对干线船舶绕航好望角来带的网络缺失,因此大西洋市场对支线型集装箱船舶的需求也出现了大幅增长。”

意外之喜

这家法国的航运咨询公司表示,原本近两年大量的新造船交付加上需求的下滑使得集运租船市场一直处于下滑的态势,市场短期并没有看到任何复苏的前景,但上述因素的产生使得该块市场的走势出现了意想不到的变化。

该机构进一步表示,考虑到2024年将有3.0万TEU的新船运力下水,运力过剩的风险并没有消失,但目前的事态发展暂时掩盖这一问题,并非常有利于非经营性船东(NOO,只提供运力而不参与经营的航运公司)。

以马士基为例,据Alphaliner的数据,该公司近期一直活跃在租船市场,自1月初以来,这家目前全球排名第二位的集运公司已经从NOO船东手中租入了十几艘船舶,长期租约和短期租约的都有。

与此同时,德国Lidl连锁超市母公司两年前(疫情期间)创建的集装箱航运公司Tailwind Shipping Lines目前也一直在扩大船队。

类似的Carrier53和SeaLead等规模较小的集运公司近期也一直在忙于租入船只,不过这些公司主要锁定的是小型船只,并用这些船投入于往返亚洲和欧洲或红海之间的航线。

抢租船舶

虽然目前持续不断有新造的大型船舶进入市场,但目前大型集装箱船舶的租船需求仍然很高,Alphaliner方面表示,这令人感到惊讶。该机构介绍到,“(大型集装箱船的租船)费率目前是健康的,但考虑到即期租船运力供应持续低迷,这个费率可能会变得更高。”

数据显示,在过去半个月里,总共有4艘大型集装箱船舶获得租约。

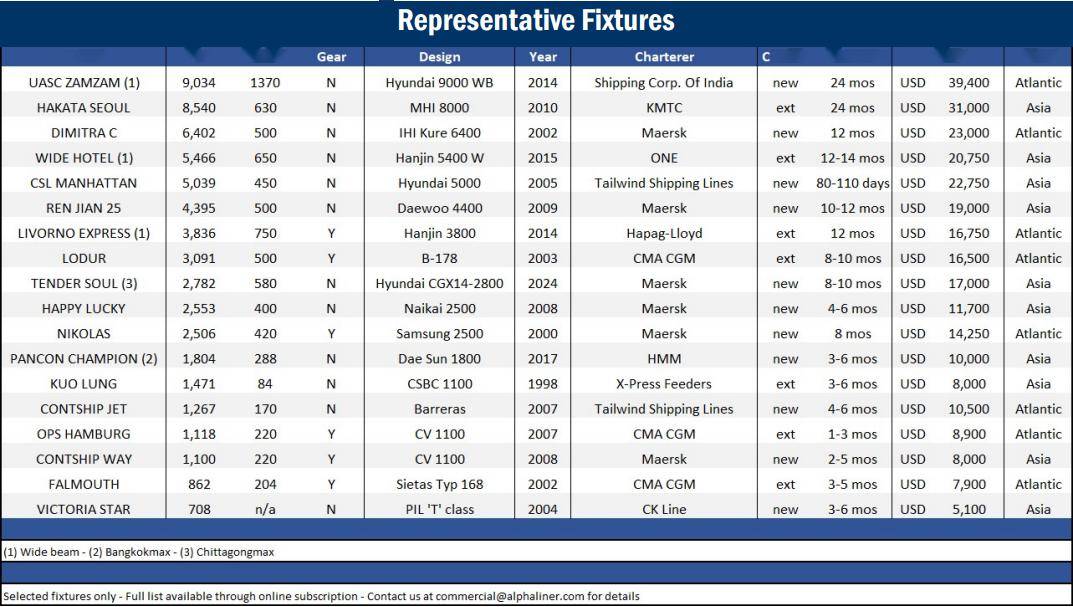

据称印度航运公司以每天3.95万美元的价格,抢租了一艘9034TEU的UASC ZAMZAM轮,租期24个月,Alphaliner表示这是一个非常可观的租金水平。

此外,东方海外同时以每天3.1万美元的价格延长了相对更小、也更老的8,540 teu的东方海外德班轮和东方海外巴西轮的租期2-3年,KMTC以同样的价格将姊妹船 HAKATA SEOUL的租期延长了2年。

传统巴拿马型船舶领域,由于目前可供租用的船舶数量已经非常的少,因此该类型船舶的租金也是居高不下。

Alphaliner介绍到,尽管该类型船舶的租金在红海中断之前就已经开始反弹,但目前反弹势头继续在增强,比如最新有一艘4250TEU的船舶就拿到了19,000美元/天,租期长达12个月的租约。这比之前的基准租金水平(1.8万美元)出现大幅上升。

另有消息称Tailwind租用了一艘5,043-teu名为 CSL Manhattan (2005年建造)的集装箱船用于亚欧环线运营,租期3个月,租金水平为$22,750/天,这是一个月之前该类型船舶租金——5000美元/天的4倍有余!

CSL Manhattan轮资料图 来源:船讯网

另有经纪人报道称,马士基近期以租用了两艘4,380 teu的RENJIAN 25轮(2009年建造)和REN JIAN 26轮(2010年建造),租期为6至12个月。租金水平为19000美元/天。

较小型的船舶的租船市场则更为活跃。Alphaliner表示,无论是传统贸易航线还是专门用于执行红海相关任务的航线,目前对3000 - 3800 teu船舶的需求仍然强劲。

该机构写到,“鉴于该类型船舶即期租船运力的持续短缺,租船费率继续走高,目前根据贸易的不同,该类型船舶的租船费率在1.6万美元至1.8万美元以上不等。”

比如,近期Hapag-Lloyd 延长了四艘3,800teu宽体集装箱船 BARCELONA, DETROIT, GENOA 和LIVORNOEXPRESS 轮的租约,租期为12个月,租金为USD 16,750/天的水平。

更小一些的2,700-2,900teu的集装箱船舶的租船费率也在持续上升,因为这类船目前仍然非常受欢迎,尤其是在亚洲市场。

Alphaliner表示,在过去的两周内,这类船型的租金出现的最大涨幅,该类船型的租金水平从不久前的每天12,000美元,涨到现在在某些情况下已超过每天16,000美元的水平。

比如Euroseas旗下的一艘新造船TENDER SOUL (2782 teu)近期就被Maersk抢走,租期大约为8-10个月,租金水平达到了每天17000美元。

考虑到目前该类型船舶公共出租的运力有限,预计未来一段时间该类型船将保持坚挺。

2000 - 2600 teu的船舶近期的需求量也很大,由于即期市场的运力供应持续紧张,这推动了租船价格的大幅上涨,尤其是在大西洋地区。

Alphaliner列举案例显示,近日在大西洋市场一艘2500 teu的“现代2500”集装箱船获得了一份为期3个月的租约,租金水平达到了每天18,000美元。Alphaliner表示这一丰厚的价格突显了目前市场上此类船的稀罕性。

红海危机则给1,499 teu以下类型的船舶带来更多的机会。

比如,SeaLead近期租用了一艘1440 teu的CAPE FLINT轮并被投入到红海航线,据称每天租金高达16900美元,比这种类型的船在苏伊士以东的“正常”贸易中获得的收入高出一倍多。

在大西洋,Tailwind (Lidl)以10,500美元的价格,4-6个月的租期抢租了一艘1,267 teu的CONTSHIPJET轮,用于应急支线服务。

特别值得注意的是,在红海危机的背景下,两艘分别为1134 teu的“ ASIATIC NEPTUNE ”轮和1042 teu的“CHATTANOOGA”号被Tailwind租走用于从亚洲到欧洲的额外运力,租金分别为每天9,000美元和12,000美元。这样的租金水平都是非常可观的。

近期一些典型租约 数据来源:Alphaliner

拆船潮将被推迟?

虽然长远来看,集运运费市场和集装箱船租船市场将不可避免的需要迎接一段长远的低迷时期,不过诸如红海危机这类地缘冲突的爆发仍然给市场带来了一段意外的缓冲期。

而就是租船市场的这段缓冲期,可能也会将预期今年发生的拆船潮往后推迟超过半年的时间。

实际上如信德海事网近期在《1200船等待拆解,可是情况或有变!》一文中介绍到,由于今年有超过300万TEU的新船运力将投入市场,加上已经有超过1200艘船舶的船龄超过了20岁,原本预计今年将有大量的集装箱船舶被送往拆船厂。

但近期租船市场的高涨可能会将这股拆船热潮的到来往后推迟。

Veson Nautical 分析师丹·纳什 (Dan Nash) 表示:“尽管最近 诸如MSC 的拆船交易量有所增加,但我不相信MSC等公司的大量拆船计划已经到来。”

他指出,总体报废数量仍然很低。并表示目前的租船市场的火热可能足以让集装箱船拆解潮被推迟到 2024 年下半年。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网