经济挑战下的海上风电行业展现韧性,海工指数将迎来历史高点

信德海事 苏婉

大量海工项目因高通胀或高利率被迫延期/取消,海上风电发展缓慢

Seatrium公司是一家新加坡上市的船坞集团,去年早些时候被Empire Offshore Wind授予了总价值5亿新加坡元的两份海上变电站建造合同,Empire Offshore Wind是由两大欧洲石油巨头BP和Equinor组成的合资企业。

Seatrium在一份监管文件中表示:“由于影响Empire Wind 2项目的重大宏观经济条件,Empire Offshore Wind已决定取消这1,260兆瓦离岸变电站平台的合同。” 原定于2024年6月开始的Empire Wind 2离岸变电站平台建造工作因此被叫停,迄今为止只完成了最基本的工程设计。

取消的合同价值超过了2.5亿新加坡元(约合1.9亿美元)的美国海上风电场的新造船合同,不过Seatrium补充道,迄今为止的工作所得款项已收到,合同取消对集团当年的每股收益和每股净有形资产“不会产生重大财务影响

BP和Equinor在一份单独声明中表示,取消Empire Wind 2项目的决定是因为全行业范围内经济环境的变化,由于通胀、利率和供应链中断的影响,Empire Wind 2的协议无法实现。”

Empire Wind 2项目的取消可能对Maersk Supply Service公司产生了影响,Maersk Supply Service公司去年三月与Empire Offshore Wind签订了一份合同,建造其首艘风力涡轮机安装船,以部署到纽约的两个项目上。

但Maersk Supply Service拒绝详细说明Empire Wind 2合同取消可能对该合同产生的后果,而且仍坚称船只仍在建造中。

到2040年,挪威希望成为海上风电的领导国家,但到目前为止,多家承运公司表示进展过于缓慢,通货膨胀、官僚主义和缺乏可预测的发展蓝图是最大障碍。

海上风电项目Deep Wind Offshore公司也认为海上风电发展缓慢,并部分归因于通货膨胀和高利率。

Deep Wind Offshore的首席执行官Knut Vassbotn说:“过去一年,挪威当局和其他所有人的挑战都是适应社会成本上升,这也影响了海上风电的发展。”

Seatrium强调,依然致力于支持全球能源转型,并对可持续能源基础设施的长期发展市场机会持乐观态度。

通胀压力下新项目投资创新高,不过船东对新订单持乐观又谨慎态度

Clarksons总经理Steve Gordon表示:“2023年对离岸风电行业来说是动荡的一年,因为它面临通胀压力。美国计划的至少13吉瓦容量受到了影响,其中9.7吉瓦的收购合同被取消或面临取消的风险,而英国约7吉瓦的容量也受到影响。”

不过尽管如此,海上风电行业仍展现出一定的韧性,2023年全球新项目投资额达到创纪录的590亿美元。CSOV的订单量仍在持续增长,2023年新增了23艘订单。

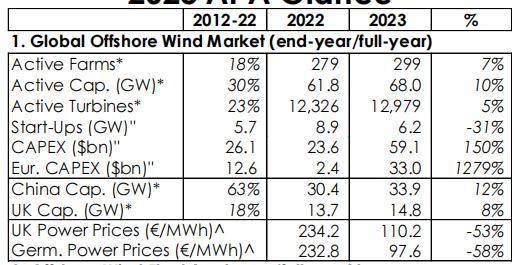

全球海上风电市场的增长 数据来源:克拉克森研究

但风力涡轮机安装船(WTIV)的订单在2023年有所回落,仅有5艘船只获得合同,较2022年的30艘大幅下降。中国也在2022年创纪录的26个WTIV订单之后比较谨慎,船东们也对涡轮机尺寸的增加和项目延迟表示担忧。

不过Gordon仍然相信该行业的长期增长前景是积极的。他说,到2050年,海上风电可能会占全球能源组合的7%至10%,高于目前的0.4%。

近日,摩根大通资产管理公司(JP Morgan Asset Management)就加大了对海上风电方向的新造船投资,近期其就与Ulstein签订新船建造协议。

自2010年以来,摩根大通全球运输集团一直在运输行业进行投资,目前管理着超过80亿美元的航海、能源物流、联运、铁路和航空领域资产。

日前,摩根大通继续加码其在运输资产领域的投资,此次与挪威造船厂Ulstein Verft达成了一项可能涉及四艘船的新造协议,已经确认的是签订了两艘海上风电服务运营船(CSOV)的订单。

摩根大通资产管理全球运输组负责人Andrian Dacy表示:“这些采用最新技术的CSOV将在可再生能源的开发和交付以及全球能源脱碳中发挥关键作用。”

这些CSOV长度为90米,基于Ulstein SX222设计平台,将配备混合动力电池推进系统,并为绿色甲醇燃料做好准备。

Ulstein集团首席执行官Gunvor Ulstein

此外,挪威造船厂Ulstein Verft还有两艘海上风电CSOV的订单,一个 隶属于Olympic公司,另一艘是为Nexans建造的电缆敷设船。

Ulstein集团首席执行官Gunvor Ulstein表示:“海上风电行业是实现气候目标的重要推手,我们相信这些高效节能的船只将发挥至关重要的作用。”

前景乐观:海工船租赁价格不断上涨,克拉克森海工指数攀升至多年高点

Clarksons认为,尽管目前面临一些挑战,但海上风电行业的长期增长前景仍然是积极的。

过去一年中,海工油气市场继续增强,Clarksons海工指数在2023年进一步上升了27%,达到多年来的106点的高点。该指数在2017年为45点,在2008年为114点,在2013年为101点,创15年来新高。Clarksons认为该指数将在2024年达到历史最高点。

根据Clarksons,钻井平台、OSV和水下作业支持船市场仍然非常强劲,大多数领域和地区的费率现在高于2014年水平,尤其是在中东、巴西和西非地区的活动非常活跃。

Clarksons表示,钻井市场在2023年也有进一步增强,需求额外增长了4%,自升式钻井平台增长了2%,浮式钻井平台增长了11%。钻井平台的费率持续增强,浮式钻井平台的费率在去年第四季度超过了50万美元/天,而高规格自升式钻井平台的费率超过16万美元/天也成为了常态。

在海上支持船(OSV)领域,需求增长持续,活跃单位数量在2023年底上升到2452艘,自2020年以来增长了26%。OSV的利用率稳定在73%,而平台供应船(PSV)的利用率在今年最后一个季度达到了78%的高峰。

Clarksons的OSV费率指数在2023年末进一步上升了30%,达到180点,这是15年来的最高点。考虑到短期订单数量有限(仅79艘船,占船队的2%)以及重启长期封存船只的难度,市场还将迎来新的高点。

Clarksons还指出,水下作业支持船市场也经历了另一个强劲的一年,Clarksons的多用途支持船(MSV)费率指数在季节性高峰时达到了104点,这是10年来的最高点。

最后一个领域是浮式生产装置领域。去年,该领域继续稳步发展,共达成价值65亿美元的11项合同,今年预计交易将进一步增加,预计将有17个合同,其中包括8个浮式生产储存和卸载装置(FPSO)和6个浮式液化天然气装置(FLNG)。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网