文/缪益鹏,中国国际石油化工联合有限责任公司,国际石油经济2023年7月

在全球经济复苏及能源低碳转型的大背景下,近些年来全球天然气需求稳步增长。液化天然气(LNG)作为天然气资源的一种重要形式,其贸易量及海运需求量也在逐年增长,预计将在全球能源转型过程中发挥重要作用。2022年2月以来,乌克兰危机爆发并持久化,加之北溪管线爆炸停供,推升世界能源局势巨变,全球LNG市场发生了深刻变化,供需已突破周期性规律。

全球LNG贸易格局逐渐转向地缘政治驱动,美国不断加强在国际LNG市场的供应地位,欧洲LNG需求急剧增加支撑了全球LNG贸易整体增长,并与亚洲形成竞争,使得LNG资源更多地从亚洲转向欧洲。全球LNG贸易格局的变化对LNG运输市场产生了深远影响,预计未来一段时间内LNG贸易和运输市场供应紧张状况仍将持续。

1、国际LNG运输市场简介

LNG国际海上运输(以下简称“LNG运输”)起步于20世纪70年代,通过将天然气液化的方式来运输,处于整个LNG产业链的中游,通常为从单一项目的固定装港至固定卸港的点对点往返运输,被称为“海上管道”。由于LNG产业链项目初始投资成本高、投资回收期长,上中下游具有较高的依存度,因此传统LNG运输营运模式以长期合同和项目配船为主。

自2012年以来,随着LNG贸易量的增长和市场日趋成熟,出现了更多的短期和现货合同,贸易模式的变化也促使LNG运输模式发生改变,市场上开始出现非项目专用的LNG投机船。投机船的增加,在一定程度上使得LNG运输市场的流动性向好,有利于促进市场竞争。近几年资源组合供应商和贸易商也开始大量租用投机船,尤其是2021年初以来,独立船东的船几乎都被资源组合供应商和贸易商租用,市场流动性大大减小,现货船租家的风险大大增加,市场的波动性也相应增大。

在租船实务中,LNG运输市场目前均是以期租方式成交,按租期长短通常可习惯性分为现货租船(租期短于60天)、连续多航次租船(租期约在60天至6个月)、短期期租(租期约在6个月至3年)、中期期租(租期约在3年至7年)、长期期租(租期长于7年),不同期租市场之间既互相影响又相对独立。

2、2022年国际LNG运输市场特点

2.1 2022年全球LNG贸易市场的变化

2022年是重塑全球能源市场的一年,乌克兰危机对世界各国的能源市场产生了深远影响,尤其是对欧洲LNG的持续性需求产生重大影响。为了保障能源安全、替代从俄罗斯进口的管道天然气,欧洲各国纷纷转向进口LNG,并促使LNG进口设施迅速增建。LNG资源竞争加剧导致欧洲气价大幅上涨,从而吸引了更多LNG船货资源流向欧洲。2022年包括英国在内的欧洲各国进口了1.21亿吨LNG,较2021年增长约4500万吨,激增近60%。

与之相对的是,中国天然气需求量下降,2022年中国LNG进口量下降了1500万吨,使中国在全球LNG市场从一个快速增长的进口市场逐渐成为平衡国际LNG市场的角色。同时南亚、南美地区LNG进口量的下滑以及美国LNG供应量的增加,也支撑了欧洲LNG进口需求的激增。因此,2022年全球LNG贸易流向发生了转变,其中欧洲LNG进口量增幅最大,亚洲和南美洲降幅最大。

就LNG贸易流向来说,2022年最主要的变化是美国墨西哥湾LNG资源流向的改变。2021年约有46%的美国墨西哥湾LNG资源流向亚太地区,2022年下降到23%,运往欧洲的资源则从2021年的25%跃升至2022年的61%。尽管从运输距离上看,从美国墨西哥湾至欧洲的运距要远短于至亚太地区的运距,但LNG资源贸易总量的增加、全球LNG船队整体航速和利用率的降低,以及将LNG船用作浮舱的需求,这些因素的叠加抵消了运距缩短对运输需求的影响,甚至让全球LNG运力供应整体趋于阶段性紧张。

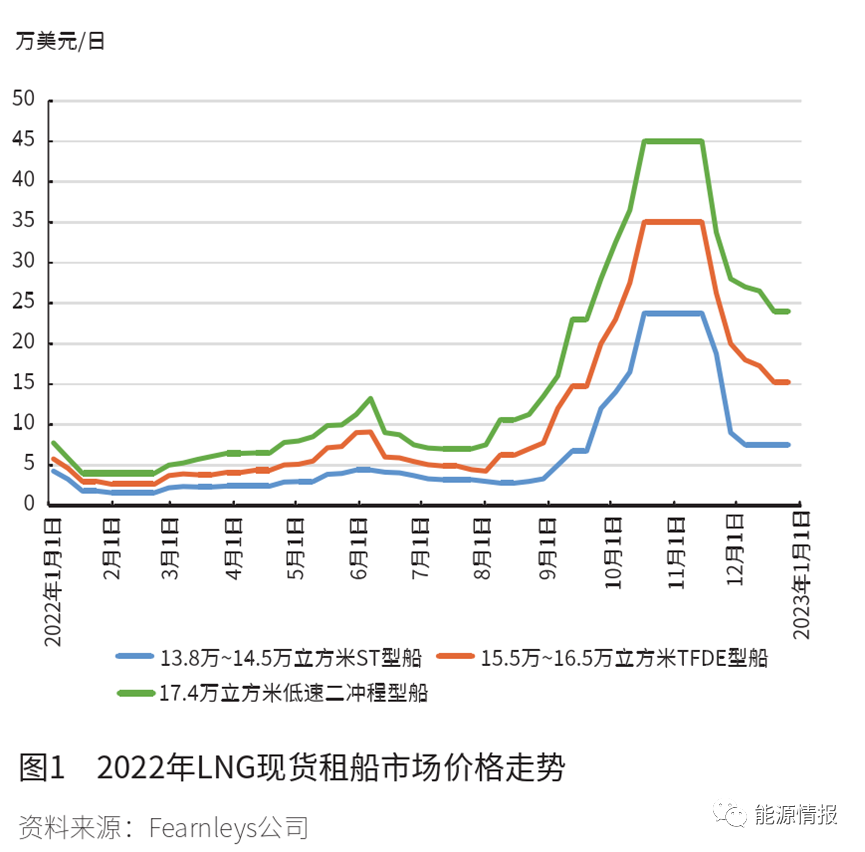

根据壳牌发布的《液化天然气(LNG)前景报告2023》,2022年全球LNG贸易量达3.97亿吨,比2021年的3.81亿吨增长约4.2%。不断增长的LNG需求,尤其是乌克兰危机使得欧洲陷入能源危机,导致2022年全球主要地区天然气和LNG价格大幅波动,并创下历史最高水平。在LNG贸易市场的带动影响下,LNG现货租船市场出现了明显的季节性大幅波动,亚太区域17.4万立方米的新型LNG船租金于2022年10月中下旬曾上涨至45万美元/日,创历史最高水平,反映出LNG现货租船市场对贸易市场变化的敏感性、依赖性以及自身的脆弱性。

2.2 国际LNG现货租船市场特点

2022年是全球天然气行业极不平凡的一年,三大区域天然气价格屡创新高,传统交易逻辑发生显著变化,LNG运输市场也表现出类似特征,全年现货租船市场价格整体呈现高位震荡的走势。年初,因TTF与JKM形成价格倒挂使得东西跨区套利窗口关闭,不仅令多艘原本前往亚太区域的满载船舶临时改道前往欧洲,而且驱使更多的美国墨西哥湾地区的资源运往欧洲。短期内贸易流向的变化使得运输吨海里需求减少,市场出现大量贸易商的转租运力,市场价格从2021年冬季的高位持续下探。随着乌克兰危机爆发以及欧美对俄制裁的影响加大,欧盟为加速摆脱对俄天然气的依赖,对LNG的需求激增,从而增加了对LNG运输船的需求量,市场价格逐步上涨。

尽管6月份美国墨西哥湾自由港(Freeport)项目因发生事故而停产,使得该项目提货方运力临时释放到市场,一定程度上缓解了现货租船市场运力紧张的态势。但是市场整体用船需求高涨驱使现货租船市场价格走强,尤其是进入三四季度传统旺季后,由于市场运力集中在贸易商和资源组合商手中,现货租船市场运力短缺,叠加欧洲部分地区港口拥堵、远期LNG价格结构带来延迟卸货需求等,使得现货租船市场运力供应持续紧张且流动性变差,市场价格不断走强,并于10月中下旬达到历史峰值水平。随后市场价格从冬季高点逐渐回落,北半球天气偏暖及美国自由港(Freeport)项目推迟重启抑制了市场运力需求,加之旺季过后贸易商有意对外释放运力,令市场价格承压下跌(见图1)。

随着全球LNG贸易量增加、美国墨西哥湾地区出口量增长,LNG运输市场整体的运力供需由2017年之前的较宽松逐渐趋向平衡甚至偏紧,运力获取方式主要仍以匹配长期LNG购销合同的项目船以及中长期期租船为主,以现货船为辅。由于LNG运输市场整体流动性差,市场的季节波动性显著,特别是受突发事件及市场情绪等因素影响,全年现货租船市场价格水平极易出现剧烈波动,呈现新的格局。

2.2.1高价格与高波动并存

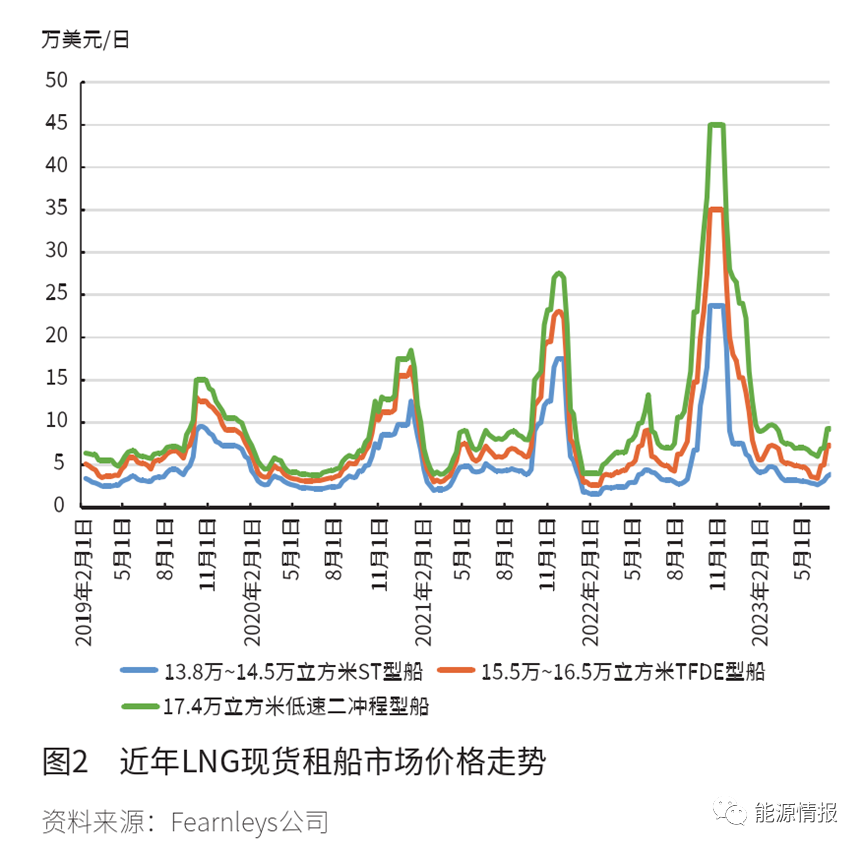

受天然气价格剧烈波动、LNG贸易流向发生改变、运输市场流动性减少等多重因素影响,现货租船市场的季节性更加明显,价格波动愈加剧烈(见图2)。以16万立方米LNG船为例,现货租船市场租金水平较前几年波动更为剧烈,不仅旺季租金水平更高,而且市场整体租金水平也有较大幅度上涨。根据船舶经纪公司Poten&Partners的数据,2022年16万立方米LNG船现货租船市场的平均租金为10.7万美元/日,2021年为9.4万美元/日,2020年仅为5.9万美元/日。17.4万立方米新型LNG船的现货租船市场租金走势变化亦是如此。

2.2.2中短期期租市场成交活跃

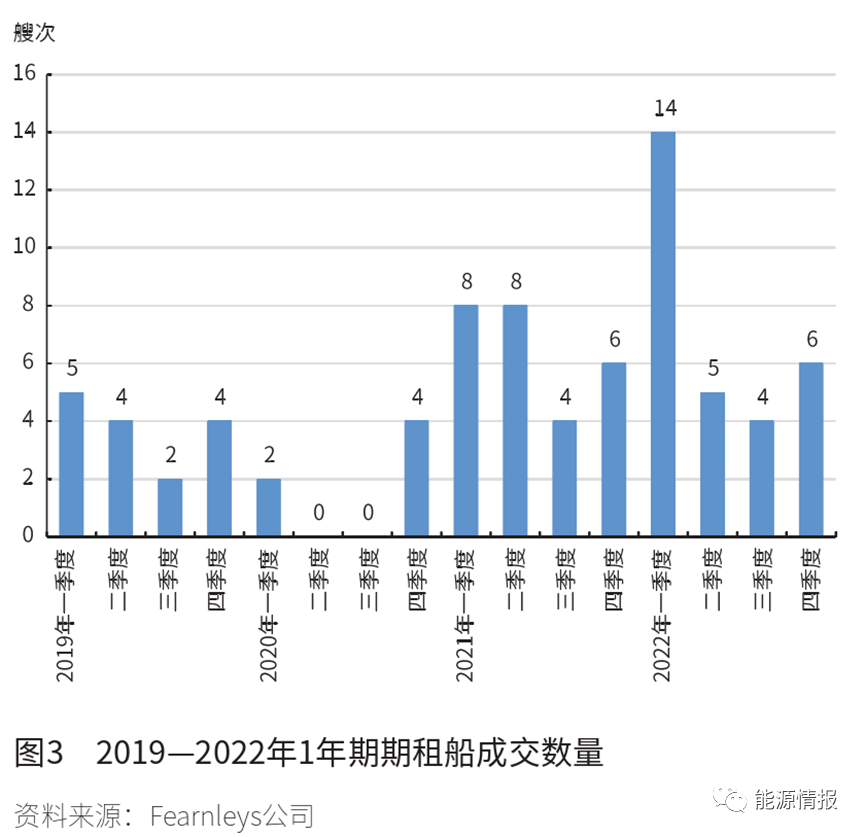

经历了2020年冬季运力短缺,为提前应对可能出现的即期市场运力不足,并为了配合贸易运作,与前几年相比,近两年不少租家会选择在淡季提前租入中短期期租运力,导致现货租船市场上由独立船东控制的运力大幅减少,使得四季度传统旺季市场运力供不应求时容易出现价格快速跳涨的现象。根据船舶经纪公司Fearnleys的统计,2022年共有29艘次1年期左右的中短期期租船成交,2021年为26艘次,成交数量远高于过去2年(见图3)。

2.2.3现货船运力供给结构发生改变

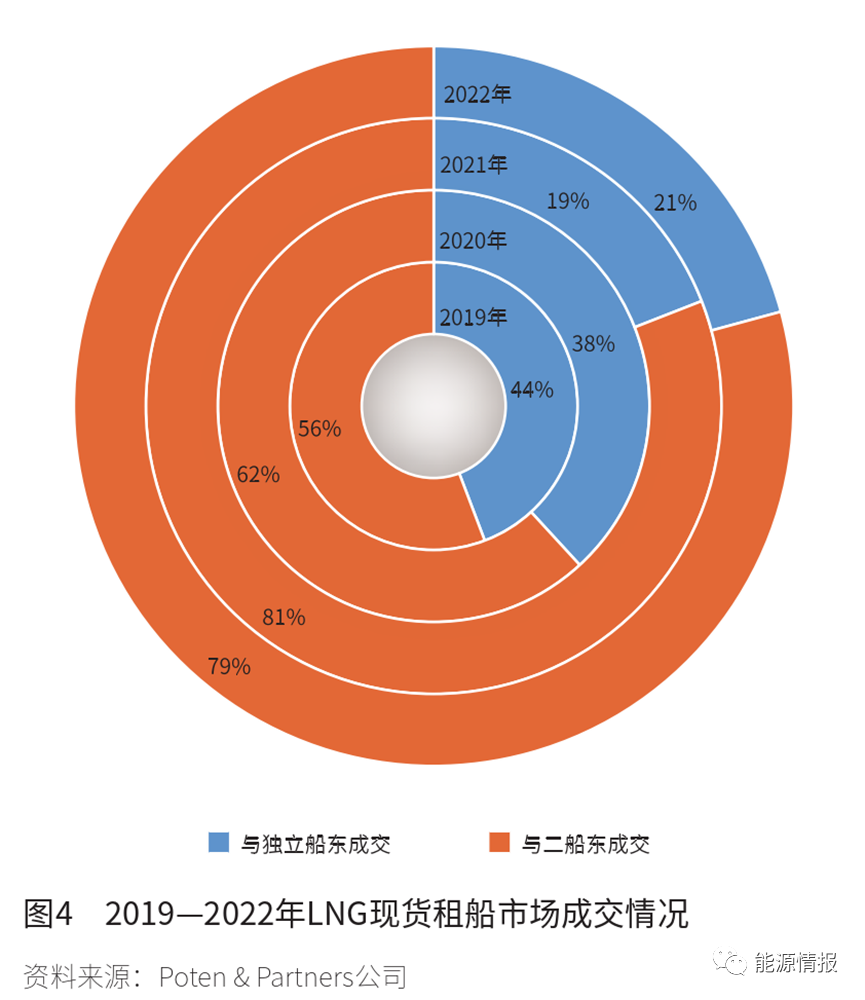

如前所述,2021—2022年市场上大量独立船东的运力被LNG资源组合供应商、贸易商、生产商以中短期期租的形式锁定,导致LNG运输市场的流动性大大降低,尤其是在市场运力紧张的时候,现货船的租家面临高租金甚至租不到船的风险。根据Poten&Partners的统计数据,2021—2022年现货船租家直接与独立船东成交的数量占成交总量的比例仅为20%左右,远低于2020年38%和2019年44%的水平(见图4)。由于2021—2022年现货租船市场的即期运力多集中在二船东,即众多资源组合供应商和贸易商手中,租家有即期运力需求时只能寻求与二船东成交。即期运力供给不足、市场流动性变差,是导致2021—2022年冬季LNG市场运力紧缺时市场租金暴涨的主要原因。

3、国际LNG运输市场展望

3.1 全球LNG贸易量及LNG船舶需求预测

在全球经济复苏过程中,天然气需求快速恢复,全球能源转型使天然气承担了更加重大的责任,乌克兰危机使欧洲国家加速摆脱对俄罗斯的天然气依赖,这些因素均导致LNG需求激增。全球天然气消费市场与供应市场的高度分离,推动LNG贸易量逐年上升,促进天然气区域间贸易需求增长。

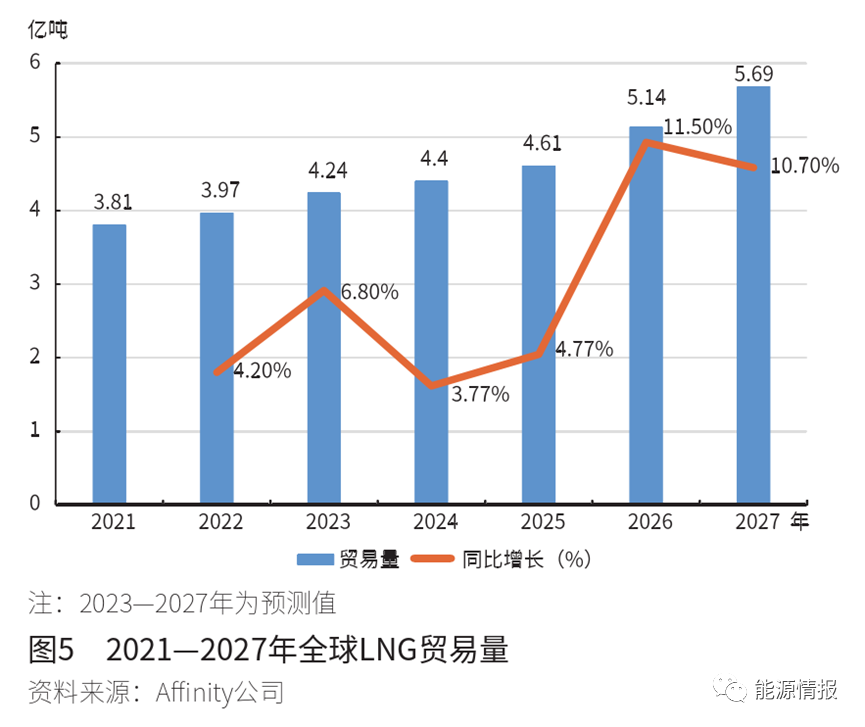

根据咨询机构Affinity的预测,2023年全球LNG贸易量将达到4.24亿吨,较2022年的3.97亿吨增长约6.8%,2027年将达到5.69亿吨(见图5)。此外,2030年约80%的新增LNG供应量将来自卡塔尔和美国;2040年全球LNG需求量将达到每年6.5亿~7亿吨。预计未来5年(到2028年)内总共需要新增300~400艘LNG船舶才能支撑期间LNG贸易量的增长。

3.2 全球LNG船队运力及新船订单情况

根据Poten&Partners的统计数据,截至2023年5月底,全球共有约590艘舱容大于13万立方米的大型LNG船舶在运营,不包含51艘浮式LNG储存及再气化装置(FSRU)和LNG浮式储存装置(FSU);未来5年(到2028年)大型LNG新造船舶订单共有313艘(不包含FSRU/FSU),其中绝大部分船舶都已经绑定了租约,仅有37艘未获得租约(见图6)。

需要注意的是,由于LNG新造船舶和中长期期租成交信息不透明,除当事方外的第三方很难准确了解相关信息,因此相关数据统计存在一定的偏差和滞后。按照现有建造技术水平,LNG船舶的交付期通常在24~28个月,全球各大船厂2026年之前的船位已经售罄,2027年及以后的新造船舶订单相对较少。

3.3 影响LNG运输市场的主要因素

LNG运输市场受LNG贸易流向和模式影响较大。总体来说,全球LNG贸易量的增长将巩固中长期运输市场,而现货运输市场会因即期供需关系变化而保持波动。综合分析来看,未来几年以下因素将会支撑运输市场运力偏紧。

一是“双碳”目标背景下,LNG作为相对清洁的燃料需求量将会持续增长,大量新的LNG项目会从2026年开始集中投产。

二是未来几年LNG需求增长仍将主要来自欧洲和亚太区域,供给增加则来自美国、卡塔尔、俄罗斯、莫桑比克等国家,更加频繁的跨区贸易使运距增加,会进一步放大运力需求。

三是随着乌克兰危机持续,欧美加紧对俄制裁的趋势短期内不可逆,欧洲正加快降低对俄罗斯能源的依赖,原来通过管道供应欧洲的天然气必将以LNG的形式进行替代,长期来看对LNG资源和运力的需求势必会增加。

四是由于欧洲LNG接收站分布极不平衡,且短期内欧洲LNG接收设施瓶颈将继续存在,同时受制于储气库容,较易出现因胀库而导致港口拥堵排队卸船的现象,从而造成阶段性运力紧张。

五是在当前LNG价格高位宽幅震荡的市场环境下,贸易端为赚取结构性价差利润而产生的延迟卸货或浮舱需求也会造成阶段性运力紧张。

六是由于巴拿马运河通航能力有限,近几年随着美国墨西哥湾LNG出口量的激增,LNG船舶经巴拿马运河通航的窗口竞争十分激烈,未预定到通航窗口的船舶在高峰时期可能需要等待20天以上。LNG船舶如果从美国墨西哥湾绕行苏伊士运河或好望角至远东,运输吨海里需求会相应地大大增加。

七是随着环境监管要求日趋严格,为满足欧盟、国际海事组织等在温室气体减排以及碳税征收方面的要求或规定,预计从2023年开始,约40%的现有老旧LNG船舶运力将不得不面临被迫缴纳高额碳税、降速航行甚至提前退出市场运营的窘境。

八是当前绝大多数市场运力都掌握在LNG资源组合供应商和贸易商手中,这些被租用的船舶主要用于配合其贸易使用,而不是赚取运费收益,市场整体的船舶利用率会被拉低。

与此同时,以下因素也会驱动LNG运输市场运力偏宽松。

一是全球天然气消费及LNG贸易增长不及预期导致市场运力需求下降。

二是乌克兰危机以来欧盟与俄罗斯关系持续恶化,若欧洲管道气资源缺口长时间无法弥补而只能更多地依赖美国液化天然气,LNG贸易格局可能会从当前亚美欧一体化逐步转向东西方独立“内循环”的市场结构,跨区贸易的萎缩会打击运力需求。

三是因2025年有大量LNG船舶将集中交付运营,如果原本预计2025—2026年投产的LNG项目出现延误,将会导致市场运力出现结构性富余。

3.4 对未来国际LNG运输市场的判断

2022年国际LNG运输市场起伏跌宕,在全球LNG需求将保持较快增长的大背景下,行业发展方兴未艾。从全球LNG贸易增长量和统计的新船交付情况来看,预计2024—2025年新增运力将快于运力需求,将会在一定程度上缓解目前市场整体运力偏紧的局面。从2026年开始,预计全球LNG液化产能将大幅增加,但目前还没有足够的新造船舶订单量来支撑2027年后的LNG产量增长。

4、结语

LNG作为相对清洁的一次能源,对于助力能源转型、实现中国的“双碳”目标具有重要意义。区别于其他类型的国际海运市场,LNG运输市场有其独特性,这是LNG货物性质及其行业的特性所决定的。对于国内企业来说,在国际市场获取离岸LNG资源的同时,也应关注到LNG运输市场及其存在的切实风险,提前规划好运力安排,从而更好地为保障国家能源安全供应和为低碳经济发展贡献力量。

转自:能源情报

阅读原文

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网