摘要:2023年上半年,全球经济增速放缓,中国经济恢复缓慢,干散货航运市场表现低迷。从基本面看,主要货种贸易量小幅增长,运力供给维持低速增长,但是动态运力释放以及集装箱外溢效应减少,使得市场可用运力明显增多,下半年干散货航运市场多空交织,整体表现预计略低于2022年同期。

关键词:航运市场;干散货;铁矿石;煤炭;粮食;船舶运力

一、2023年上半年干散货航运市场回顾

( 一 ) 国际市场回顾

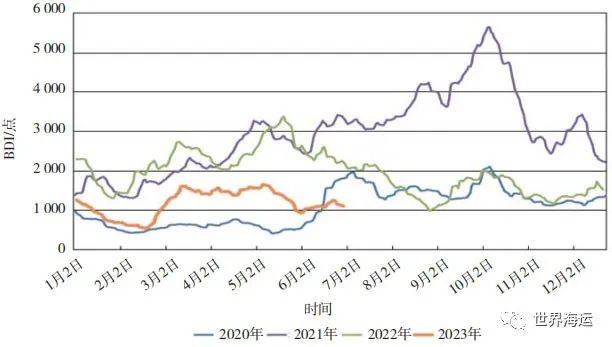

2023年上半年,国际干散货航运市场表现低迷,年初波罗的海干散货指数 ( BDI ) 延续去年底的下跌态势,此后小幅反弹至1 500点左右,二季度末再度回落。2023年上半年BDI均值为1 157点,比上年同期2 279点大幅下跌1 122点,跌幅49.2%。近4年BDI走势情况对比见图1。

图1 近4年BDI走势情况对比

( 资料来源:波罗的海航运交易所 )

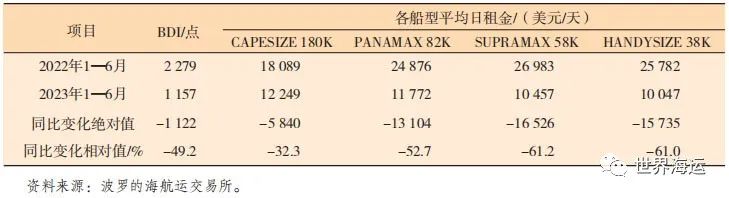

2023年1—6月,各船型租金水平下跌明显,由于集装箱市场的外溢效应减少,大船市场表现相对好于中小型船市场。其中,好望角型船 ( CAPESIZE 180K ) 5条代表性航线平均租金水平为12 249美元/天,同比下跌32.3%;巴拿马型船 ( PANAMAX 82K ) 5条代表性航线平均租金水平为11 772美元/天,同比下跌52.7%;大灵便型船 ( SUPRAMAX 58K ) 10条代表性航线平均租金水平为10 457美元/天,同比大跌61.2%;小灵便型船 ( HANDYSIZE 38K ) 7条代表性航线平均租金水平为10 047美元/天,同比大跌61.0%。2023年上半年BDI指数及各船型租金水平同比变化情况见表1。

表1 2023年上半年BDI指数及各船型租金水平同比变化情况

( 二 ) 沿海市场回顾

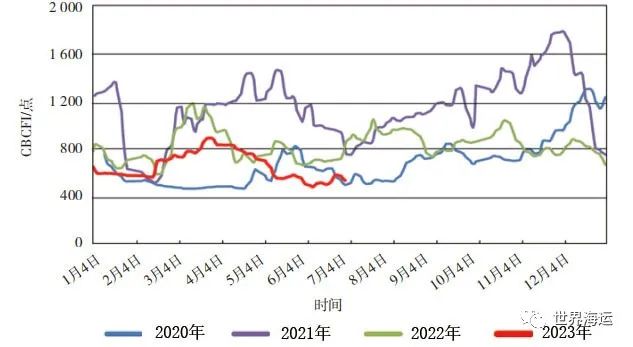

2023年上半年,沿海干散货航运市场在年初延续下跌态势,短暂反弹后再次进入连续下行通道,跌势比年初更大,沿海煤炭运价指数在6月初创下2020年4月以来的新低。上半年,沿海运价综合指数 ( CCBFI ) 均值1 034点,同比下跌6.9%;沿海煤炭运价指数 ( CBCFI ) 均值654点,同比下跌17.9%。近4年CBCFI走势情况如图2所示。

图2 近4年CBCFI走势情况

( 资料来源:上海航运交易所 )

2023年1—6月,华南、华东经典煤炭运价均值分别为38.9元/t、23.3元/t,同比分别下跌18.4%和21.5%;营口至深圳粮食运价均值为57.4元/t,同比下跌15.6%;北仑至镇江铁矿石运价均值为16.6元/t,同比下跌20.6%。2023年上半年沿海运价指数及典型航线运价同比变化情况见表2。

表2 2023年上半年沿海运价指数及典型航线运价同比变化情况

从日租金水平来看,受油价等因素影响,沿海日租金跌幅比运价指数更大。2023年上半年,沿海日租金指数 ( CDI ) 平均值为1 071点,同比下降31.2%。其中巴拿马型船平均日租金为4 991美元/天,同比下降47.2%;大灵便型船平均日租金为5 245美元/天,同比下降29.9%。2023年上半年沿海日租金指数同比变化情况见表3。

表3 2023年上半年沿海日租金指数同比变化情况

二、2023年宏观经济展望

( 一 ) 全球经济

2023年全球经济增速显著低于去年。世界银行最新发布的《全球经济展望》报告指出,预计2023年全球经济将增长2.1%,较1月预测上调0.4个百分点,但仍低于2022年的3.1%。预计2023年中国经济增长5.6%,较1月预测上调1.3个百分点。主要发达经济体中,美国经济预计今年增长1.1%,明年放缓至0.8%;欧元区今年经济增速放缓至0.4%。

2023年上半年,全球制造业PMI均值为49.4%,较去年四季度上升0.4个百分点,说明全球制造业复苏态势略好于去年四季度。但指数仍然在荣枯线下方,且6月单月的数值掉头回落,在俄乌冲突持续、货币政策继续收紧以抑制高通胀的情况下,全球经济复苏仍有压力。

( 二 ) 中国经济

2023年一季度,中国经济在政策发力支撑和去年底积压需求释放刺激下,呈现触底反弹趋势。进入二季度,受供给产能增多、需求收紧、房地产行业压力持续等因素影响,市场主体预期有所转弱。

总的来看,上半年中国宏观经济在波动中寻找对策,而且微观经济面恢复仍显薄弱,整体经济运行处于复苏过程中的阵痛期。后续,积极的财政政策和宽松的货币政策组合将是下半年以及明年上半年经济复苏的关键,通过加大投资、增加居民收入和改善企业利润等手段,修复市场主体的资产负债表,缓解需求减弱、供给过剩的压力,中国经济将有望逐步恢复常态化稳定增长。

三、2023年下半年干散货运输需求

( 一 ) 国际干散货市场运输需求

整体来看,预计2023年全球干散货运输需求达到56.31亿t,同比增长2.7%,较2022年的负增长相比有所恢复。其中,铁矿石、煤炭和谷物将保持稳定增长态势,小宗干散货需求微增。具体各主要货种运输需求见表4。

1.铁矿石

( 1 ) 中国铁矿石进口需求回升,其他国家略有下降

2023年1—5月,全球粗钢产量为7.86亿t,同比下降1.2%。其中,中国粗钢产量为4.4亿t,同比增长1.6%,支撑铁矿石需求。但是,欧盟区粗钢产量同比下降10.4%,独联体下降3.8%,日本下降5.3%,韩国下降0.4%,发达国家钢铁产量出现普遍性下降导致除中国外的主要铁矿石进口国需求减弱。

2023年上半年,中国铁矿石进口5.8亿t,同比增长7.7%;日本进口铁矿石4 870万t,同比下降8.5%;韩国进口铁矿石3 570万t,同比下降6.5%;东南亚进口铁矿石1 680万t,同比下降9.2%。2023上半年全球铁矿石贸易需求基本依赖中国支撑。

近两年随着中国粗钢年产量降至10亿t左右,前两年一直实行的压减政策有望减弱,2023年中国粗钢产量有望小幅回升至10.5亿~11亿t。但是,当前市场普遍接受房地产增速放缓的现实,下半年需求侧的支撑转向基建投资和其他工业活动,上述行业产能仍有去库压力,下半年铁矿石进口受政策影响较大。

( 2 ) 全球铁矿石发运量保持稳定增长

2023年上半年全球铁矿石发运量保持稳定增长态势。1—6月,全球铁矿石累计发货7.93亿t,同比增长3.9%。其中,澳大利亚发运量达到4.67亿t,同比增长2.9%;巴西发运量为1.65亿t,同比增长7.5%。

2023年,四大矿山的发运目标普遍都高于去年,其中巴西矿山贡献了铁矿石发运的主要增量。今年一季度巴西暴雨等极端天气影响出货和铁路、港口的作业,导致前期发货不及预期,3月份之后才有所恢复。下半年,巴西恶劣天气对出货的影响减弱,加上进入发货旺季,发货量预计维持增长态势。

虽然今年上半年铁矿石价格有所回落,但在当前的矿价下,铁矿石非主流国家发货也比较活跃,尤其是印度运往中国的铁矿石量明显增加。在下半年铁矿石价格不出现大幅下跌的情况下,非主流矿山发货量预计仍能维持高位。

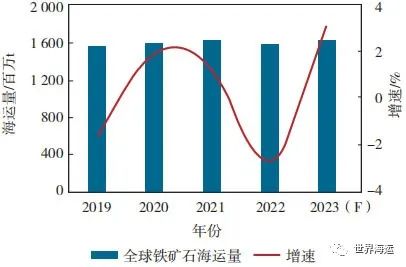

总体来看,欧洲钢铁生产受经济的影响较大;中国政策更加倾向于促进经济增长,钢铁产量有望恢复增长,但要观察下半年是否出台粗钢产量控制政策,这将对铁矿石需求产生重要影响。下半年进入矿山出货旺季,澳大利亚、巴西铁矿石出货将保持稳定增长,在当前矿价下,非主流矿发货意愿较强。预计下半年铁矿石出货将保持稳定增长,好望角型船市场有望出现季节性震荡回升。近5年全球铁矿石海运量变化情况及预测见图3。

图3 近5年全球铁矿石海运量变化情况及预测

( 资料来源:Clarksons、HIS )

2.煤炭

( 1 ) 煤炭需求依靠发展中国家支撑,发达国家需求放缓

2023年1—6月,全球煤炭海运贸易量约6.6亿t,同比增长约6.6%。其中,欧洲、日本和韩国累计煤炭进口同比分别下降28.4%、11.4%和12.4%。今年以来,发达国家经济恢复缓慢,大多数发达经济体用电需求下降,加上今年欧洲天气条件好转和绿色能源发电恢复,用煤需求明显回落。

今年以来,国际煤炭价格震荡下行,中国用电需求逐步复苏,水电出力不足使得煤电需求增加,加上澳煤进口放开,进口需求迅速增长。1—6月,中国煤炭累计进口2.219亿t,同比增长93.0%,增量达到1.07亿t。东南亚承接制造业新窗口,随着国际资本相继进入布局工业产能,用电需求增长较快,1—6月东南亚煤炭进口7 268万t左右,同比增长10.0%。印度上半年增加了国产煤炭供给,加上前期补库较多,进口量保持在1.2亿t左右,与去年基本持平。

( 2 ) 煤炭发运保持高位,贸易格局有所调整

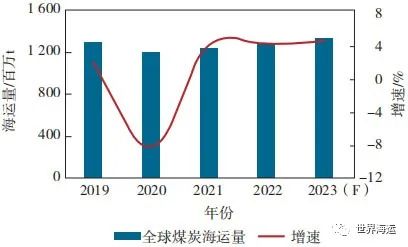

2023年上半年,印尼煤炭发运量达到2.4亿t,同比增长15.6%,基本按照该国今年出口5亿t的计划稳步推进。澳大利亚在今年一季度受天气影响发货不畅,在二季度逐步开始追赶计划,上半年累计发运量同比下降1.4%,下半年出口有望提速。受俄乌冲突持续影响,俄罗斯和蒙古煤炭大量出口到中国,下半年将继续保持对中国出口的增长态势。欧洲煤炭进口需求下滑,美国和南非的煤炭发货显现压力。近5年全球煤炭海运量变化情况及预测见图4。

图4 近5年全球煤炭海运量变化情况及预测

( 资料来源:Clarksons、HIS )

总体来看,今年下半年全球煤炭需求侧仍主要依靠中国、印度和东南亚等发展中国家,在清洁能源大量使用的情况下,欧洲和日韩等国家和地区煤炭需求明显下降。同时,仍需关注中国煤炭进口政策是否变化,如果不出现改变,中国全年煤炭进口量有望达到4亿t以上,发达国家缺失的贸易量将继续向中国和东南亚倾斜。

3.粮食

( 1 ) 中国粮食进口量保持增长,大豆进口量恢复正增长

2023年上半年,中国累计进口粮食8 339.5万t,同比增长4.5%。其中,大豆进口量5 257.5万t,同比增长13.6%,较2022年的负增长明显恢复。2023年,国内油脂油料消费逐步恢复,中国大豆进口量有望反弹至9 500万~1亿t的水平,其他粮食进口量将保持平稳。

( 2 ) 巴西带动大豆出口,黑海谷物贸易有所恢复

2022年受俄乌冲突影响,黑海谷物贸易量大幅减少,虽然黑海地区粮食贸易在今年有所恢复,但仍受地缘政治冲突影响供货不畅。下半年,巴西大豆出货基本进入尾声,美国大豆即将上市,中国采购量有望逐步增多。

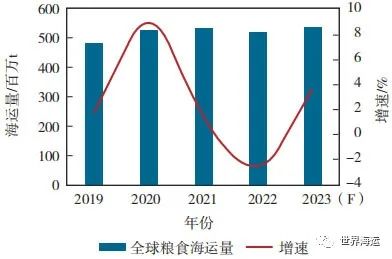

近5年全球粮食海运量变化情况及预测见图5。

图5 近5年全球粮食海运量变化情况及预测

( 资料来源:Clarksons、HIS )

4.小宗干散货

( 1 ) 铝土矿

2023年1—5月,中国铝土矿累计进口6 054万t,同比增长8.5%。其中,从几内亚进口4 453万t,从澳大利亚进口1 187万t,从印尼进口188万t,从这三个国家的进口量在中国铝土矿进口总量中占比达到96.3%。

今年以来几内亚铝土矿出口量继续快速增长,澳大利亚发货量放缓。几内亚上半年累计发货6 351万t,同比大增27.7%;澳大利亚前6个月累计出口1 844万t,同比下降12.8%;印尼自一季度后期以来基本没有发货。下半年几内亚矿山出货量将继续保持快速增长,澳洲出货增量不大,同时受印尼禁矿影响,全球铝土矿贸易增量将进一步向几内亚转移。

( 2 ) 其他散杂货

2023年1—5月,中国镍矿累计进口1 193万t,同比增长11.1%。其中,来自菲律宾947万t,从新喀里多尼亚进口105万t。三季度进入菲律宾出货旺季,镍矿发运量将逐步提升,四季度则季节性回落。

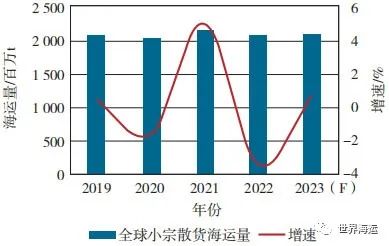

钢材出口上半年整体维持强势,但6月有所回落。2023年1—6月,中国累计出口钢材4 358.3万t,同比增长31.3%。海外钢铁产量呈现下滑态势,而国内需求转弱,我国钢材转口外贸情况较多。但目前国内钢厂出口订单暂未出现较大增长,4—6月订单逐步发运完成后,新出口订单量保持在较低水平,加上当前出口利润不佳,出口动能有所回落,预计下半年钢材出口增速可能有所放缓。近5年全球小宗散货海运量变化情况及预测见图6。

图6 近5年全球小宗散货海运量变化情况及预测

( 资料来源:Clarksons、HIS )

总体来看,下半年,铝土矿贸易仍是市场亮点,菲律宾镍矿受季节性影响呈先扬后抑态势,全球经济增速继续放缓,其他小宗散货整体维持低速增长。

( 二 ) 沿海干散货市场运输需求

2023年1—4月,沿海煤炭内贸发运量累计为3.2亿t,同比下降2.6%。沿海二程铁矿石、矿性建材、钢材、粮食运量分别为9 129万t、2.0亿t、5 616万t、2 385万t,上述沿海非煤四大货类合计运量达到3.7亿t,同比增长了4.6%。

煤炭方面,今年以来我国降雨偏少,水电出力放缓,火力发电增长较快。但是澳煤进口放开将持续冲击国内市场。沿海长协煤炭货量比重不断提升,即期成交减少,市场运价活跃度将受到影响。浩吉铁路货运量提高也将影响两湖地区海进江煤炭贸易,内贸煤炭发运压力增大。下半年,如果中国煤炭进口政策不出现调整,沿海煤炭运输将持续承压。

铁矿石和钢材方面,房地产行业仍处于偏弱态势,基建保持一定的用钢需求,但制造业表现仍然低迷,对铁矿石和钢材运量只能提供韧性支撑。下半年,内贸铁矿石和钢材需求仍将面临需求收缩的压力,需观察国内房地产和基建投资的恢复程度。

粮食方面,2023年国内玉米产量预计增速保持在1%~2%水平,沿海粮食需求保持刚性增长。

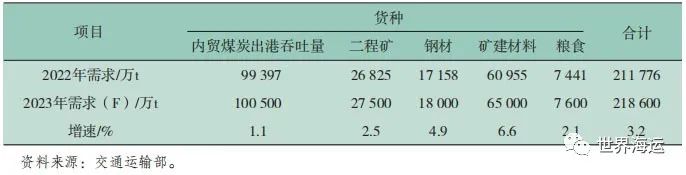

总体来看,在内贸煤炭需求放缓的背景下,我们下调了2023年沿海干散货运输需求,预计全年为21.86亿t,同比增长2.2%,增速较去年明显放缓。2023年沿海市场各主要货种需求预估见表5。

表5 2023年中国沿海市场各主要货种需求预估

四、2023年干散货运力供给

( 一 ) 国际市场运力规模增速维持低位

当前国际干散货运力手持订单总计6 800万载重吨左右,占现有运力的比例降至7.2%,处于历史低位。按照现有订单估计,到2023年底,全球干散货运力规模将达到9.95亿t,同比增长2.5%,增速比去年下降0.3个百分点。

但是,港口拥堵缓解,将释放动态有效运力供应。Clarksons数据显示,目前全球在港船舶占比为31.5%,比前两年40%左右的水平明显下降,更接近疫情前 ( 2016—2019年 ) 约30%的平均水平,动态运力逐渐恢复。2023年干散货运力规模预测见表6。

表6 2023年干散货运力规模预测

( 二 ) 沿海市场动态运力释放明显

按照沿海市场2022年底的手持订单预估,2023年沿海市场运力增幅在5%左右,增速较前两年下降,但仍维持较高水平。2018—2022年沿海干散货运力增速及2023年预测见表7。

表7 2018—2022年沿海干散货运力增速及2023年预测

中国疫情防控政策优化后,沿海动态运力持续释放。IHS数据显示,截至2023年6月底,中国沿海港口压港情况较2022年减轻17.6%,较2021年减轻38.8%。另外,中国沿海散货船队约30%是内外贸兼营运力,在EXII新规生效后,部分老旧兼营船因无法经营外贸航线而回归内贸市场,从而加大沿海运力供给压力。

五、2023年下半年市场展望

( 一 ) 国际市场

美联储快速加息后,全球金融风险陡增;全球范围疫情防控措施均放松,船舶运行效率将明显提高,有效运力供应增大。国内房地产市场低迷,建材、化工等制造业面临去库存问题,一定程度拖累干散货市场预期。从需求来看,下半年巴西铁矿石出货有望加快,煤炭贸易仍以中国市场为主要区域,粮食受黑海粮食倡议反复影响有一定压力。下半年,预计国际干散货运输市场在传统旺季三季度出现阶段性反弹,四季度逐渐回撤,总体表现将弱于2022年下半年,预计2023年全年BDI均值约为1 350点。

( 二 ) 沿海市场

今年以来,北方港口和下游电厂库存“双高”,煤炭价格在迎峰度夏之际依然不温不火,显示国内煤炭市场供给过剩已成现实。虽然今年以来西南地区来水减少,水电发电力出现负增长,但是国内经济恢复缓慢,工业用电低迷和大量进口煤冲击国内市场,其他非煤货种增速也明显放缓,未来几个月沿海市场仍将呈弱势运行。中长期来看,沿海市场环境的变化,煤炭交易机制的转换,以及部分新船东调整经营模式,都会给沿海运输市场带来较大压力。

后续,要关注煤炭进口政策的变化,如果相关部门对进口煤采取控制措施,沿海市场仍有一定的机会;如继续对进口煤保持开放,2023年煤炭进口量将达到4亿t以上,沿海市场在今年后期都会存在较大压力。

作者简介:

陈昱鸣,中远海运散货运输有限公司运营管理部,副经理/经济师。

张梓微,中央财经大学商学院,本科生。

转自:世界海运

阅读原文

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网