硬着陆?2023年可能是赫伯罗特有史以来第三好的一年

信德海事 苏婉

赫伯罗特是全球第五大班轮公司,我们有两种截然不同的方式来衡量它的新盈利:将其与可能永远不会再出现的疯狂繁荣期相比较,或者将其与历史常态水平相比较。

收益大幅跌落,但远未陷入财务困境

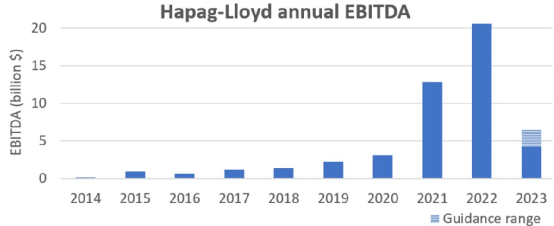

上周四,赫伯罗特宣布:2023年全年息税折旧摊销前的盈利为43亿至65亿美元。

这与2022年205亿美元的EBITDA相比,暴跌了68%-79%,这是一个巨大的下降,但话说回来,2022年和2021年都是很特殊的繁荣期。

虽然与之前的巅峰状态比目前跌落了不少,进入了周期性的衰退期,但2023年极有可能是该公司历史上第三好的一年。

在2019年底,大流行之前,赫伯罗特拥有12亿美元的流动资金。在2022年底,即使进行了多番收购,流动资金仍膨胀到170亿美元。

赫伯罗特已经完全实现了资产负债表的去杠杆化,现在有134亿美元的净现金,没有净债务。

虽然现货市场运价遭遇崩溃,而且有业内人士发表了"硬着陆"的观点,但像赫伯罗特这样的大型航运公司还远没有类似于财务困境这样的烦恼。

2023年的盈利能力得益于"啃老本"

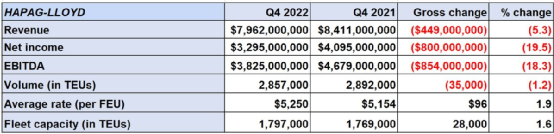

该公司报告2022年第四季度的净收入为33亿美元,同比下降20%,与2022年第三季度创下的历史新高相比下滑37%。

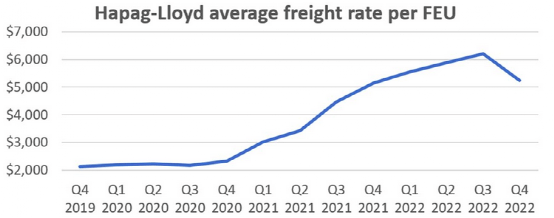

2022年第四季度的运价(包括现货和合同运费)平均为5,250美元/FEU,同比增长2%;与2022年第三季度达到的峰值相比,下降了15%。但是仍为2019年第四季度(大流行前)2,124美元/FEU的平均价格的2.5倍。

赫伯罗特首席财务官Mark Frese在上周四的分析师电话会议上说:"现货价格的下降被我们的合同价格所弥补。"

Frese说:"不过,虽然合同业务的份额很高,但我们还是不能幸免于市场低迷。与上一季度相比,我们第四季度的平均运费有着明显下降。"

首席执行官Rolf Habben-Jansen说:“今年来自合同运价的支持还将继续被削弱,2023年的盈利能力将在一定程度上得益于去年终止的合同的尾巴。"

预计今年晚些时候会出现反弹

Habben-Jansen说:“现货运价已经下降到疫情前的水平了,这些天的单位成本也肯定是升高了。这意味着,随着时间的推移,现货运价一定会有所反弹,因为它们不会在单位成本以下停留很长时间。”

Jansen解释说:"在过去的几个月里,我们的市场很低迷。中国农历新年过后,需求下降,就像大流行病之前的常规状态一样。但是回想在新年假期前,需求也并没有遵循以往暴增的模式,仍然疲软。"

Jansen说:"我认为目前的市场是由于去库存而导致的需求疲软,预计这种情况将持续一段时间。今年会出现一些反弹,但确切的时间很难估计......"

预测新船交付延迟

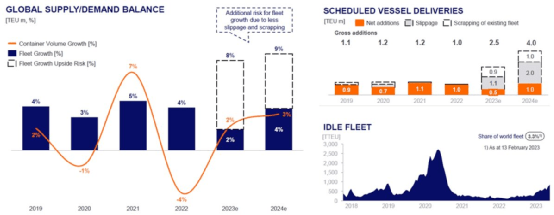

另一个很大的不确定性是,新造船吨位的浪潮即将冲击市场,船舶供应情况将如何发展。

赫伯罗特确实预计供应将超过需求,但是也没有那么可怕。赫伯罗特对旧吨位的报废和新吨位交付日期的推迟都做了大量的假设。

赫伯罗特预计,今年的供应和需求变化大体是一致的,都将增长2%。但前提是,250万TEU的总运力增长被削减到净增50万TEU,也就是说,2023年要延迟交付110万TEU的新造船运力,再报废90万TEU的旧船。

如果报废和延迟交付量没有达到这些水平,运力可能会上升到8%,是预期的需求增长的四倍。

到2024年,赫伯罗特预计,供应将增长4%,超过需求的3%增长。但这也有前提:假设400万TEU的总运力增长中有200万TEU运力被延迟交付,有100万TEU被老旧船舶的报废所抵消,降至仅100万TEU。如果不是这样的话,运力可能增加9%,是预期需求增长的三倍。

当被问及赫伯罗特为何预计新船交付日期会出现如此多的延误时,Habben-Jansen回答说:"船厂正在扩大生产规模,他们从低迷中恢复所花费的时间比我们想象的要长。虽然大部分材料可用性问题已经得到了解决,但是回顾过去的一年半,疫情给船厂带来的诸多限制造成了很大的延误。"

Jansen进一步表示:“船厂的这种延误不是说持续很多年,但即使一切都向后推迟三到六个月,这对那些既定年份交付的船舶数量也会产生重大影响。”

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网