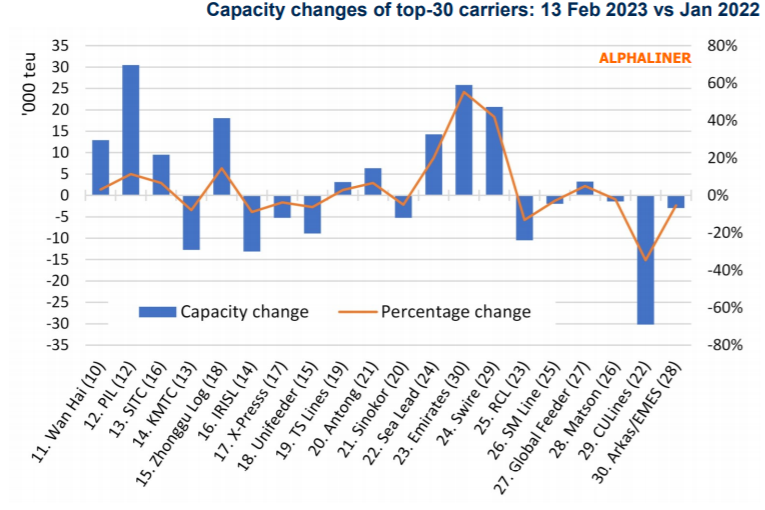

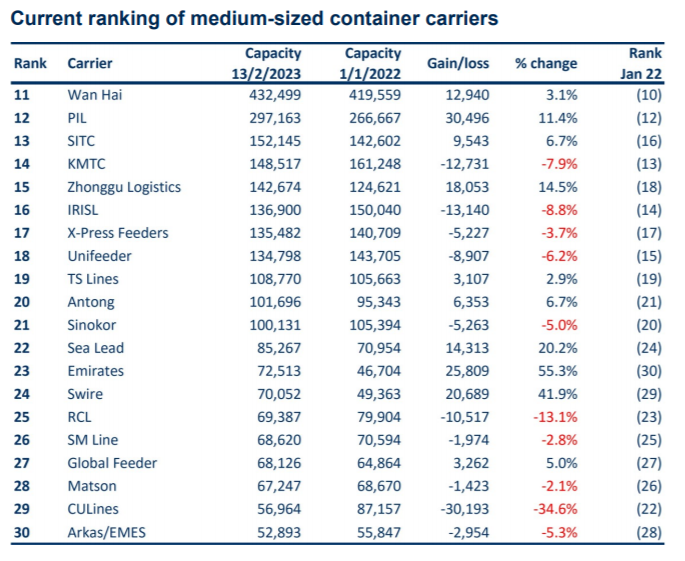

Alphaliner在最新一期市场报告中对比了全球第11-30大集运公司在近1年里的运力变化情况。

总的来说,这20大集运公司的总运力目前仅相当于全球前100大集运公司运力总和的9.4%。(包括MSC、马士基、达飞轮船和中远海运在内全球前10大集运公司的运力综合占到了83.7%。)

在从2022年1月到2023年2月13日大约的1年的时间里,这20大集运公司的总运力仅增加了大约2.1%,由于大型集运公司的运力增长幅度更大,且全球整体的集装箱船舶运力增幅超过了4%,这意味着这一批中型集运公司的总的市场份额出现了下滑。

Alphaliner方面表示,由于集运市场的黄金时期已过,东西航线(尤其是亚洲-美国航线)货量的大幅减少,疫情期间在长航线市场大量投入运力的中型集运公司不得不通过削减运力来止损,因此出现市场份额的下滑也并不稀奇。

单独来看,如上图表,Alphaliner的数据显示,前30大集运公司的排名发生了很大的变化,比如Emirates Shipping Line在数据统计期间的运力增长超过了55%。该公司的快速成长也是近年来中东地区航运业快速发展的一个缩影。

此前由于需要断腕自救的PIL在去年终于赶上了市场的“好日子”满血复活,这家总部位于新加坡的集运公司在近一年运力增加了11.4%至30,500TEU,目前排名11位。

而太古轮船也成为了 Emirates Shipping Line之后运力增幅第二大的公司,该公司在过去一年运力增幅达到了41.9%,增幅如此之大的一个主要原因是该公司在去年收购了另一家名为Westwood Shipping Lines的公司。

另一个运力出现大幅增加的是中谷海运/中谷物流,该公司订造的一系列新造船的相继交付是该公司运力出现快速增加的主要原因,此外该公司也趁着集运市场蓬勃发展的黄金时期从一家纯内贸公司成功挺进了外贸航运市场。目前该公司还在大量招聘包括船舶管理以及外贸业务方面的管理人员、技术人员。(详情见:→【招聘】中谷海运中高级管理人才、技术人才招聘)

而由于受到包括中止了安通航运的一项重大合作(可参考:→吃不消了!数十艘船舶遭到退租)等因素的影响,此前排名迅速增加的中联航运在过去一年运力下降了大约35%(从去年初的87160TEU下降目前的56,960 TEU),目前排名也下降到了全球第29位。

近两年集运市场火爆发展期间,除了中联航外我国台湾地区的万海航运和美国的美森航运都在中美航线上新增部署了大量的运力,虽然目前两家公司的运力并没有出现大幅下滑,不过Alphaliner预计两家公司随后将不得不采取进一步的行动。

尽管万海航运近期接收了两艘13100标箱的新造船,万海航运目前的运力仅比2022年初增加了12,940标箱(增幅为3.1%),目前排名11。Matson的船队则萎缩了2.1%,目前排名28.

另外一个有意思的观察是,在11-30位的集运公司中,来自韩国的集运公司在过去一年都出现了运力的下滑。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网