摘要:2022年,受新冠疫情、地缘政治等影响,世界经济遭受冲击复苏乏力,航运造船市场受到波及,世界造船业三大指标总体呈现“一升两降”态势。在排放标准日趋严格、传统动力船舶燃料替代的大背景下,大型船舶企业需要更为合理的经营策略来应对新形势下的激烈竞争。从短期发展看,造船业正在迎来上行周期,随着全球疫情态势的好转和航运市场的逐步复苏,船舶运输的需求越来越大,清洁能源替代和船舶智能化发展依然是值得关注的主要发展方向。

关键词:世界造船业;造船市场;三大指标;清洁能源;智能化

一、世界造船市场回顾与展望

( 一 ) 造船市场总体

2022年,新冠疫情的冲击依然存在,世界经济脆弱性更加突出。受到俄乌冲突等因素的影响,地缘政治局势紧张,粮食和能源等多重危机叠加,人类发展面临重大挑战,世界进入新的动荡变革期。根据OECD在2022年11月发布的经济展望报告,预计全球经济2022年增速为3.1%,2023年放缓至2.2%,2024年增速为2.7%。受到海运贸易结构巨变、绿色转型加速、国际规则逐步清晰等长期因素推动,叠加全球风险增加、经济增速放缓、金融环境复杂严峻等短期因素冲击,全球船舶产业总体呈现缓慢复苏态势,但是短期内市场波动性和不确定性增强。

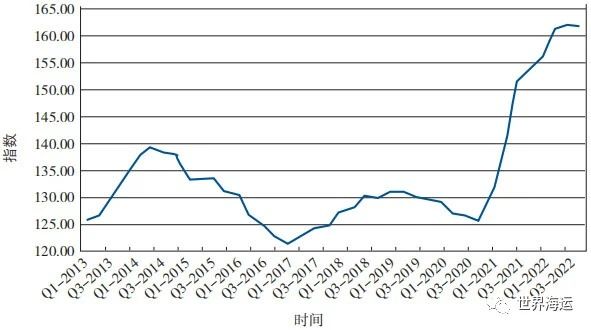

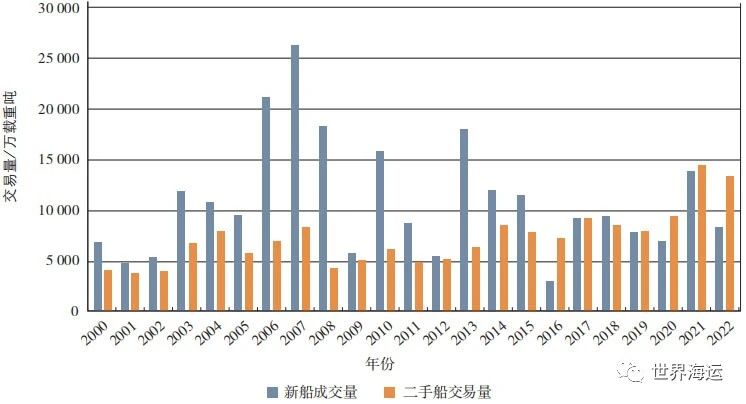

2022年世界新船价格指数在2021年高速增长后高位横盘,年末新船价格指数为162点,环比增长5.88%。近年世界新船价格综合指数变化情况见图1。世界造船业三大指标总体呈现“一升两降”态势。其中,造船完工量7 502万载重吨、2 751万修正总吨,与2021年同期相比分别下降13.5%、17.2%;新接订单量7 627万载重吨、3 911万修正总吨,同比分别下降44.3%、26.2%;年底手持订单量分别为22 397万载重吨、9 812万修正总吨,同比分别增长25.4%、23.2%。造船完工量和新接订单量均出现明显下滑,手持订单量大幅增长,反映出2022年造船企业仍然受到疫情等外部条件影响,复工复产存在阻力,而在宏观形势不确定性较强的背景之下,船东下单建造新船的热情相对不高,而二手船市场的交易则较为活跃 ( 见图2 )。近年来我国船舶修载比 ( 修正总吨/载重吨,通常用来比较不同单位下的高附加值船型比例 ) 提升,制造能力持续优化,核心船配市场也取得一定进展。未来,在排放标准日趋严格、传统动力船舶燃料替代的大背景下,大型船舶企业需要更为合理的经营策略来应对新形势下的激烈竞争。

从全球造船竞争格局看,仍主要以中日韩三国为主 ( 见表1 ),欧洲地区及越南、菲律宾等其他新兴造船国家市场份额较低。以载重吨计,2022年中日韩三国造船完工量之和、新接订单量之和、手持订单量之和分别占全球的97.3%、95.2%、95.2%。修正总吨方面,中日韩三国总体占比分别达到了全球的89.6%、94.0%、84.8%的份额。从中日韩三国竞争态势看,“三足鼎立”的格局依然存在,中国三大指标无论按载重吨还是修正总吨计算,均保持全球领先地位。值得注意的是,从新接订单量看,日本的市场占有率下降较为明显,韩国由于获得了绝大多数LNG船订单,其新接订单修正总吨占比较高。

图1 近年世界新船价格综合指数变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

图2 全球新船成交量与二手船交易量变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

表1 2022年全球三大造船指标情况

( 二 ) 细分船型市场

1.油船:新船订单数量跌至历史最低水平

2022年油船新船交付情况保持平稳,但新船订单量持续走低,见图3。克拉克松统计数据显示,油船新接订单量已降至1996年以来最低水平,未来供需关系亟待改善,特别是VLCC、苏伊士型油船已连续一年无新增订单,而阿芙拉型新船订单新增运力也极为有限。2022年全球油船接单总量644万载重吨,同比下降71.1%;造船完工量2 761万载重吨,同比增长6.9%。从短期看,油价仍是影响油船市场的首要因素,在俄乌冲突不断升级、欧美制裁不断加码、OPEC+减产政策等的作用下,国际油价居高不下,这些都将对全球油轮运输市场产生广泛、深刻的影响。

图3 油船市场新船订单量变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

2.散货船:新造船市场仍处于历史低位

散货船新船订单量在2021年出现了明显反弹,但2022年再次回到了2020年的水平。2022年全球散货船接单量2 086万载重吨,较2021年同比下降59.1%;造船完工量2 889万载重吨,同比下降24.3%,见图4。由于需求放缓、供应链恢复、疫情冲击、全球通胀等不确定因素持续影响全球经济,散货船订单在2022年表现相对低迷,虽然年中在俄乌冲突和欧洲能源危机的刺激下,散货船订单量迎来了短期增长,但总体看仍处于历史低位。预计未来,随着2023年1月现有船舶能效指数 ( EEXI ) 和碳强度指标 ( CII ) 两大环保新规生效,散货船公司对于2023年市场供需保持积极态度,市场状况有机会回稳。

图4 散货船市场造船完工量变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

3.集装箱船:箱船市场从巅峰逐渐回落

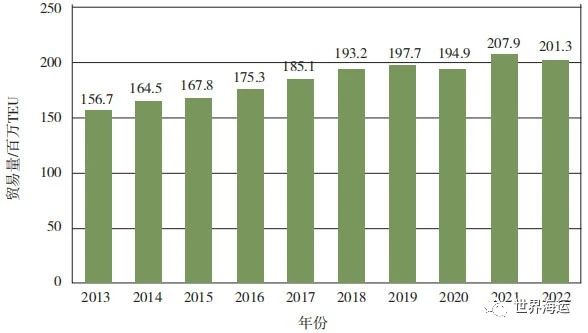

克拉克松数据显示,截至2022年12月20日,2022年全球海运集装箱贸易量为2.01亿TEU,相比2021年全年的2.08亿TEU下降了3.2%,见图5。除此之外,运力过剩的情况也初步显现。2022年全球集装箱船新船订单量约为258万TEU,同比下降40.6%;造船完工量87.8万TEU,同比下降19.4%。从发展趋势来看,随着运输市场的不断变化及集装箱技术的日趋完善,未来对于集装箱的需求也将呈现出多样化、复杂化的特点,技术层面呈现出智能化、标准化的趋势。船型方面,随着船东对于大型和超大型集装箱船的运力替代需求有所下降和逆全球化及地缘冲突影响,全球性的远洋国际贸易相对放缓,北美地区、亚太地区等区域贸易增多,中型集装箱船需求增加。此外,以IMO为代表的国际海事界近年来日益重视海洋环保,船舶清洁燃料技术、控制污染物排放技术等也将成为下阶段集装箱船技术革新的重要议题。

图5 集装箱船海运贸易量变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

4.液化天然气船:新造船市场实现量价齐飞

2022年,欧洲能源危机推动LNG运输船需求呈指数级增长。随着海运LNG需求的激增,欧洲国家增加了LNG浮式储存,减少了市场可用运力。在全球范围,LNG船舶的生产订单急剧增加。克拉克松数据显示,2022年LNG船新船价格指数由158.18点提升至175.07点 ( 见图6 ),累计增长10.7%。新船订单实现成倍增长,2022年新船成交量共168艘、2 863万m3,分别较2021年全年增长93.1%和112.3%,为历史最高成交水平。承建船厂方面,新船订单主要由中韩两国船企承接,大宇造船海洋、三星重工、沪东中华、现代重工承接了全球90%以上的LNG船订单。当前,新兴经济体天然气需求旺盛,全球天然气需求持续增加,能源变革叠加碳减排政策要求,助推LNG海运量进入长周期增量时代。展望2023年,预计LNG船航运市场和建造市场热度依旧不减。

图6 液化天然气船新船价格指数变化情况

资料来源:中国船舶工业行业协会、英国克拉克松。

5.豪华邮轮:疫情影响下邮轮业跌入冰点

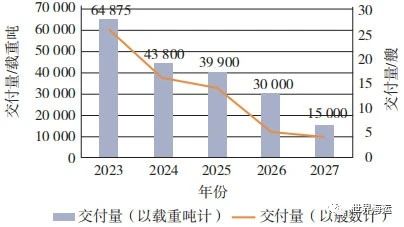

邮轮行业的发展与运输业、观光旅游业等息息相关,在全球新冠疫情扩散期间,邮轮行业也遭受到了沉重打击,美国、德国、英国、中国、意大利、加拿大等全球主要邮轮市场都出现了巨额亏损。从造船市场看,2022年邮轮订单共6艘、32万修正总吨,该数量与2021年基本持平,这较2019年的历史高点差距较大;从各船厂的手持订单情况看,未来5年预计有65艘邮轮陆续交付,其中,2023年预计交付26艘 ( 见图7 )。截至2021年底,欧洲沿海国家均已开放或有限开放邮轮访问,亚洲的日本、新加坡、土耳其、阿联酋、印度、印度尼西亚等国家和地区已不同程度地开放邮轮航行,另外,大部分的南北美及非洲国家均已开放邮轮访问。预计未来,随着全球疫情的逐步稳定,邮轮行业将迎来全面复苏。

图7 2023—2027年邮轮市场新船交付情况

资料来源:中国船舶工业行业协会、英国克拉克松。

二、主要造船国家 ( 经济体 ) 回顾与展望

( 一 ) 日本

日本造船业抢抓新一轮科技革命、能源革命机遇,主动向绿色低碳领域发力,推动造船业转型发展。一方面,日本政府主管部门加大政策支持力度,出台了《通过海运业生产力革命扩大造船出口和区域振兴 ( i-Shipping )》、《深化海运业生产力革命推进措施》等政策,明确了下阶段造船业发展重点任务。通过政府规划,日本将绿色船舶的研发纳入国家整体发展战略,引导航运、造船、配套等产业链上下游协同参与研发项目,更好地取得了财政支持。另一方面,日本加快推进行业整合重组,部分造船企业关闭旗下工厂甚至退出造船业务,发展资源向经营稳健、具有优势的大型造船企业聚集,进一步提升它们的规模优势和行业地位,一定程度上也缓解了来自国际市场的激烈竞争。

未来短期看,日本造船业还将继续在以下方面开展工作:一是将继续推进产业整合和合作,通过规模效应提升造船业整体竞争力,同时发挥好金融平台作用,鼓励造船、航运、配套、研究院所等产业链上下游深入开展技术研发、产品应用等合作。二是大力发展零排放船舶,加快向新能源船舶转型并推进实现商业化,积极参与减排相关的国际标准和规则制定,重塑日本造船业的国际市场竞争力。

( 二 ) 韩国

韩国造船业争取政府全方位政策支持,集中所有政策力量确保韩国造船业的全球领先地位。2022年,韩国政府召集产业通商资源部、雇佣劳动部、企划财政部等部门召开会议,发布了《确保造船产业超级差距战略》,提出为确保韩国造船业的全球竞争力,将在技术开发、人力资源、金融、制度改善、产业链建设、大中小企业相生合作等诸多领域提供全方位的政策支援。同时,政策明确要加强人力资源工作,在完善现有国内劳工制度的基础上,制定吸引外籍劳工的管理办法。在金融政策方面,为造船企业提供预付款保函等金融支援及稳定的原材料供应,扩大中小型造船企业和配套设备企业出口,以强化韩国造船业的出口竞争力。

根据《确保造船产业超级差距战略》已明确的内容,未来韩国造船业将继续推动以下几方面工作:一是继续抢占超大型集装箱船、液化气运输船等高附加值船舶市场的主导权,推进LNG船核心技术的本土化以及碳减排技术、零碳排放技术的开发应用,完成液氢运输船的示范建造并实现商用化。二是推进产业链上下游共同研发新技术新产品,特别是发挥船舶配套企业力量,参与新船型的设计、开发、建造、营销、售后等各环节。

( 三 ) 中国

中国船舶工业克服疫情压力,按照“锻长板、补短板、调结构、强品牌”的总体要求,全力推进高质量发展。一是巩固优势船型的国际市场地位,持续扩大国际市场份额。2022全年有12种船型新接订单位居全球首位,其中,集装箱船、散货船、原油船、化学品船、海洋工程辅助船、汽车运输船和多用途船等7种船型全球市场份额超过50%。二是不断提高船配产品竞争力,持续提升船用主机、船用锅炉、船用起重机、船用燃气供应系统 ( FGSS ) 等国产配套设备装船率,行业产业链供应链稳定性得到明显提升。三是持续加大高技术船舶的研发力度,实现全球首艘LNG双燃料动力30万吨级超大型原油船 ( VLCC )、全球首艘20.9万吨级纽卡斯尔型LNG双燃料动力散货船、我国首艘4.99万吨级甲醇双燃料动力化学品/成品油船等一批高端船舶交付。

下阶段,中国船舶工业将继续贯彻落实国家加快海洋强国、交通强国、造船强国等重大战略实施,加快推进船舶工业高质量发展。一方面,紧紧抓住全球高新技术船舶、绿色低碳船舶、智能化数字化船舶等的市场需求,加强产业链管理,稳步推进年度生产经营,全力以赴高质量完成全年交船目标任务。另一方面,持续加强质量建设,加大中国品牌宣传推广力度,树立中国船舶制造的良好形象,加强国际规则制定、行业标准制定等的参与度,不断提高国际地位和影响力。

( 四 ) 欧盟

作为世界造船重要经济体,欧盟力求在行业国际规则规范上占据主动权,推动“由规则牵引市场机制变革”来引领行业发展。2021年,欧盟委员会 ( European Commission ) 提出一揽子立法与政策提案 (“Fitfor55”),共包含14个立法与政策提案,涉及气候、能源、土地使用、运输和税收领域,涵盖航空、海运、汽车、建筑等行业,旨在确保2030年欧盟温室气体排放比1990年水平至少减少55%。2022年,欧盟又先后通过碳排放交易系统 ( ETS )、碳边界调整机制 ( CBAM ) 相关规则修正、设立社会气候基金 ( SCF ) 三项草案,作为“Fitfor55”减排战略的重要组成部分。

欧盟未来将加快上述政策的最终“落地”,国际市场对航运零碳解决方案、船舶绿色技术的需求将更为迫切。马士基、地中海、达飞等欧洲航运巨头已明确,将在2030年前实现部分航线的“净零”,在2050年实现自身船队的碳中和,并得到了相关国家政府与行业组织、货主公司的大力支持。以国际航运工会 ( ICS )、国际船级社协会 ( IACS ) 等为代表的欧洲海事行业组织,将加快航运、造船、配套、检验等所属领域的规则出台,从而倒推国际海事组织加快完善现有国际法规和研究制定新的标准规范。这些变化都将给世界船舶工业带来新的机遇和挑战。

作者简介:

金伟晨,船舶信息研究中心,工程师。

张 晶,招商局工业集团规划运营部,工程师。

谢 予,中国船舶工业行业协会,博士,高级工程师。

本文刊发于《世界海运》2023年第2期,转发须注明作者和原文出处。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网