今年以来,海外天然气价格大幅下跌,截至2月7日18时,NYMEX天然气期货报2.50美元/百万英热,年内跌幅达43.57%,跌至近22个月来低价;荷兰TTF天然气期货报57.70欧元/兆瓦时,年内跌幅24.40%。

同期,A股天然气板块指数上涨5.47%。去年由于海外天然气价格的高企导致我国消费量增速创出近20年新低,但分析人士普遍认为今年将有望回升。价格的理性回归和需求增长将带动相关公司业绩提升和估值修复,城市燃气公司或将最先受益。

“供强需弱”致价格下挫

2022年,NYMEX天然气期货价格一度升至9.3美元/百万英热附近高位,近月接连下跌,今年以来跌幅已超40%。

南华研究院能化分析师刘顺昌接受《证券日报》记者采访时表示,海外天然气价格持续下降主要是受到欧洲和美国冬季相对较暖的影响,天然气取暖需求较往年偏弱。美国方面,除偏暖冬因素影响外,自由港LNG出口恢复的时间点不断推迟,LNG出口受损也推动价格走低。欧洲方面,尽管俄罗斯至欧洲管道天然气输送量大幅下滑,但LNG的大量进口、挪威天然气输送量的反弹以及充足的库存使得欧洲天然气供应紧张的局面得到持续缓解。

最新数据显示,截至1月20日当周,美国天然气库存总量为27290亿立方英尺,较此前一周减少910亿立方英尺,较去年同期增加1070亿立方英尺,同比增幅4.1%,同时较5年均值高1280亿立方英尺,增幅4.9%。截至1月27日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为29229.56亿立方英尺,比去年同期高13601.14亿立方英尺,涨幅为87.03%。

中银证券在研报中表示,短期来看,欧美市场天然气需求低于预期,且库存量高于历史同期水平,预计天然气价格近期仍有下行空间。

刘顺昌也持相同观点,近期国际天然气价格预期仍将偏弱,冬季即将过去,天然气消费旺季并未给价格带来支撑,消费淡季逐步到来后价格将面临压力。

我国天然气消费有望回升

与国际市场联系紧密的国内天然气市场,2022年天然气表观消费增速创近20年来新低。但市场普遍预计2023年天然气市场将理性回归,天然气价格会运行在合理价格区间,消费增速有望提升。

国家发改委1月31日数据显示,2022年全国天然气表观消费量3663亿立方米,同比下降1.7%。与此同时,天然气在能源消费中的占比下降0.4%。

刘顺昌表示,2022年我国天然气消费下降的主要原因有两方面:第一,海外天然气价格大涨,国内进口价格走高,高昂的进口成本对消费形成挤压;第二,国内经济增长承压,天然气需求面临压力。

分析人士认为,今年以上两方面的因素均有改善,天然气消费量增速有望回升。

一方面,海外天然气价格已经大幅回落;另一方面,国家统计局近期公布的数据显示,2022年,天然气产量2178亿立方米,比上年增长6.4%,进口量10925万吨,下降9.9%。从数据可以看出,国内能源产量稳步增长,天然气对外依存度下降,会降低外部价格波动对我国市场价格的冲击。

锦泰期货预计,2023年基于国内宏观环境好转及天然气价格企稳的判断,国内天然气市场将出现新的一个上升小周期,天然气消费量预计在3700亿立方米,较2022年增长3%。

中金公司的预计更为乐观,2023年天然气消费量增速有望达到双位数水平。

板块有望迎来估值修复

东方财富数据显示,截至2月7日收盘,A股天然气板块指数报收844.64点,今年以来指数累计上涨5.47%;123只概念股中117只实现区间上涨,占比超过95%。

对此,酷望投资首席分析师陈丙寅对《证券日报》记者表示,当前,国际上地缘冲突对欧洲市场的影响持续,但对于其他市场的影响已明显降低,能源价格也逐步向下,成本端价格降低;国内方面,需求端回升,整体利好天然气相关产业链公司。

中金公司分析称,2022年末各城市燃气企业毛差或已触底。随着资源池成本下行,居民气量足额供应,工商业需求修复,2023年城市燃气企业毛差同比或稳中有升,2023年各城市燃气企业毛差修复至0.51元/方至0.52元/方。

第一上海证券也持有相似观点,短期来看,燃气公司的业绩经过2022年的深度调整,有望在2023年随着宏观环境的改善迎来盈利和估值修复。长期来看,销气规模大的城市燃气公司因具有全国布局的气源,庞大的客户基础,和较高的成本议价能力等优势,将更容易受益于天然气作为“双碳”目标下重要的过渡能源带来的行业增速,并在价格波动时保持一定的韧性。

信达证券也表示,随着天然气行业消费增速的恢复,价格的稳定,城市燃气业务有望实现毛差稳定和气量高增。

相关:焦点论坛 | 天然气看空是否已经触顶?

来源:雪盈证券 摘录自 盈透证券

转自:雪球App https://xueqiu.com/7489073227/241136348

2022年,美国和欧洲都经历了反常的暖冬,这导致了天然气价格的下跌,因为天然气主要用于取暖和发电。WisdomTree U.S.的老师从欧洲天然气储存和美国天然气出口两方面表明了美国天然气价格可能会出现逆转,让我们一起来看看他的分析。

得益于政策和好天气,欧洲避免了危机

欧洲已经有意识地努力填补其天然气储存容量以应对冬季,并减少其能源需求,欧盟(EU)同意从2022年8月至2023年3月将天然气需求减少15%。Bruegel估计,2022年欧洲的天然气需求比2019—2021年的平均水平低12%。在有数据的欧盟国家中,2022年10月的天然气需求下降了27%,11月下降了24%,12月下降了13%(与2019—2021年的平均值相比)。根据欧洲天然气基础设施公司的数据,2023年1月13日,欧洲的天然气储存已装满80%,而2022年的同一天这一数字为47%,2021年为63%。

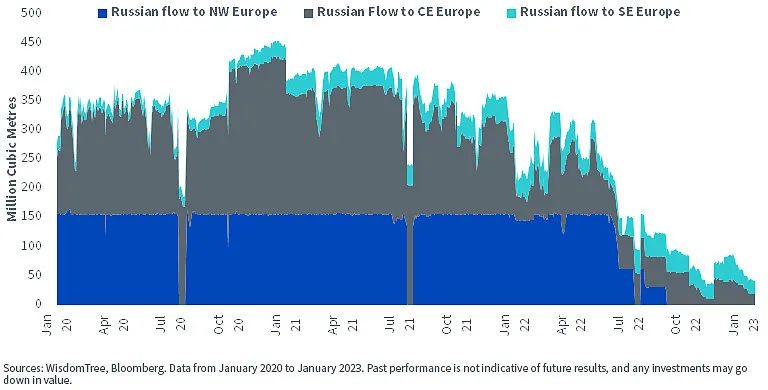

因此,欧洲不需要像许多人担心的那样,在2022年从美国进口那么多天然气来取代俄罗斯的供应。这是事实,尽管俄罗斯对西北欧的供应已降至零,对欧盟其他地区的供应也可以忽略不计。

图1:俄罗斯天然气输往欧洲(每日)

美国液化天然气出口能力受阻,但能持续多久?

令美国雪上加霜的是,其最大的液化天然气终端自2022年6月以来一直处于关闭状态。该终端在峰值时期占美国天然气出口的近20%。自由港液化天然气公司在一场火灾后关闭,重新开放的时间也不断推迟。由于自由港不出口天然气,美国的天然气库存不断增加,从而保持了充足的供应。

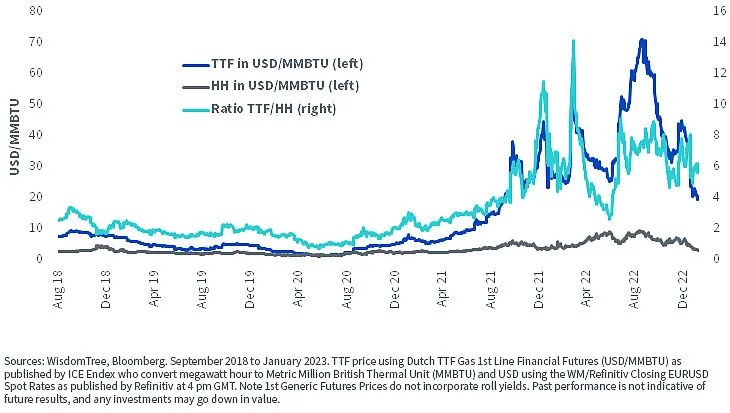

在欧洲人看来,美国天然气价格低廉

欧盟天然气价格目前是美国价格的6倍(在2022年有时超过8倍)。尽管液化和再气化增加了成本,但美国天然气的价格仍然具有进口吸引力。尽管欧洲的储存设施已被填满80%,但2022年担忧供应不足的巨大压力有可能促使欧盟尽可能地将储存填满至100%。幸运的是,今年冬天天气对欧盟有利。但未来的冬天也不能保证如此。

图2:美国和欧洲天然气价格的比较(美元/MMBTU)

欧洲正在建设更多的储存容量以能够进口更多的美国天然气

欧盟也在疯狂地建设新的存储容量。到2024年,欧盟和英国的液化天然气进口能力将比2021年增长34%,即每天储存68亿立方英尺。根据欧洲天然气基础设施数据库,我们发现大量天然气基建项目将在2023年完成,且欧盟计划在2024年以后继续建设储存能力。因此,尽管目前的储存量可能已经达到80%,但产能将继续扩大,这将为美国出口提供进一步的增长空间。

寒潮可能有利于美国需求

美国国家海洋和大气管理局(NOAA)预测,在2月3日至2月9日期间,美国大部分地区的气温将低于正常水平。我们知道天气可能会突然变化,而且预测很难依赖(在2022年12月,NOAA预测将是一个寒冷的月份,但总体气温出人意料地上升)。然而,如果NOAA是正确的,我们可能会看到美国国内天然气消费量上升。

看空过度了吗?

天然气期货的头寸为净空仓176 0009(比5年平均水平低1个标准偏差以上),标志着熊市信号。这是自2020年3月以来最负面的,当时是能源市场新冠肺炎市场压力的高峰期。

图3:天然气净期货净头寸

结论

高于正常水平的气温降低了美国和欧洲的天然气需求。欧洲减少了对美国进口天然气的需求。但价格是否因此大幅下跌?乌克兰战争还没有结束,来自俄罗斯的天然气供应也已经减少到微乎其微。随着欧洲产能的增加,欧洲将需要更多的美国天然气,随着自由港的重新开放,美国应该能够出口这些天然气。在空头如此紧张的情况下,我们可能会看到美国天然气价格出现强劲逆转。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网