英国航运咨询公司德鲁里表示,手握大量资金以及大量运力,MSC可能在市场内发动价格战。

2022年马士基收获创纪录利润

昨天,马士基发布了2022年年度财报。财报数据显示,在过去的非凡一年里,这家丹麦公司营收增长32% 至815 亿美元,息税前利润(EBIT)增长 57% 至 309 亿美元。2021年,该公司税后利润总额为创纪录的180亿美元,2022年这个数据直接达到了更为惊人的297亿美元!

297亿美元的利润创下了该公司历史以来的最佳业绩,也是丹麦公司中有史以来的最佳业绩,也有可能是集运业历史上的最佳业绩。

不过在展望2023年时,这家行业内的“领头马“公司表示,我们预计2023 年全球GDP 增长将放缓,全球海运集装箱市场增长将在-2.5% 至+0.5% 之间。基于这些假设,该公司也大幅下调了业绩预期,具体而言马士基预计2023 年全年实际息税折旧及摊销前利润 (EBITDA) 为 80-110 亿美元(2022年为368亿美元),实际息税前利润( EBIT) 为20-50 亿美元(2022年为309亿美元),自由现金流(FCF) 至少为 20亿美元。(详情见:→马士基2022年业绩再创历史纪录,但预计2023年业绩将大幅下滑)

尽管如此,马士基CEO柯文胜仍然表示,将继续致力于为客户提供可视化和真正的集装箱综合物流解决方案,虽然新的一年全球宏观前景充满挑战,不确定因素增加,该公司将继续坚定决心加快业务转型。

市场的变化只是其中一个因素,2023年后的马士基以及全球集运市场可能将面临更多的挑战。

2023年面临更多挑战

英国航运咨询公司德鲁里(Drewry)在一项新的分析中表示,2023年也将是对马士基雄心勃勃的全程物流战略的第一次真正考验。

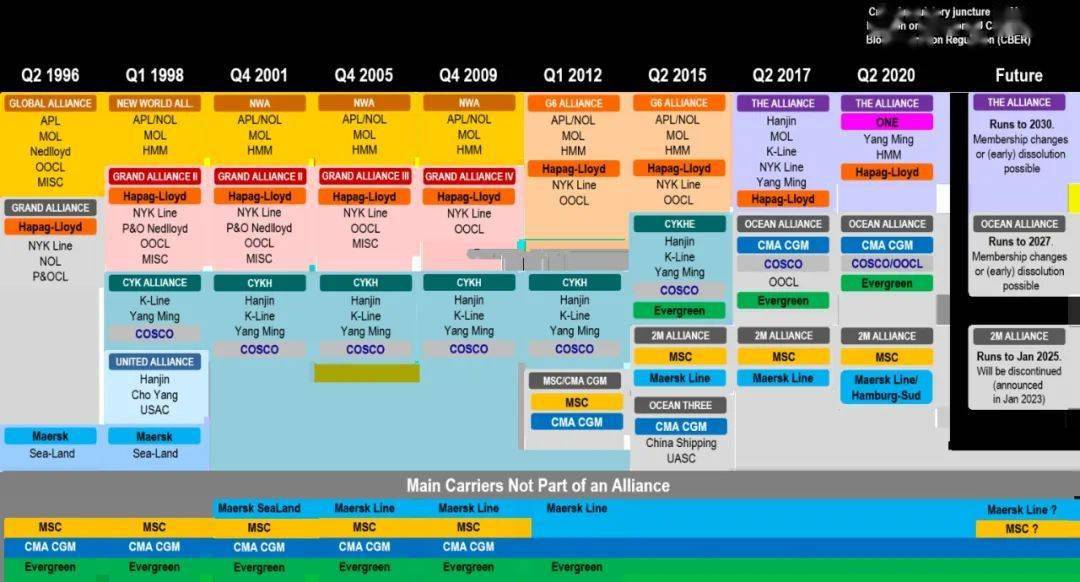

德鲁里表示,尤其是马士基和MSC宣布将在2025年终结已经合作了8年之久的2M联盟之后,马士基还可能面临着来自其之前的合作伙伴MSC更为直接的竞争。

不久前,马士基和MSC双方共同宣布将在2025年1月正式结束2M的联盟的合作。(可参考:→ 突发!马士基和MSC将解散2M联盟)

这张图,不留存是损失

如同信德海事网在《铁了心单打独斗!MSC继续再买一船,两年已买284艘 》一文中写到,两家公司在运力曲线上的“分道扬镳”以及未来在联盟合作上的“各奔东西”都是两家公司文化、信仰、战略差异上的外在体现。

德鲁里在这份名为’Go your own way’的市场报告中也表示,2M联盟的终结也是两家公司战略出现冲突的故事。

如上文所述,马士基的战略目标是成为一家能够提供门到门服务的集装箱全程物流服务提供商,而MSC的战略仍然是坚持以运力规模为主要目标的集装箱运输公司更经典的商业模式,以实现规模经济。

战略差异下的未来格局变化

从2020年下半年以来,MSC就一直在大幅扩张自有运力,Alpaliner数据显示从2020年8月以来该公司总共购买了284艘二手集装箱船舶,并且大量订造了新造集装箱船,目前该公司的新造船订单船达到了133艘,订单总计运力突破了180万TEU,这个运力总量超过了目前的世界第五大集运公司赫伯罗特的运营总运力。

Alphaliner数据显示,目前MSC运营着的集装箱船队运力总和已经超过460万TEU,已经大幅超过了马士基的420万TEU的总运力。

这意味着,在不拆解船舶、不退租租用船舶的情况下,如果MSC的新造船最终都顺利交付,那么MSC所运营船舶总运力将达到前所未有,史无前例的640万TEU!

德鲁里指出,MSC正在逐步达到一个能够使该公司可以自己管理和更好地利用其不断增长的船队和网络的规模。

但德鲁里同时也指出,目前集装箱市场已经见顶、且正以越来越快的速度下滑之际,MSC决定全速前进,这可能产生一个新的问题。

如信德海事网此前在《最新数据!集装箱船新船交付量将创纪录,运力过剩阴影笼罩 》一文中介绍到,Alphaliner的数据显示,在2023年和2024年,集装箱船舶的交付量将创纪录,届时集运业可能遭遇运力过剩的风险。

投资银行巴克莱(Barclays)也估计,新的集装箱运输船的相继交付将迫使行业运力增加,超过需求。今年全球集装箱数量将增长11%。到2025年,运力将比疫情前增加30%。

价格战将不可避免?

德鲁里的分析指出:”(2M联盟结束后)MSC似乎认为,它可以更好地利用他自己的大量运力,且不受优先事项不同的合作伙伴的限制。”

德鲁里继续写到,“存在这样一种风险:由于MSC将需要装满自己的船队……),因此它可能将恢复其旧的重视市场份额/低成本模式,这可能会破坏市场的稳定”。

此外,在近两年的集运业黄金时期,各大集运公司都赚取了大量的资金,且公司越大赚取的利润越多。这也有可能进一步点燃价格战的“战火”。

投资银行 Jefferies就在其一份市场报告中表示,如同硬币有正反两面,(集运公司大量盈利)对集运公司来说是一件好事,但这枚硬币的另一面对这些公司来说也可能不是什么好兆头。

Jefferies首席航运分析师 Omar Nokta就表示,超强的盈利对于航运公司来讲当然是一件好事,但另一方面大量的盈利也可能导致集运公司对于运力的调控过于缓慢。”

到目前为止,虽然已经有一些公司通过停航来应对运价暴跌,但这种策略现在也只是只成功地将运价维持在了略微亏损的水平。

Nokta也认为,集运公司需要做通过结合降低船速和闲置更多运力等更多来做更多工作来维持市场的平衡。但现在的问题是,这个策略可能会因地中海航运MSC和 马士基AP Moller-Maersk 之间 2M 联盟的解体而受到损害,这两家最大的运营商共有 34% 的市场份额。(可参考:→全球集装箱海运联盟的规模到底有多大?2M解散下一步会如何?)

至于减速航行策略,Nokta认为,目前的船舶平均航行速度为 14 节,虽然从 2022 年的 14.5 节有所下降,但如果该行业想要实现运力减少 6%,则需要将速度降至 13 节。这将有助于抵消新造船的涌入。

在过去的经济低迷时期,由于此前的船舶租期相对很短,班轮公司能够闲置运力——例如,迫使 2020 年受疫情打击的运力减少 13%。班轮公司只是将船舶返还给出租人。Jefferies 解释说,但这次情况不同了。

“短期内(集运公司和船东之间)不太可能对高价船舶租赁协议进行重大重新谈判,因为这些通常发生在班轮公司面临困难的财务状况时(而目前集运公司的财务并不紧张),而且大多数船东都受到严格合同条款的保护,”Nokta 写道。

MSC还可能会和马士基争抢客户

此外,航运咨询公司Vespucci Maritime 分析师Lars Jessen还认为,虽然2M联盟要到2025年才正式结束,但现实情况可能略有不同。

Lars表示,鉴于 MSC 和马士基之间的战略差异,近两年内最有可能的演变是随着大量新船的交付,MSC 将越来越多地推出新的自有航线,而马士基将寻求与其他承运人进行不太正式的舱位互换的协议安排以扩大航线覆盖范围以支持其全程物流战略。

Lars进一步表示,“此外,2M联盟的拆分可能会导致 MSC 和马士基之间进行更直接的商业对抗,以努力留住自己的客户,并在联盟逐步拆分过程中可能从对方那里“挖走”客户。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

01-01 来源:信德海事网

05-29 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网