两年多来的第一艘澳洲煤炭船已经抵达中国海域,另外两艘装载澳洲煤炭的船舶也将随后抵达。

如信德海事网今年1月在《中国企业有望恢复澳煤进口,对航运业影响几何?》一文中介绍到,当时据据环球时报报道,有业内人士表示,中国钢铁企业最近开始恢复从澳大利亚进口煤炭,第一批澳大利亚煤炭预计将于2月下旬抵达。

随后的1月末,有媒体报道称,2023年第一船澳洲炼焦煤正驶向中国。

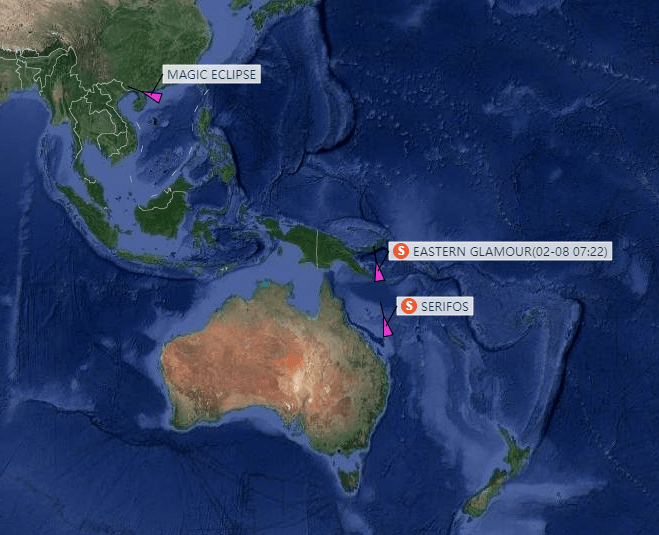

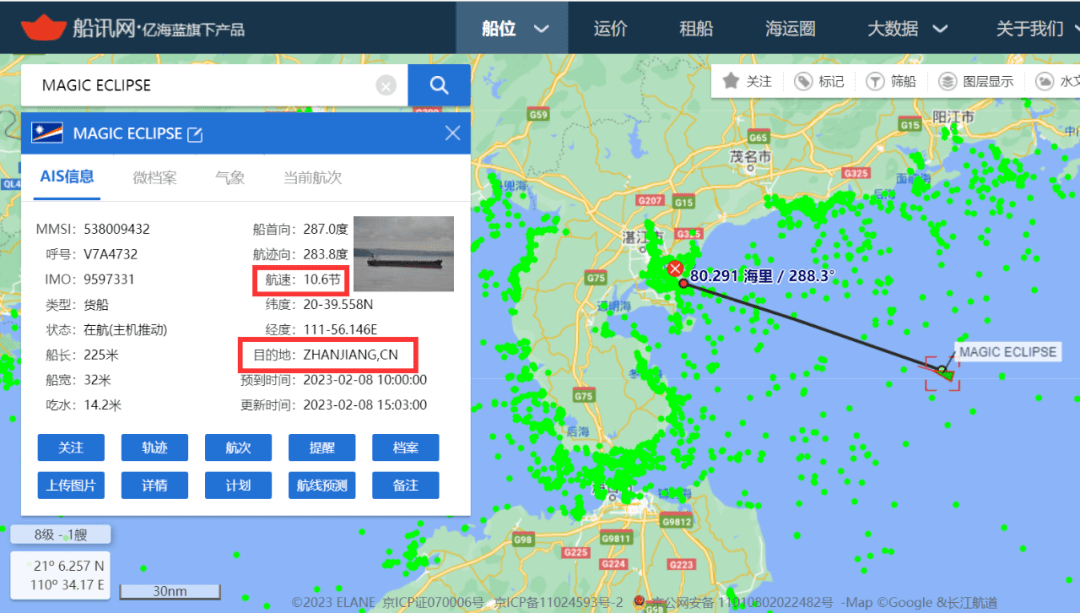

根据亿海蓝/船讯网为信德海事网提供的监测数据显示,如下图的三艘船均装载澳大利亚煤炭驶往中国港口,如下图所示:

无论如何,该轮都将成为今年(也是近两年多来)第一艘抵达中国港口的装载澳煤的船舶。

此外,根据亿海蓝/船讯网的捕捉的船舶数据显示,上文途中的其余两艘船其目的地为广州还有玉环码头等,按照目前信息均会在2月20日前后抵港。

据中国商务部官方消息,前天(2月6日),商务部部长王文涛应约与澳大利亚贸易部长法瑞尔举行视频会谈。双方就落实两国领导人印尼巴厘岛会晤重要共识,妥善处理彼此重点经贸关切,规划发展中澳经贸下阶段关系等进行了专业、务实、坦诚的交流。

王文涛指出,中澳互为重要经贸合作伙伴,双方经济结构高度互补,双边经贸合作互利共赢。当前两国经贸关系正面临重要窗口期,双方应共同努力,为经贸合作注入更多的积极因素。此次会谈是我们共同推动中澳经贸关系重回正轨的重要一步。

澳煤回归的影响

澳煤回归的目前已经成为事实。

那么澳煤的回归对于煤炭市场有何影响呢?亿海蓝分析人士向信德海事网介绍到,短期内澳煤回归不具有太大的量价优势,但是对改善市场情绪还有有着一定作用的,尤其近些日国际市场澳大利亚6000卡的价格持续走低,目前已回落至252美元上下,相比之前400美元的峰值还是有着较大改善的。但目前市场来看,终端库存仍居于高位,且目前能耗水平相对较低,并且春节后内贸煤炭拉运也在逐渐回升,因此整体的供耗差仍未正值,还是一个供应宽松的状态。因此各个终端的采购需求可能在短期内不会大量释放,仍需进一步观察。

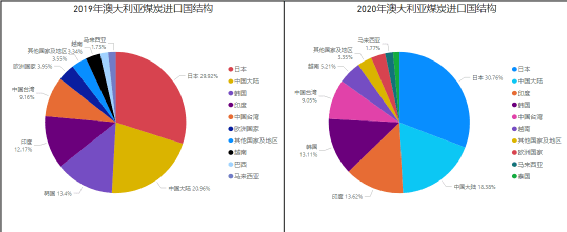

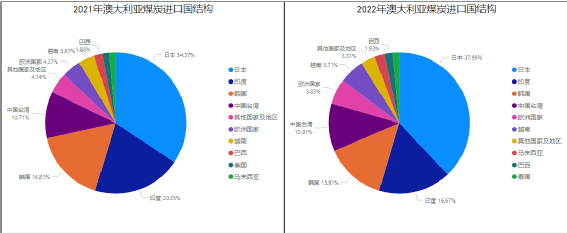

澳煤进口国组成结构

2020年10月澳煤中止进入中国,在这段时间中澳大利亚煤炭的进口国家结构也发生了较大变化,如下图所示:

从图中我们可以看到,在澳煤禁运之前,中国的进口量基本在20%上下,澳煤禁运后,这部分就被日韩还有后起的印度给消化掉了,这三个国家及地区是澳煤的重要出口国。

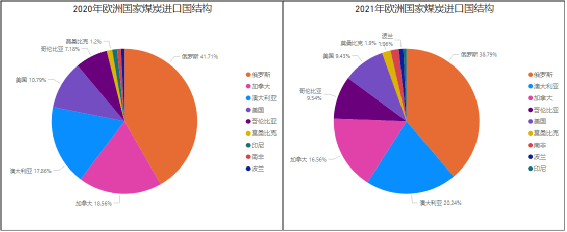

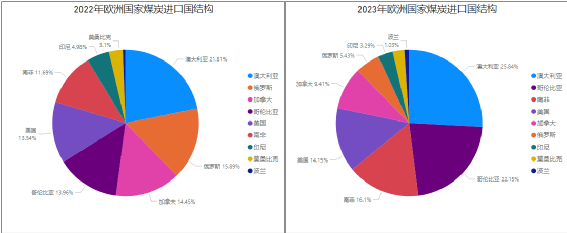

俄乌冲突后澳煤对俄煤的替代作用

另外俄乌冲突之后,欧洲国家开始逐渐减少直到最后不再从俄罗斯进行煤炭进口。欧洲国家的煤炭需求目前大多会从澳大利亚、哥伦比亚以及美国和南非等国家进行补充。如下图所示:

从图中我们可以看到,随着2022年俄乌冲突的发生和进程发展澳,欧洲的煤炭进口总量变化不大,但是澳大利亚、美国、哥伦比亚、南风等国家正在逐渐将俄罗斯这一部分的货量分担掉。

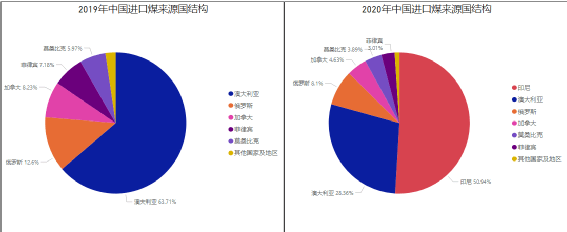

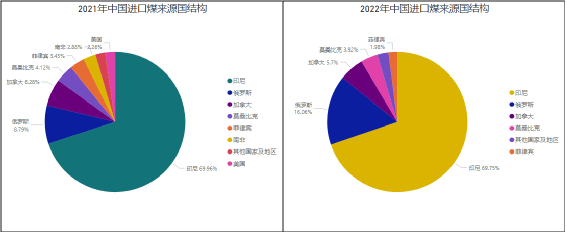

我国的进口煤来源国结构

我国在澳煤禁运之后,大幅增加了印尼、俄罗斯以及南非的煤炭进口,但有一点是印尼的主力煤种是3800卡,而澳大利亚更多是高卡煤,因此在热值上是有一定问题的,但是外贸进口煤只占我国海运煤炭的30%左右,对于沿海省份的热值改善有着更多影响,比如近日沿海的耗煤热值基本已经到了3800卡上下了,总体热值到底,澳煤放开是否会对沿海耗煤热值有改善还需要观察。

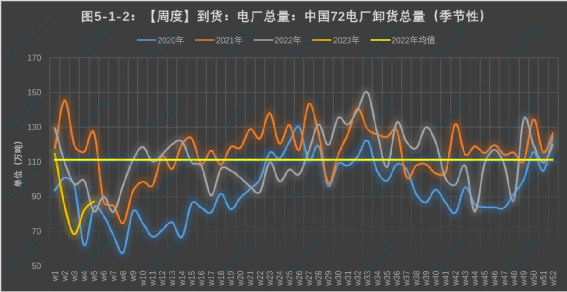

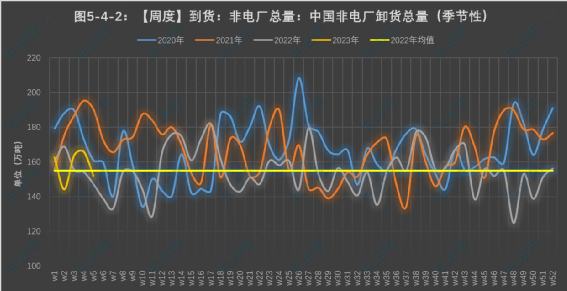

我国电力终端及非电部分到货情况

基于亿海蓝样本数据72电厂的到货数据来看,近段时间整体一直处于低迷状态,叠加电厂库存目前同比往年相对处于高位,因此主动补库意愿不强。

基于亿海蓝样本数据非电终端的到货数据来看,较去年同期相对较好,目前有色、化工等领域的需求恢复相对较快,水泥黑色等均由于前期库存较高,因此目前需求尚未完全启动,仍需进一步观察。

总结

澳煤解禁更多是对于市场情绪的一种疏解,目前国内需求相对较弱,尚未完全恢复,因此整体的采购需求也并不旺盛,但是澳大利亚高卡煤的进入也将对我国尤其是沿海省份的耗煤热值有一定的改善作用,且目前进口煤价格倒挂,终端一般会更多采购外贸煤而减少内贸煤的采购。

对干散货航运业影响几何?

那么,假如中国企业恢复对澳大利亚煤炭的进口,那么会对干散货航运市场带来什么影响呢?

Jefferies 分析师 Omar Nokta 在1月的一份报告中写道,此前,中国每年从澳大利亚进口多达 1 亿吨煤炭,但由于找到了其他煤炭买家,澳大利亚每年的全球煤炭出口量仅下降 5000 万吨至 1.8 亿吨。

与此同时,根据 Clarkson Research 的数据,此前,通过增加自己的煤炭产量,中国降低了煤炭进口量,此外中国从印尼的煤炭进口量增长 8.2% 至 4.6 亿吨。

Nokta 表示,由于煤炭贸易活动的这种变化,如果中国“更有意义地回归煤炭进口市场,并且主要来自澳大利亚的话”,全球干散货吨英里需求应该每年增长 1.2%。

不过另一家航运经纪公司Braemar 在一份报告中表示,中国企业恢复进口并不一定意味着全球煤炭需求将恢复到 Covid-19疫情之前的水平。

“虽然中国的重新开放将增加该国的能源需求,但我们预计强劲的国内产出和较少的物流中断将抑制海运运输需求,”这家英国经纪巨头表示。

“我们预计中国国内生产商将维持去年的生产水平,并继续推动海运量的替代,这意味着对昂贵的澳大利亚煤炭的需求减少,”该机构的报告称。“在 11 月发布的最新数据中,中国生产了 3.913 亿吨煤炭,是有记录以来的第二高水平。

“此外,澳大利亚煤炭此前的确也找到了新的客户,比如俄乌冲突爆发后的欧洲,这部分需求也已经很大程度的满足了澳大利亚煤矿生产商的需求。”

总部位于伦敦的分析和大宗商品追踪机构 DBX Commodities 表示:“回复进口后澳大利亚冶金煤以与往年相似的数量返回中国。” “对于动力煤来说,情况看起来有所不同,因为恢复进口应该会产生较小的影响,因为在中国交付的基础上,印度尼西亚和俄罗斯的价格比澳大利亚便宜。”

经营干散货交易所交易基金的资产管理公司 Breakwave Advisors 的创始人 John Kartsonas 表示,中国企业进口对干散货市场应该是积极的,但它应该不会成为“一个重要的游戏变量”。

根据总部位于奥斯陆的 Arctic Securities 的发布的一份每日报告也表示,“潜在的恢复进口可能不会对总需求产生重大影响。”

John Kartsonas表示,“这将带回澳大利亚东海岸对好望角型和巴拿马型/超灵便型船舶的需求。”“这是一项短途贸易,所以没什么大不了的,但贸易越分散,对航运就越好。”

综上个分析机构的观点,整体来看,如果澳洲煤炭回复进入中国,对于干散货航运市场来讲应该会是积极的,但目前所能起到的积极作用有限。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网