有集运分析师表示,在中国-美国和欧洲的一些关键航线上,集装箱的即期运价实际上已跌至航运公司的盈亏平衡线以下的水平。分析师表示,公司利润面临严重压力。

有些航线运价已经低于盈亏平衡线

航运咨询公司Xeneta首席分析师Peter Sand最近表示,自去年集装箱航运市场利润暴涨以来,集装箱航运市场的即期运价在近段时间里首次跌至了足以导致多家航运公司在中国、美国和欧洲等综合航线上出现亏损的水平。

根据他的说法,可能需要等待六个月运价才能涨回盈亏平衡线以上的水平,这可能会导致集运公司之间出现价格战。

此外,英国航运咨询公司德路里在最新发布的《集装箱航运市场预测》中表示,由于船公司并没有积极主动地控制运力投入,而是再次回到了通过降价抢夺货量的老路上,使他们失去了对市场的控制。德鲁里进一步解释到,由于货运需求的收缩速度快过了大多数人的预期,尽管船公司已经采取了一些措施来解决运力过剩问题,但这些措施的力度太小,太迟了。因此,船公司失去了通过运力控制运价机会,转而通过价格竞争来保持运量。

Peter Sand这么说到,我们预计未来六个月的集装箱即期运价都将低于盈亏平衡线“break-even levels”,即期市场的损失是难免的。”

他还表示,亏损的即期运价水平可能会引发集装箱班轮公司之间开展价格战。

“我们会看到价格战吗?这并非不可能,”他说。

特别是在从中国到美国西海岸和欧洲的出口航线上,即期运价已经下降到无法支付承运人成本费用的水平。

Peter表示,1 月 6 日,从远东到美国西海岸的出口航线上 40 英尺集装箱 (FEU) 的即期运价已降至 1,647 美元。而一年前,同样的航线的运价为接近 10,000 美元。

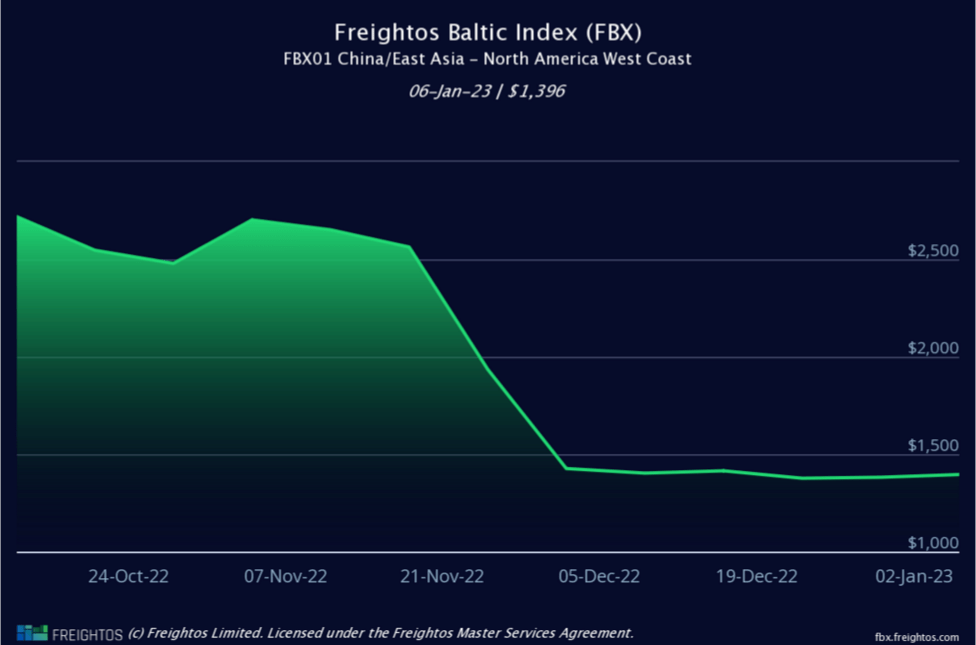

Freightos为信德海事网提供的最新周报(12日)数据显示,本周亚洲-美国西海岸集装箱运价周度平均运价(FBX01 Weekly)虽然上升了1%,但也仅为1396美元/FEU。这一运价水平比去年同期下降了90%。

Peter Sand还介绍到,亚欧航线的即期运价也出现了大幅下跌。

Freightos的数据也显示,亚洲-北欧航线本周集装箱即期平均运价(FBX11 Weekly)下跌了1%,至2712美元/FEU,比去年同期低了81%。

值得一提的是,Frightos表示,尽管运量下降,运价也大幅下降,但亚洲-北欧的运价仍比2020年初高出25%以上,这可能表明,集运公司的停航可能减缓了这条航线的运价下滑速度。(→13艘巨型箱船,集体拒绝苏伊士运河,绕航好望角,为哪般?;→集运公司开始推迟接收在中国船厂的新造船)

货量下降

运价大幅下降主要还是受货量的大幅下跌的影响。

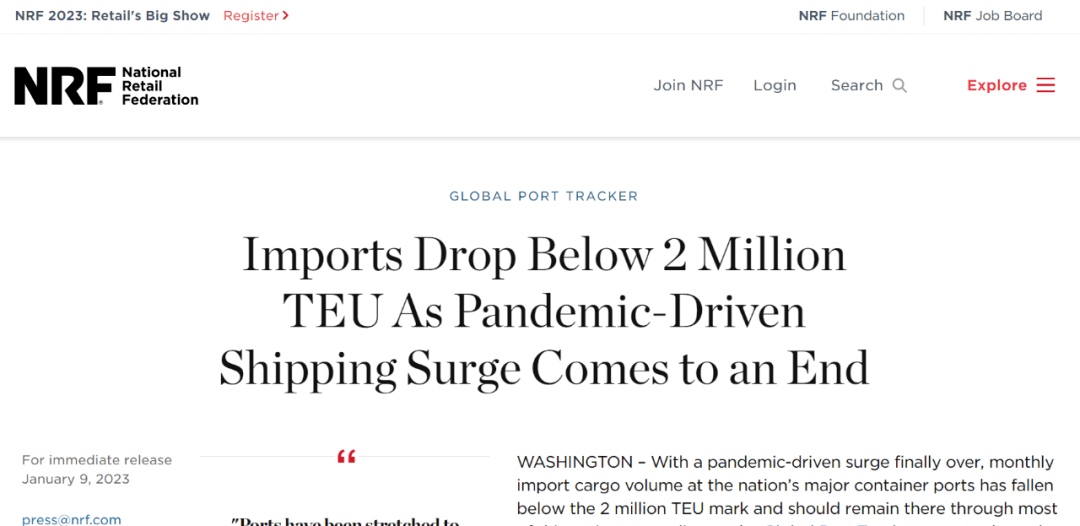

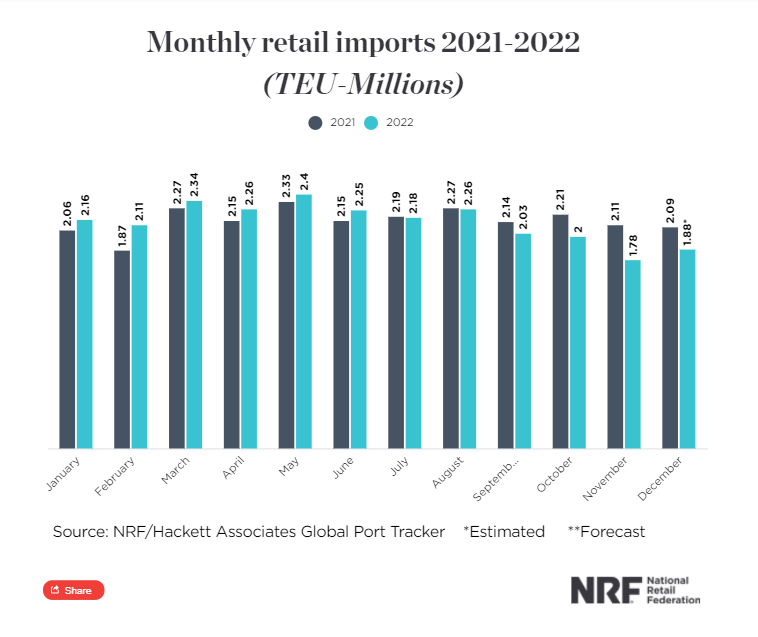

以美国市场为例,据美国全国零售联合会(National Retail Federation,NRF )关于美国海上进口的最新数据估计,12月份的进口量比去年同期下降了10%(为188万标箱),并预计一直到今年5月份的进口量也将持续低于2021年2022年的同期水平。

NRF方面预计,1 月份美国进口集装箱货量为 191 万标准箱,同比下降 11.5%。2 月份预计为 163 万标准箱,这是自 2020 年 6 月的 161 万标准箱以来的最低水平,比去年下降了 23%,3月预计为175万标准箱,同比下降25.5%;4 月为 194 万标准箱,下降 14.5%,5 月为 200 万标准箱,下降 16.2%。

好消息是,NRF预计,美国市场的集装箱货物进口量的将从2023年下半年开始恢复。这也是上述Peter Sand做出判断的一个主要原因。

合同运价面临压力

Peter Sand进一步表示,在即期运价面临压力之后,合同运价也将不可避免的面临下跌。

他强调,集运公司在整个 2023 年的财务状况都将受到进入这一年的合同运价的严重影响。

其认为,尽管长期合同的收益比即期运价更稳定,但承运人目前已经无法阻止合同运价跟随即期运价下跌的趋势。

“我们看到我们的许多客户仍然同意远高于即期市场的合同,但目前签署的水平也只有四个月前的一半。长期合同的逐步调整是不可避免的,”Peter Sand说。

尽管集装箱即期运价和合同运价都在下跌,但Peter Sand 预计大多数的集运公司仍然能够承受目前市场的低迷,尤其是那些目前还握有很大部分不错的长期运价合同的航运公司。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网