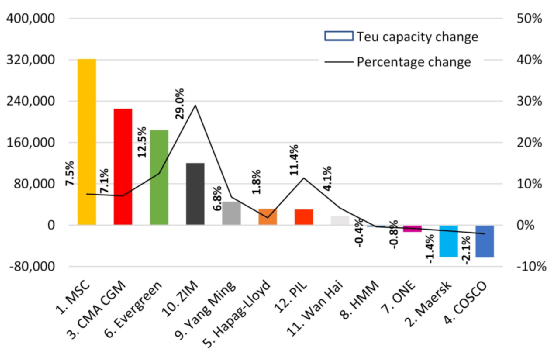

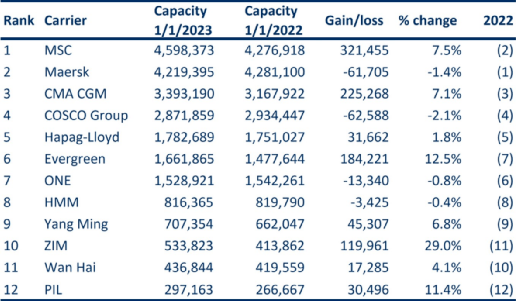

2023年全球12大集运公司运力变化

信德海事 代馨怡

据航运咨询公司Alphaliner在发给信德海事网的最新一份市场周报种称,尽管来自中国的干线航线的现货运价持续一年呈现下降趋势,从2022年初的峰值降至疫情前水平,但过去的一年对于集运市场而言依旧是有利可图的一年,尤其是稳定的合同费率和强劲的跨大西洋市场助推了集运公司的狂欢。

这一年,许多承运商借着异常强劲的市场东风,不断扩大其船队规模。全球前十二大集运公司运力规模发生变化,究竟谁是真正的“赢家”?

由表格可以看出,2022期间,MSC、长荣集团和ZIM在Alphaliner的集运公司排名中各上升一位。

MSC超越马士基夺得榜首

MSC于2022年1月超越马士基夺得榜首,并不断扩大其领先优势。继2021年将船队运力增加了411,000 teu(+10.7%)之后,MSC去年再次成为大型航运公司中最积极的扩张者,又增加了321,500 teu(+7.5%)运力。

据估计,在未来很长一段时间内,MSC的榜首地位会依旧稳固。该公司124艘船舶的订单量高达1.73 Mteu,是迄今为止业内最大的订单量。仅MSC公司就有14艘超大型船舶和22艘新巴拿马型船舶订单,将于2023年交付,部分交付将推迟至2024年。与此同时,这家总部位于日内瓦的集运公司今年肯定会再次大幅提高运力规模。

而马士基在2022年损失了617,00 teu的运力,因为该公司被迫重新交付大量的租船吨位。这些船要么是二手的,要么是固定卖给竞争对手的,而后者愿意支付更高的租船费或接受更长的租船期。

以星(ZIM)通过租船业务大幅扩展船队规模

今年,ZIM在租船市场上格外活跃,在结束了与2M联盟的亚洲-地中海和亚洲-CNA航线上的合作后,这家集运公司必须通过获得额外吨位来保持在这些航线上的强大影响力。

从比例上看,这家位于海法的集运公司在前十二强中拔得头筹,船队增长比例达到了惊人的120,000 teu(+29%)。ZIM的船队规模增长几乎由其租船业务推动,包括三艘11900teu的长期合同新船。

这并不奇怪,ZIM是大型集运公司中最“轻资产”的公司,超过95%的船队通过租船业务实现,而其订单中100%的船只也将通过租船方式采购。

长荣接受了超20艘新船

2022年,一个雄心勃勃的新建筑项目将长荣集团推到了第六位,上升了一位。长荣在去年交付了不下20艘新船,其中包括7艘用于亚欧航线的超大型船。

值得一提的是,长荣从造船厂直接获得217,500teu的运力,这也让其在船队比例上增长了12.5%。

中远海运集运(包括OOCL)的船队规模已经连续两年缩减。在2021年减少了3.2%的运力规模后,其运营能力也下降了2.1%。然而,中远海运坐拥88.5teu的业内第二大船舶订单量。

除了中远和马士基,ONE(-0.8%)和HMM(-0.4%)也小幅度的减少了船队数量。

赫伯罗特1.8%的增长比例低于平均水平;而万海的增长比例(4.1%)与市场水准持平;阳明海运接收了5艘11,860teu的新船,使其船队增长达到了6.8%。

与单个运营商相比,去年 全球集装箱船队规模总体增长4.1%,目前达到了26.40 Mteu。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网