近几天BDI开启了暴跌模式,而对于2023年干散货航运市场的走向,不同身份的市场参与者也有不同的观点,整体就很纠结。

受圣诞、元旦假期的影响,BDI在近几个月里遭遇了连续下跌。尤其是在开年的第一个工作日(1月3日),BDI大幅下跌了265点(相当于天环比降幅17.49%)至1250点,创下了近40年来的单日最大降幅纪录。

路透社当天就报道说,“BDI指数当天下跌至1250点,这是自1984年以来的最大单日跌幅。”

而昨天(1月4日),BDI延续了跌势继续下跌了5.92%至1176点。与12月21日的1723点比起来,相当于在短短的几个工作日内,BDI指数跌掉了约三分之一。

细分来看,波交所5条关键航线的Capesize 5TC现货平均运价周三下跌46%,至每天12,575美元,而Panamax 5TC则下跌13.8%,至每天12,400美元。Supramax 10TC周三下跌17.3%,至每天10,037美元,而Handysize 7TC下跌13.3%,至每天10,671美元。

在谈到对BDI近期的走势时,资产管理公司Breakwave Advisors的创始人约翰·卡托纳斯(Kartsonas)说,BDI周二的单日下跌并不能准确反映过去10天航运费率的稳步下降,因为该指数在这段时间内并不活跃。

“现在是一月份,更广泛的预期是运价还将走软。这里没有什么奇怪的。”

但他表示,过去 1 月初“对干散货来说非常有利”,因为货主通常会在假期结束后急于预定船舶。“但现在,令人惊讶的因素将是反季节性反弹,”他说。

“这是否会转化为令人惊讶的运价上涨还有待观察,但如果发生这种情况,我预计只会出现短期上涨。”

英国经纪公司Alibra Shipping的创始人朱塞佩·罗萨诺(Giuseppe Rosano)表示,我只能说“中国,中国,看中国”。

其进一步解释道,面对目前的市场走势,“我只想说在中国春节过后几周之前,我认为市场将看不到任何实质性的好转。”

2023年干散市场怎么走?

根据信德海事网近期在《2023年来了~这些航运公司今年将铁定赚钱!》以及《干散货船东是否应该为周期性低迷做好准备?》等文章中介绍到,对于2023年的干散货航运市场的走向,其实业界现在是比较纠结的,甚至可以说是混乱的。

比如,航运咨询机构Maritime Strategies International(MSI)最新发布的干散货市场季度报告显示,干散货市场或在 2023 年表现不佳,并且该低迷状态可能持续到2024年。

该机构方面表示,收益下滑的原因之一是港口拥堵缓解速度快于预期水平,当前的港口运营情况逐渐恢复正常化。虽然特定航线的运力需求可能增加,但MSI表示,2023年有利于市场供需平衡的积极因素都将被港口延误的减少所抵消。

Plamen Natzkoff

MSI 干散货分析师 Plamen Natzkoff表示,预计未来两三年市场将出现周期性低迷,表现为散货船收益明显疲软,这是由支撑因素的持续侵蚀和贸易增长不温不火造成的。“换句话说,好望角型市场在今年年底率先表现出来,其他市场很快就会跟进。”总体而言,对市场平衡和收益的负面预判与对全球经济的日益悲观情绪遥相呼应。

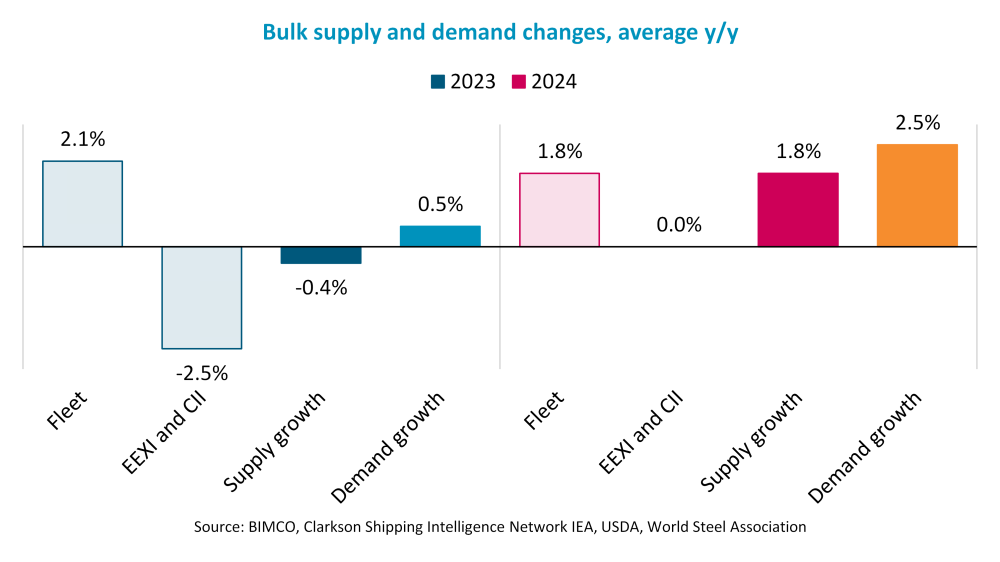

BIMCO在最近一期的市场周报中则表示,预估供需平衡将在2023和2024年有所改善。我们预测2023年货物需求的增长将在0-1%范围内,而于2024年增至2-3%。由于订单量少,散货船队将于2023年增长2.1%,于2024年增长1.8%。然而,EEXI和CII正式实施会放慢航速,运力供给可能于2023年下降0-1%。2024年,运力供给会与船队同步增长。

BIMCO预计,由于经济状况不佳,需求将于2023上半年停滞不前,其影响可能会蔓延到下半年。

中国因素非常关键

实际上,虽然MSI认为经济存在下行的可能性,但就干散货航运市场而言,中国需求或将带来惊喜。

在最新报告中,MSI指出,中国政府有可能在短期内实施密集型钢铁产业刺激政策,前提是能源成本和大宗商品价格下降,以及 COVID 政策限制放宽。

近期,中国在俄罗斯能源出口中所占份额不断上升,与此同时,全球需求疲软和供应链拥堵缓解削弱了大宗商品价格。最后,中国近期优化防疫政策也表明,钢铁产业提振计划实施的可能性越来越大。

Natzkoff补充道:“尽管大多数市场评论带着负面预期,但2023年干散货航运现货市场不会低于当前FFA合同市场水准。”

分析公司 Kepler Cheuvreux 方面也表示,干散货航运市场明年的发展将很大程度上依赖于中国。

“如果中国市场强力回归,我认为这将是一个有趣的市场,因为船队(运力)增长将非常有限,”分析公司 Kepler Cheuvreux 的首席分析师Redigh Karlsen 说。

DNB Markets方面的分析师Jørgen Lian也表示,“从长远来看,船队增长相对有限,这应该会为该行业带来持久的增长。”

不过分析师们表示这一切都有赖于中国市场明年的发展。

BIMCO方面也表示,我们假设中国动态清零政策逐步取消并且其房地产行业逐步复苏,但我们认识到,如果政府决定采取大规模激励措施,市场情况可能会有显著改善。

在需求疲软的情况下,港口拥堵情况将于2023年保持在较低水平,约为2022年的平均水平,其将在很大程度上受到供应冲击的影响。天气情况可能是持续干扰因素,因为拉尼娜现象已连续三年出现,并影响着澳大利亚和巴西的采矿业。

BIMCO方面认为,“总之,根据当前IMF对基本经济情况的预测和三大散货市场的前景来看,我们预计运费和期租租金将继续低于2021和2022年初的水平。然而,随着经济状况好转,市场情形应从2023下半年开始有所改善。最后,中国政府仍是未知数,其经济政策仍有可能刺激大宗需求。”

航运公司相对更乐观

航运公司Lauritzen Bulkers 短期看法比较悲观,首席执行官尼尔斯·约瑟夫森 (Niels Josefsen) 表示,“我们非常关注中国市场的情况,我们对第一季度的看法可能比以前更加悲观。”

Niels Josefsen

他说到,“我们曾预计干散货航运市场将在第二季度出现转折点,但问题是现在是否需要等更久。”

Josefsen表示,“我们担心中国人可能会因为害怕被感染而呆在家里。”“由于人们害怕离开房间到街上‘冒险’,中国人最终可能会比当局实施封锁时更加严格地限制自己。”

“而如果这样的事情发生,由于人们担心疫情的发展,所有运往中国的原材料都将受到影响。此后,中国以外的半成品和商品可能会受到影响,导致世界其他地方出现短缺。”

Hans-Christian Olesen

而Ultrabulk 首席执行官 Hans-Christian Olesen 则对中国的重新开放更加乐观。

“我们一直非常困惑,因为在过去10-20年里,中国一直是干散货市场背后的主要力量。但现在的情况给我们的决策带来了混乱,如果说以后不能指望中国了,那将令我们非常不知所措。”

Olesen 认为,“中国将回到从商业角度做出更理性的决策。”

同时, Olesen预计一旦中国人口度过了大范围感染期,中国的消费就会增加,“我认为中国的消费将会上升,就像我们解除 Covid 封锁时所看到的那样。这不是我们现在可以看到的,我们可能必须进入春季才能看到这样的发展,因为天气将有助于降低感染率。”

“以前我们的讨论内容是中国要在几年内恢复正常,但现在我们只需要讨论中国将在几个月内恢复正常。”

Ulrik Andersen

挪威主要干散货航运公司 Golden Ocean 也持较为乐观态度,该公司首席执行官Ulrik Andersen表示,尽管中国防疫政策的突然转变令其感到意外。但总的来说,他很高兴看到中国走向更正常的状况。

Andersen表示,“在短期内,很难预测感染水平激增对生产力和需求的影响。但从中期来看,中国的重新开放意味着中国增长前景的巨大改善。”

“尽管中国能否使需求重回正轨仍存在不确定性,但干货航运公司仍坚持保持历史低位的订单,这将能确保未来盈利。”

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网