最近听到最多的一个词,就是“柴油危机”。朋友说:“你讲讲呗,这块你手里信息比较多。”。最近油运的走势也不尽如人意,各位球友也都是戾气很重的感觉,包括我自己。本不想写,但是想来简单的说说自己的见解总是问题不大的。

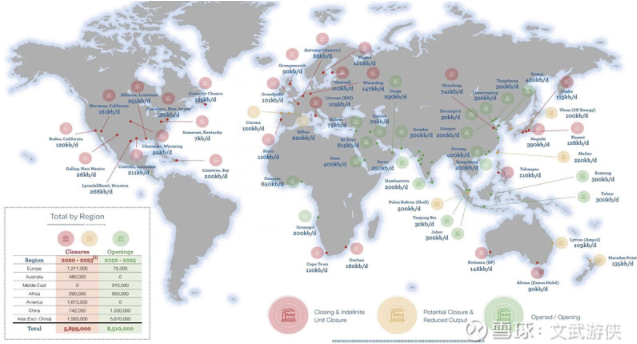

全球的炼厂分布

这其实是个老生常谈的点。投资油运的大部分人都知道“炼厂东移”这个趋势。其实这个词并不准确。并不是“东移”。而是“西减东加”,或者类似意思的描述。如下图。

当我们看这个图第一印象,好像欧美关了很多炼厂,美国包括欧洲几乎大部分地区都有炼厂处在关闭状态。然后中东亚洲有很多炼厂分布。当然这张图表达的趋势是没错。但是其实世界上炼厂产能排前三的国家或者地区排序是:中国,美国,中东。也就是图上虽然表达了欧美关闭炼厂的趋势,但是并没有表达剩余产能的大小。美国即使关闭了不少炼厂,但是剩余产能仍然比较庞大。因为在接下来我们讨论的柴油供给的版图中,美国不可忽视。

全球柴油贸易的总体格局

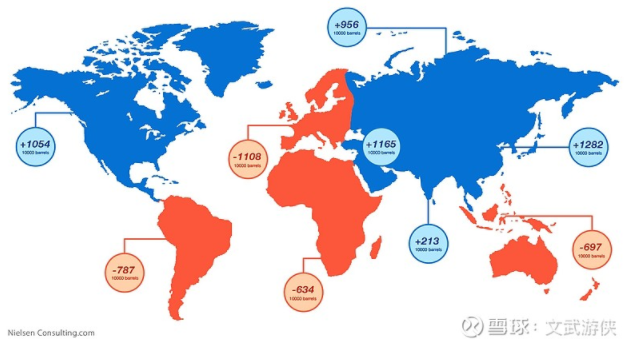

全球柴油市场的格局简单的说可以概括为:各个大洲柴供需不平衡以及贸易不平衡,柴油从来都是成品油市场上炙手可热的品种。2021年,全球炼油产品贸易估计为2500万桶/天。柴油约占其中的三分之一。俄罗斯,美国,中国,中东,印度都是大型柴油出口国。南美洲,欧洲,非洲,东南亚都是柴油需求非常旺盛的地区。其中欧洲的柴油进口需求占全球柴油进口贸易量的34.3%。

如上图,为2021年(我能找到的最近的数据了)全球各个大洲的柴油进出口贸易的分布。蓝色部分都是柴油出口的国家和地区,橙色部分都是柴油进口的国家和地区。然后我们看看每个大洲或者地区都具体是什么情况:

1)北美洲:北美洲主要的炼厂产能在美国和加拿大,尤其美国。2010年以来,美国收紧了炼厂的投标。然后关闭了一些成立时间很长的炼厂。但是即便是这样,南美洲日益增长的柴油进口需求以及廉价的页岩油气的供应使得美国炼油系统能够以较高的利用率运行。北美洲大部分柴油出口流向南美洲,少部分流向欧洲。

2)南美洲:南美洲的炼油能力非常的弱。产能严重不足。大多数柴油进口自美湾。随着美国趋严的环保要求关闭部分炼厂,以及自身产业结构短期无法调整,柴油供给的缺口越来越大。现在中东和亚洲的炼油厂都想进入南美洲的柴油市场。

3)欧洲:欧洲柴油进口的情况大致可以描述为中欧北欧是迫切需要,而西欧相对进口较少。而比较有意思的是南欧国家,比如意大利,却充当着柴油出口国的角色。因为北欧天气寒冷,而中欧尤其德国等国家对于柴油车的依赖普遍比较大,西欧的大国比如法国,炼油产能近年来减少的比较多,当前产能勉强能维持自给自足。西欧的小国比如荷兰需要常年保持柴油进口来维持工业体系的正常运转。45%的欧洲柴油进口量依赖于俄罗斯。相当数量的柴油进口依赖于中东。

4)非洲:撒哈拉以南非洲和撒哈拉以东非洲柴油依赖进口,占非洲总柴油贸易额的75%。而非洲在炼油厂的投资上,付出的相当有限。非洲的柴油基本来自毗邻的中东,少量来自印度和南欧。

5)中东:中东在过去的时间里几乎都充当着柴油出口地区的角色。产品主要流向欧洲和非洲。中东的炼厂产能有缓慢增加的趋势。中东地区对于柴油的需求相对平稳。所以中东可以将大量的柴油投放市场。

6)俄罗斯以及中亚:在俄乌冲突之前,俄罗斯向欧洲出口的柴油超过100万桶/天。俄罗斯于2019年开始的“炼油厂升级计划”,正在显著增加俄罗斯的柴油供应能力。俄罗斯国内媒体表示,2025年将这个数字提高到300万桶/天是没有问题的。只是现在因为制裁的问题而放缓。

7)印度为首的南亚:印度的总体炼油产能是西不及中东,北不及俄罗斯,东不及中国。但是即便如此,印度也有一定数量的柴油出口。印度的柴油出口增速比较缓慢,但是出口目的地非常多元。非洲,南美,欧洲,东南亚都有它的产品。

8)中国为首的东北亚:在过去的十年,中国的炼厂产能以非常迅猛的速度在增加。2020年中国的炼厂产能已经在世界上首屈一指。但是中国的柴油出口,却和产能很不匹配,因为有出口配额的限制。中国几乎所有的柴油出口都流向东南亚地区。

9)新加坡为首的东南亚:新加坡亚洲贸易中心和世界航运中转站的角色使新加坡成为东南亚最重要的柴油进口国。尽管印度也向新加坡供应柴油,新加坡大部分柴油需求还是中国来解决的。

欧洲柴油危机和美国柴油危机

大部分时候,我们接收到的信息是“欧美柴油危机”或者“全球柴油危机”。但是实际上,欧洲的柴油危机的成因和美国的柴油危机的成因截然不同。

1)欧洲的柴油危机:前面我们业已提到,在俄乌冲突之前,俄罗斯向欧洲出口柴油超过100万桶/天。占欧洲柴油进口量的45%。这次对俄成品油禁运(2023.2.5开始生效)的制裁。约等于一半的欧洲进口柴油缺口有待弥补。俄乌冲突是“欧洲柴油危机”的直接原因。

2)美国柴油危机:美国既然是柴油出口大国,怎么还会柴油危机呢?原因在于,今年美国为了压制高企的通胀,释放了大量石油战略库存来压低油价。美国刚开始释放战略库存的时候,因为两个原因炼厂开工率并没有提上来:a)拜登的支持者在石油系统里并不多。b)在5月份以及之前的时间,北美裂解价差并没有提升,也就是裂解产品利润率不够,炼厂提升开工率没有充足的动力。导致释放到美国国内市场的成品油不够,比如汽油。汽油价格比较高致使美国国内很多消费者相当不满。拜登为了保持自己在中期选举中的优势,准备解决这些问题。他写信给了各个炼厂,敦促对方提高开工率甚至满产。同时召集幕僚开会研究“禁止成品油出口”的问题。虽然有大量的汽油投放了市场压低了汽油价格。但是炼厂开工率提升导致原本不太多的原油库存消耗加快。导致在之后的“压低油价”的行动中,美国几乎是捉襟见肘。原油库存严重不足。在飓风季前后,汽油价格已经回归到合理甚至便宜的程度了。美国人才发现柴油数量严重不足。这个时候即不能做到继续提升炼厂产能(已经满产),也不能继续提高原油进料(库存严重不足)。柴油危机由此诞生。

注意这里有个技术问题:将石油以常压蒸馏出来的汽油,柴油,煤油的比例和将石油以减压蒸馏出来的汽油,柴油,煤油的比例非常不同。可能是之前开足火力解决汽油问题,而顾此失彼。

柴油危机导致畸高的贸易价差

以11.18日,柴油市场价为例。一加仑柴油新加坡跟法国里昂的价差达到45%(单纯的价格差,不考虑运费)。一加仑柴油新加坡跟美国纽约的价差达到68%(单纯的价格差,不考虑运费)。畸高的价差会导致柴油套利贸易的出现。既然说到套利贸易,势必有两个重要因子要考虑:1)欧美对俄成品油的制裁导致的成品油轮航线变更。2)成品油运力的情况。

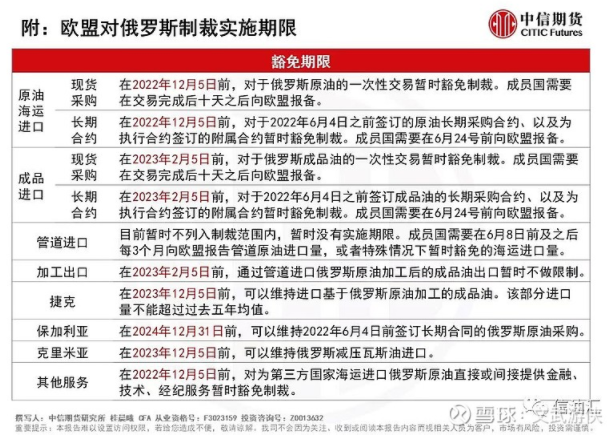

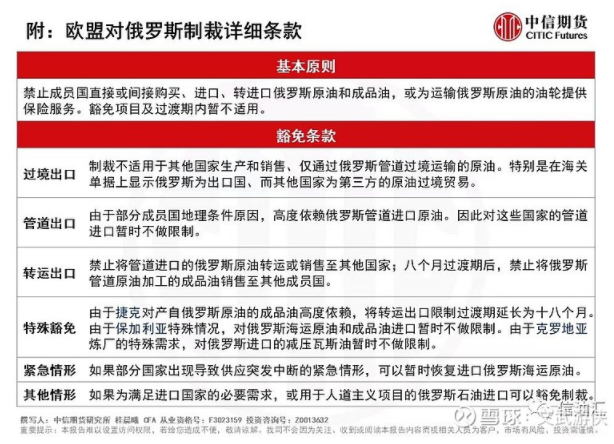

欧美对俄成品油制裁的具体条款以及航线的影响

如上两图:其实已经非常明确了。俄罗斯成品油轮受到制裁,不可能按照以前的路线去走。首先波罗的海这条路线已经没有价值。同时最近土耳其宣布核查进出黑海的船只的保险。那么等于是切断了俄成品油轮直接从黑海到苏伊士运河的路线。俄罗斯所有从欧洲部分去往亚洲的成品油轮,都只能走北部海域往南绕过非洲进入亚洲或者进入地中海穿越苏伊士运河再进入亚洲。同时因为失去了俄罗斯的柴油供给,欧洲的柴油进口比以往更依赖中东和印度。印度这个备选项的出现,大大增加了欧洲成品油轮的运行距离。

同时美国要补充原油库存的同时也要补充成品油库存。离美国最近的两个大洲,一个南美,一个欧洲,都是柴油需求方,而不是出口方。美国的成品油轮的运距也在进一步增加。所以成品油轮在运距和时间都是往“低效率”的方向发展的。

高运价对于柴油套利贸易的反向抑制

运距增加推动运价走高。运价其实是吞噬部分套利利润的。假设一批柴油,利用地区价差可以赚35%,当运价货值比只有5%的时候,相信大部分货主都会毫不犹豫的去做套利。因为这个时候作为货主来说可以赚30%。但是当运价货值比到达10%甚至15%的时候,很多货主就会犹豫要不要去做套利。这个时候货主的赚头明显少了。

一方面套利的存在本身就在不停的抹平价差。同时套利也需要船,也就是有效运力的缩减,会推高运价。另外现在对俄罗斯的制裁,导致成品油轮运距增加,运力不足,进一步推高运价。所以柴油套利贸易,在价差很大的初期,一定是有市场的。但是随着时间的推移,运价的慢慢走高,贸易价差逐渐被抹平。柴油套利贸易随着时间的推移,就没有那么大的吸引力了。

各大洲柴油贸易的格局短期不变

“柴油贸易”和“柴油套利贸易”截然不同。柴油贸易兴旺是长期趋势而柴油套利贸易繁荣是短期趋势。因为炼厂的产能和分布短期不变。全球柴油市场各个地区扮演的“角色”短期不变。同时叠加对俄罗斯成品油的制裁,区域间柴油供需矛盾加大,会带来更多的跨区域的长距离运输。

成品油轮的供给趋势

成品油轮运力扩张一方面面临着船厂产能限制,船台不够的局面。另一方面面临船队老龄化带来的拆解压力及环保法规导致的降速和强制拆解。成品油轮20年以上船龄的运力占比是7%,30年以上的老油轮全球仍有110艘以上的数量。再往后两年,20年以上的船龄的成品油轮将显著增加。环保法规对于小油轮来说更不友好,降速和拆解压力也非常大。未来有效运力将逐步放缓。

作者:文武游侠

链接:https://xueqiu.com/6840603320/235876538?share_type=weixin&data_type=link&data_model=sd&fix_uid=2126048214

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网