2021 年的集装箱船订单总额

占年度订单的 47.4%,

并超过 2020 年新造货船总额

燃气运输船紧随其后

新造订单表现非常乐观

散货船市场运价高涨

但新造订单逐年下降

滑下看更多新造船市场解析

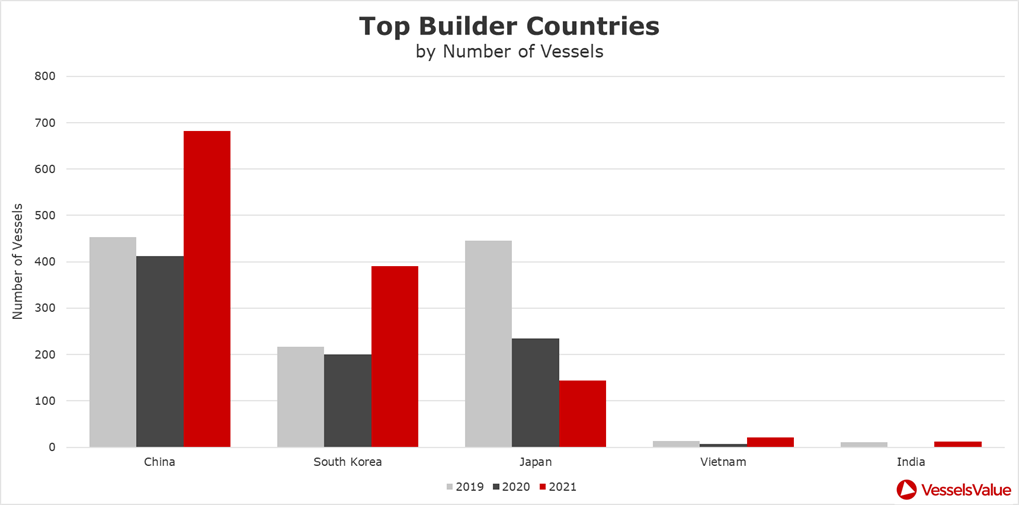

中国造船厂:新造订单量居冠

《2021年新造船》报告覆盖船型包括集装箱船、散货船、小型干散货船、油轮和气体运输船。

2021年共有 1,286 艘新造船订单,比 2020 年的 969 艘增加了 32.7%。订单总价值则为 916.1 亿美元,与 2020 年的 428.3 亿美元相比,涨幅高达 114%。

不出所料,过半的新造船在亚洲船厂建造,总共 1,217 艘。其中中国、韩国和日本船厂的订单分别为 682 艘、391 艘和 144 艘。

值得主意的是,越南和印度造船厂各别有 21 艘和 12 艘新造船订单。

图1:2019 至 2021 年前五大船舶建造国的新造船订单量

集装箱船:总额惊人

集装箱船新造订单量为 561 艘,总额达 433.9 亿美元,占 2021 年所有新造船订单总额的 47.4%。

有 65.8% 的订单来自亚洲国家和地区,中国、中国台湾、新加坡和日本合计订购 314 艘。

中国台湾是订购集装箱船最多的地区,为 131 艘,总额 8.38 亿美元。该地区在 2019 和 2020 年的集装箱订单合计仅为 58 艘。

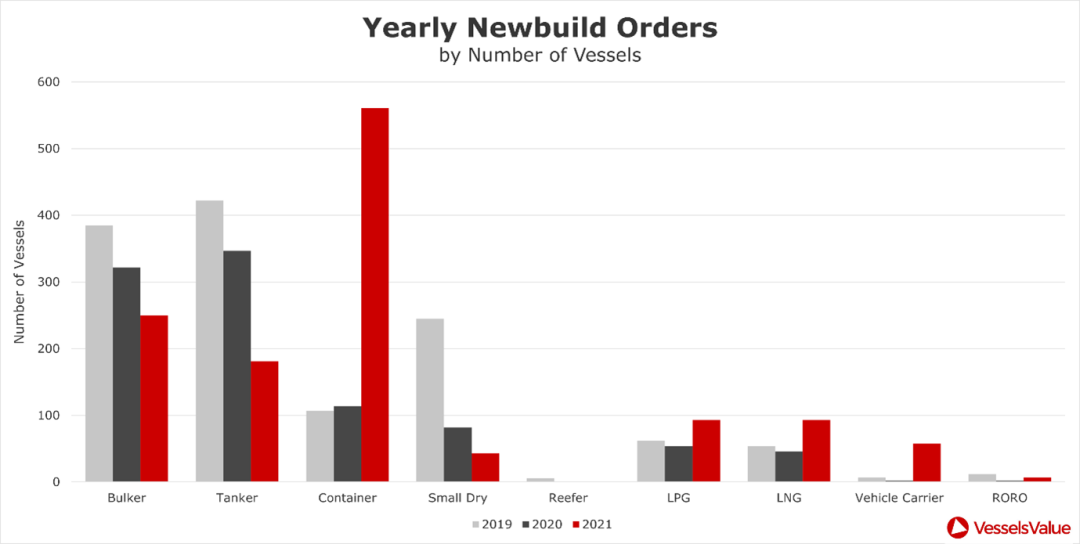

图2:2019 至 2021 年新造船订单量(按船型分类)

随着集装箱新造订单激增,造船厂产能收紧,价格也水涨船高。

2020 年 9 月,4,250 TEU 的巴拿马型集装箱船新造价格为 2,360 万美元。而到了 2021 年9 月,同样的订单价格飙涨到 6,550 万美元,增幅高达 177.7%。

散货船:逐年递减

散货船市场在 2021 年末表现颇佳,54-TCA(开普敦级现货收益)在去年 10 月份达到了每日 86,953 美元,这是自 2009 年以来的高运价。

然而,散货船收益提升的部分原因不过是因为亚洲港口拥堵和煤炭贸易增加而造成,而且并没有如集装箱船市场的运价效应般导致新造船订单增加。

实际上,2021 年散货船订单量从 2020 年的 322 艘降到了 250 艘,总额 97 亿。

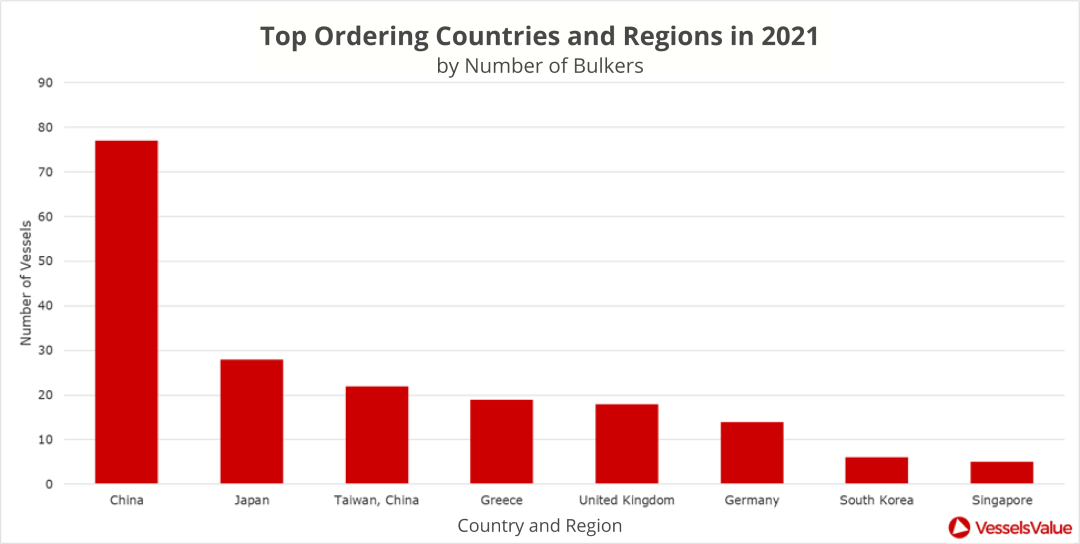

中国船东的订单共 77 艘,占总数的 30.8 %,随后是日本船东的 28 艘(见图3)。

这与 2019 年形成鲜明对比,当时日本的新造船订单比中国超出了18艘。这说明了日本在散货船的新船建造支出显著减少。

图3:2021 年八大国家和地区的散货船订单量

与前几年的新造散货船数量相比,2021 年的需求明显下降。

强盛的集装箱市场大大转移了船东在散货船领域的注意力,减缓了现役舰队的吨位增长。

如今限量的散货船供给预示运费会在不久的将来继续升高。

油轮:大幅下降

全球针对疫情的管控将原油产品的需求降到最低,令油轮供过于求,收入持续在低位徘徊。

由于中国对石油的年度需求在二十年以来首次下降,TD3C-TCE(VLCC 现货收益)在2021 年 3 月滑落到每日负 6,779 美元。

市场对油轮盈利下滑的连锁反应是新造订单量的巨幅下降。

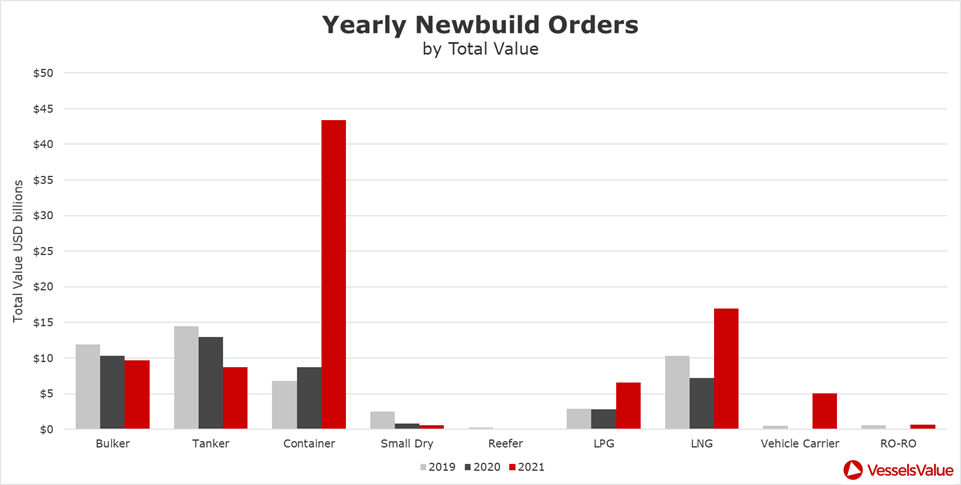

2021 年新造油轮订单共 381 艘,总价值 86.8 亿美元。就 2021 的订单总额而言,油轮落后于集装箱船、LNG 船和散货船(见图4)。

图4:2019 至 2021 年新造订单总额(按船型分类)

尽管前景暗淡,但希腊船东对油轮的投资并未大幅下降。

希腊船东在 2021 年共有 49 艘新造订单,占油轮订单总数的 27.1%,与 2020 年的 60 艘订单相比,降幅不大。

船东 Maran Tankers 的采购令希腊 VLCC 的订单数量仍保持增长。

虽然中国船东的新造订单量为 32 艘,比希腊的 49 艘少了 34.7%,然而其订单价值差异下降了 64.3%。

希腊的订单总额是 27.7 亿美元,中国订单总额则为 9.91 亿美元。

这说明了两国船东着重的船型不同,中国侧重于小型油轮和 MR 型油轮,而希腊则对较大的原油和石油产品油轮感兴趣。

气体运输船:表现不俗

在新造船方面,去年气体运输船市场的表现非常健康。

去年共有 93 艘 LPG 船和 93 艘 LNG 船,与2020 年相比分别增加了 54 艘和 46 艘。

LNG 船新造订单增加了 207%,总额为 169.8 亿美元,是除了集装箱船之外 2021 年新造订单总额最高的船型。

预期未来几年美国燃气产量增加将推动 LPG 船的需求增长,而欧佩克石油减产或将驱动中东石油产量的增加。

地缘政治不确定性正在影响气体运输船的需求。持续的能源危机和北溪 2 号的建设使欧洲对俄罗斯天然气的依赖产生了担忧。

为减少对北溪 2 号的依赖,从美国和中东等地区的天然气进口计划推动了 LNG 船的订单量。

同油轮市场一样, 希腊船东领先 2021 年天然气领域的投资,共计 18 艘新造船,总额 36.3 亿美元。

相比 2020 年的 1 艘 LNG 船和 4 艘 LPG 船,2021 年希腊在气体运输船的订单量增幅巨大。

韩国的 14 艘 LPG 船订单量紧随其后(见图5)。

图5:2021 年八大国家的 LPG 和 LNG 船订单总额。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网