此前信德海事网曾在《船东+分析师:干散市场将火到2022年!船东争抢运力》一文中介绍到,多位船东和分析师表示干散货航运市场将至少要火到2022年,甚至有分析师大胆的表示,将火到2024年。

而近日,又一位大船东表示,干散货航运市场还将火至少两年。

近日,新加坡大船东公司Berge Bulk 创始人和首席执行官 James Marshall在新加坡Marine Money会议上表示,干散货航运市场还能至少火两年。

他表示,他有充分的理由相信,该行业将在未来两年继续保持高位。Marshall说:“目前这种高周期的一些种子将持续一段时间。”

Marshall指出,新冠肺炎疫情反弹、强劲需求,以及煤炭和钢铁价格的强劲上涨是原因之一。

Marshall还指出,最近又有3000万吨铁矿石进入市场,其中大部分是从巴西长途运输过来的。

其表示,目前的市场的确已经非常健康,并且疫情的反弹还给市场带来的“涡轮增压”的作用。

其解释称,因为疫情所导致的物流紧张(比如港口拥堵)和船队效率低下等制约因素反而“给市场增添了辣味”。

该船东警告称,这些疫情因素只会对他所称的“本已强劲的市场”产生短期影响。 他说:“短期到中期的前景看起来相当乐观。” “未来两年,我们仍将看到强劲的需求。”

影响马歇尔看涨市场观点的因素包括,美国的一揽子基础设施计划、印度对电力的强劲需求,以及印度和中国的煤炭库存都很低。 此外, “通往脱碳和可再生能源的道路也将是基础设施密集型的,”他表示。

他补充说,再加上目前新造船舶订单量也不大,且这种情况不太可能改变,因为船厂的船台已经被集装箱船订单所占据。

不久前,挪威船王弗雷德里克森Fredriksen旗下控制的干散货航运公司Golden Ocean首席执行官Ulrik Uhrenfeldt Andersen也曾对干散货市场表达了乐观的态度,其表示“展望明年,通常第一季度是淡季,但按照目前的好望角型船舶的FFA来看,仍在20000美元/天左右,这也是高于每天13800美元/天的盈亏平衡线的,因此我们不会对2022年的市场将好于2021年感到惊讶的。”

Golden Ocean的这位首席执行官表示,多个因素正在助推市场向积极的方向发展。

“主要原因是,所有干散货大宗商品的需求都在增加,而巴西的需要长途运输的铁矿石出口也在增加,这与今年下半年的通常情况一样。” 此外,海上交通的拥堵也异常严重。比如,目前,有大约16%的好望角型船队正在全球范围内的港口等待 。”

其还表示,“在很大程度上,新冠病毒是造成延误的主要原因,因为隔离、换人、港口产能受限等都在造成港口的拥堵。我们认为这种拥堵状况短期内不会缓解,今年肯定不会。”

其总结表示,“至少在2023年之前,需求增长的速度将超过运力供应增长,因此运价租金还有提高的空间。”“因此这应该会支持运费市场的持续强劲。”

多家业内分析机构也对干散货市场的短期前景抱积极乐观的态度。

比如Cleaves Securities首席分析师Joakim Hannisdahl就表达了对干散货市场的强烈的积极乐观的态度。

其表示,“我们相信干散货市场将继续强劲,并预计好望角型船舶将和小型干散货船舶一样获得历史性的溢价收益。目前,该类船舶的订单量与现有船舶的订单占比为5.6%,所以至少到2024年,前景非常光明。”

此外,BIMCO方面的也对2022年的干散货市场充满信心。

BIMCO在最近发布的一份最新报告中表示,受益于因为疫情所导致的船期延误交通拥堵、集装箱航运市场的溢出效应等积极因素的作用,“我们预计干散货航运市场将保持强劲势头到2022年。”

中国经济和政策成为一个最大变数

虽然整体而言,多家船东和分析师对干散货航运市场的短中期都表达了乐观的展望。

不过分析师们也纷纷中国经济和政策走向将成为未来干散货航运市场发展的一个不确定性因素。

BIMCO 方面就表示,然而,从长期来看,潜在需求增长可能不那么具有支撑作用。

BIMCO在报告中表示,经过今年上半年的强劲增长,中国政府似乎热衷于打压钢铁和其他重工业,以限制碳排放。

今年前7个月,中国进口量最大的两种干散货——铁矿石和煤炭——均同比下降。 铁矿石进口下降了1050万吨(-1.5%),煤炭进口下降了3040万吨(-15.0%)。2020年,这两种商品的进口都创下了历史新高,随着政府限制措施的实施,这种进口水平再次出现的可能性似乎越来越小。

“一个大问题是,这些措施的执行会有多严格,以及它们是否会开始限制经济增长。 ”BIMCO在近期的一份报告中如是说道。

此外,根据Braemar ACM Shipbroking的最新分析,对中国经济的担忧正在蔓延,进而对中国的长期干散货需求提出了严重的质疑。

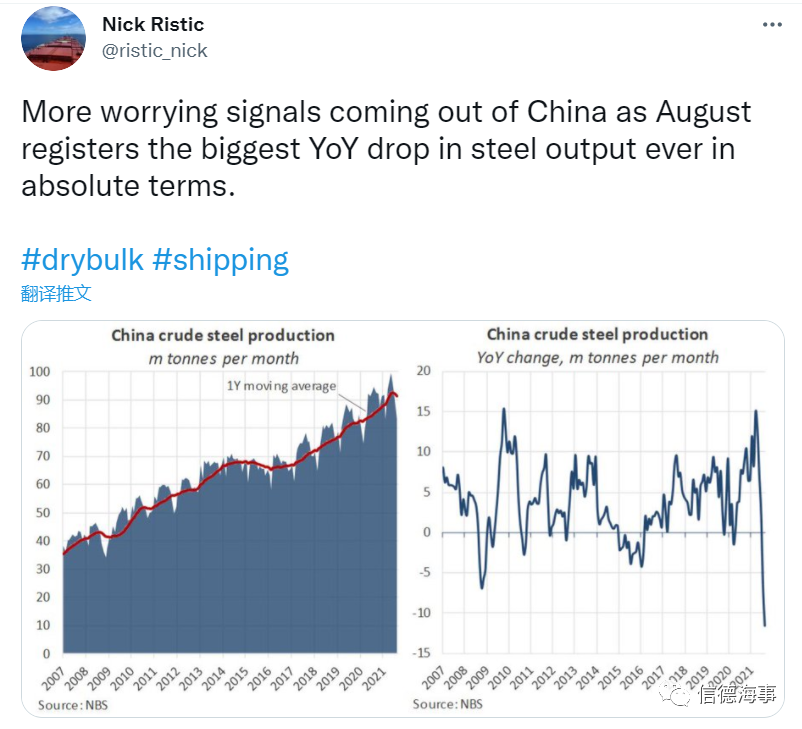

中国周四公布的官方钢铁产量数据显示,8月份,中国钢铁产量同比下降12%,至8320万吨。

Braemar首席分析师Nick Ristic在社交媒体上就表示,随着(中国) 8 月钢铁产量绝对值出现有史以来最大的同比降幅,这发出了更多令人担忧的信号。

Braemar在周五的一份研究报告中评论称,1160万吨的降幅是自2007年和2008年全球金融危机以来最大的同比降幅,是中国发出的“警报信号”的一部分。

Nick Ristic在报告中表示:“今年上半年,有关部门未能实现与2020年持平的产量目标,但在过去几个月,产能削减的力度远远超出了我们的预期。”

自5月份以来,铁矿石价格已下跌近一半,上周五,62%的铁矿石基准价格跌至每吨119美元以上,为去年10月以来的最低水平。

Braemar表示,结合这一指标以及其他指标,给中国干散货需求的长期前景打上了“问号”。

Braemar还指出:“工业产出、基础设施投资、零售销售和在建建筑面积等经济指标的增长也达到了自2020年初疫情袭击中国以来的最低水平。”

尽管产量严重受限,但钢铁价格仍保持稳定,对该产品的潜在需求依然强劲。

Braemar称,这使得"目前极其难以衡量目前的减产能活动将持续多久,然后钢厂才会设法提高产量以利用价格上涨。"

这位分析师也表示,海运煤炭贸易流的变化,有助于保持好望角型船舶的高利用率,以及巴西铁矿石的持续出口也有助于干散货市场。但该公司表示:“中国经济的明显放缓,加上房地产市场的不稳定,可能为干散货航运市场长期发展带来了重大风险。”

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网