树欲静而风不止 供需与周期因素共振 沿海市场后期乐观

转眼间,2021年已经来到8月底,在传统的迎峰度夏旺季,近期沿海散货运输市场走出了不温不火的行情,货主、代理、船东等方面的心态都比较纠结,对于今年后几个月期市场走势,国内运输物流链各利益相关方都在揣摩、评估、测算,预判。而沿海运输市场正在按照市场自身的规律,不断冲击传统的运行模式,不断改变传统的思维惯性,在市场供需、市场博弈、市场周期等多因素共振中,寻找新的动态平稳点。

一、沿海运输市场在波动中走出修复行情

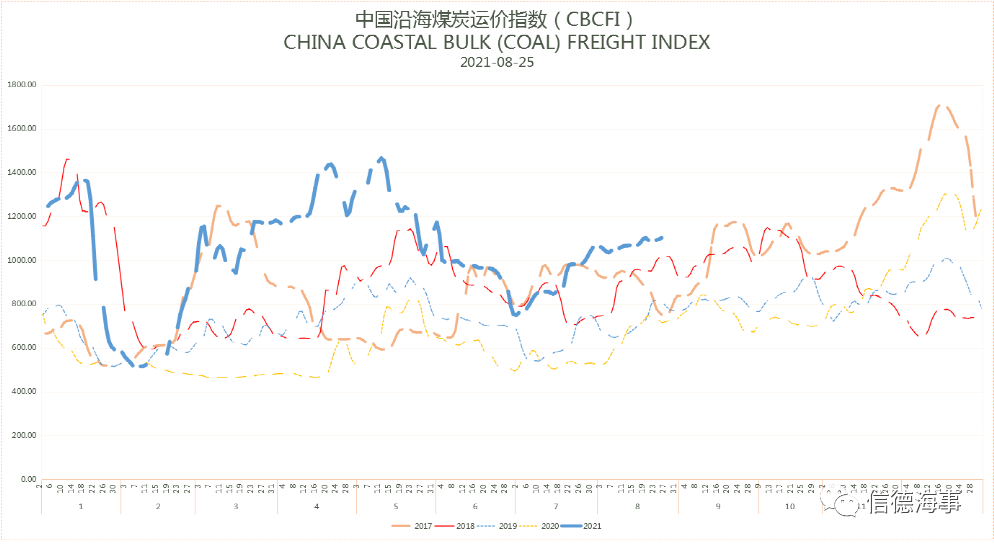

前8个月,沿海运输市场大幅波动,春节前后,市场在大跌后恢复性上涨,总体上,前几个月份,指数水平基本均处于近年历史最高水平,在国内疫情得到全面控制的情况下,今年指数水平较去年同期有所较大的提升。截止8月24日,上海航交所发布的沿海煤炭运价指数CBCFI均值为1046点,较去年同期上涨82%;沿海铁矿石运价指数(CBOFI)均值为1032点,较去年同期上涨63%;沿海粮食运价(CBGFI) 均值为1312点,较去年同期上涨84%;在多种动因综合作用下,沿海市场在波动中走出恢复性行情。

二、沿海运输市场在理性中回归修复行情

1. 相比外贸运输市场暴涨,沿海市场涨势格外平淡

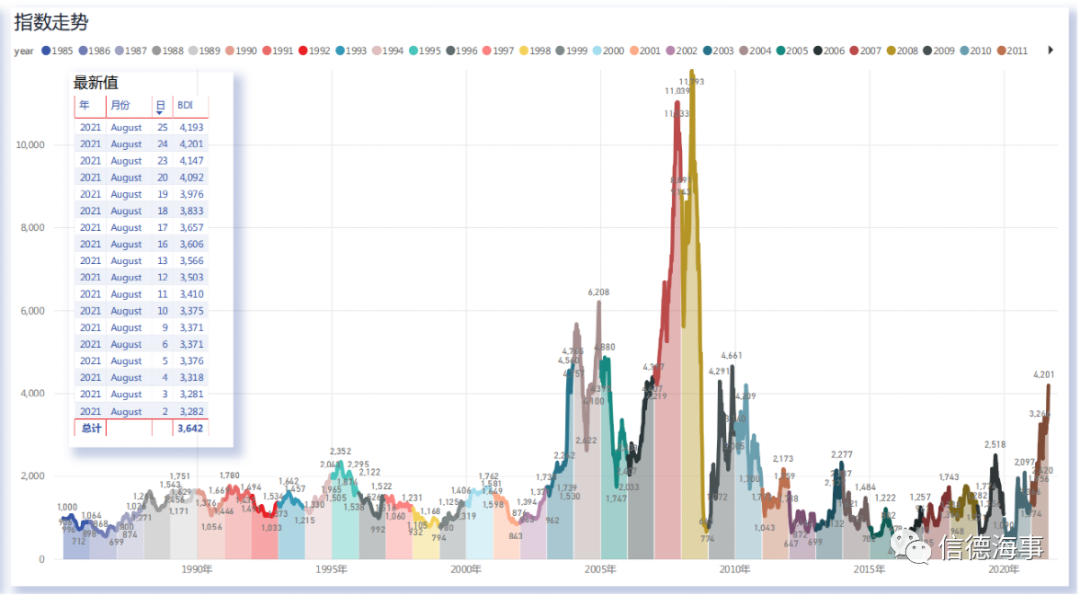

国际干散货波罗的海运价指数BDI指数近年波动剧烈,自2020年5月份因全球疫情因素触底后,一路波动上涨,今年8月24日创出阶段性的最点4201点,创出了自2009年11月份以来11年的新高。2021年1-8月份,BDI指数同比上涨了177%。

根据国外相关机构的分析,外贸干散货运输已经进入长周期,开始步入由低位复苏的新阶段。

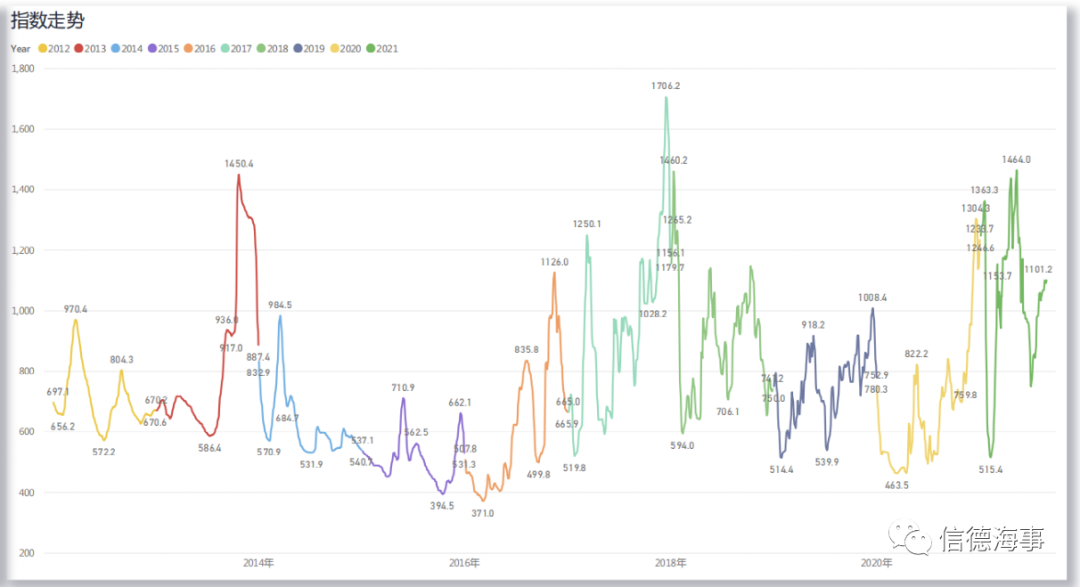

相对而言,沿海煤炭运价指数CBCFI同比虽然有所上涨,但最近的指数基本上处于近年的中游水平,8月24日的指数低于去年年末的指数,沿海指数显得格外“理性”。

2. 相比煤炭价格暴涨,沿海市场涨幅明显滞后

今年以来,在全球经济快速反弹的拉动下,大宗商品价格、国际航运价格都有较大幅度的回升,相比之下,中国沿海散货运价涨幅较小,成为了整个大宗商品产业链上的价值洼地。

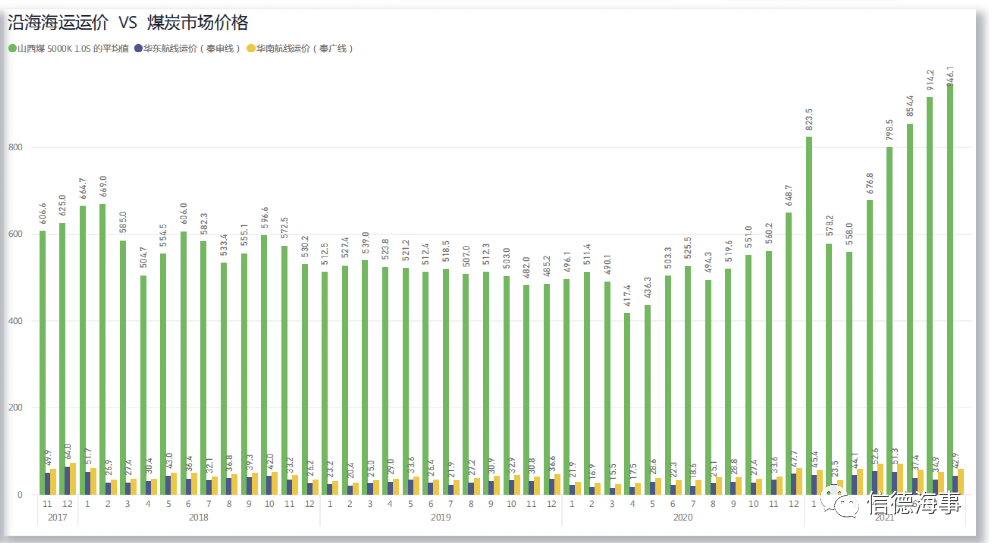

国内煤炭价格自2020年4月底触底以来,一路震荡上行,山西煤(5500K 1.0S)市场价去年底和今年7、8月份多次突破1000元人民币的大关,在国家多次出台调控政策的情况下,煤炭价格仍保持在高位。而煤炭作为沿海运输的主要货类,煤炭沿海海运价格却保持不温不火的状态。

根据中国煤炭市场网的数据,8月24日广州港国产5500大卡的动力煤均价为1160元/吨,较去年同期上涨83%,今年以来的均值水平为973元/吨,同比上涨57%。而当前CBCFI运价指数为1095点,较去年同期仅上涨51%,华南、华东航线的运价分别为60.9元/吨和44.2元/吨,同比仅上涨51.5%和61.3%,涨幅都明显低于煤价涨幅。

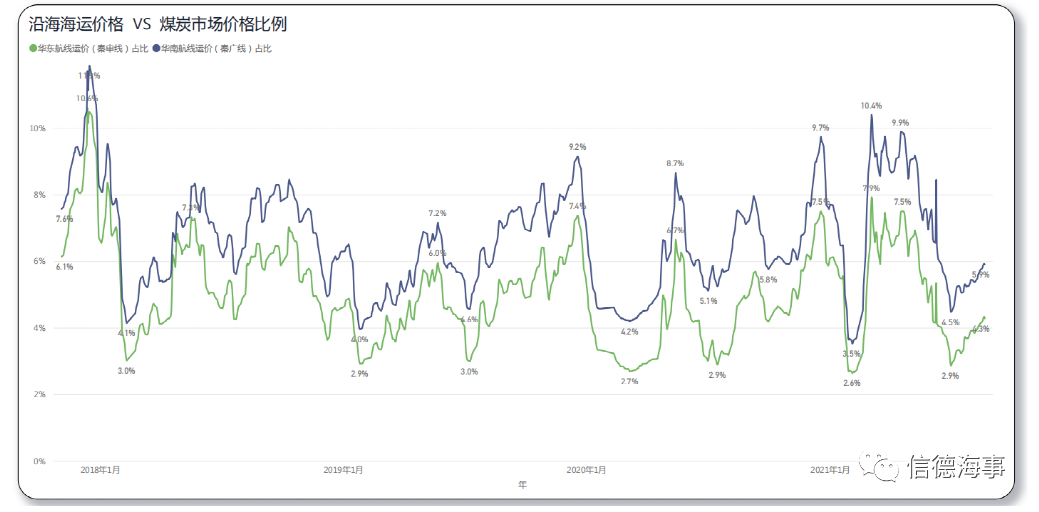

今年以来煤价与运价涨幅对比(元/吨)

就整个煤炭供应链而言,华东、华南航线的运价成本占煤价成本的比例,今年来一直处于相对低位,沿海煤炭海运价格同样显得格外“理性”。

三、沿海运输市场在平静中酝酿感性行情

由于国内沿海散货运输市场与煤炭运输深度相关,与矿石运输高度关联,沿海运输市场供求端受电力、钢铁、水泥等行业的运行情况影响较大,传统上,沿海运输市场有明显的季节性特征,“迎峰度夏”和“煤炭冬储”是传统旺季,但从近年走势来看,这种惯性运行特征和节奏已经发生了根本性的改变,市场“旺季不旺”已经成为新的常态,今年前8个月的市场走势画出的曲线,已经冲击人们的传统思维模式。

综合考量各方面的动态变化因素,沿海市场近期正在平静中酝酿新的波澜与变局:

1.货币流动性泛滥,改变大宗商品的价格体系和物流体系

在全球美元标价的体系下,由于美国债务已经突破28.5万亿美元,源源不断的现金洪流已经将各类大宗商品价格推到了历史高位。今年铁矿石突破200美元,最高达到230美元以上;全球煤炭价格也大涨,比如中国进口煤炭的主要来源国的印度尼西亚,其2020年8月的动力煤HBA指导价定为130.99美元/吨,创下历史新高,这是自印尼政府自2009年1月开始计算HBA价格以来的最高价格,去年8月HBA价格为50.34美元/吨,同比上涨80.65美元/吨,涨幅160%。

由于价格体系调整,在国际煤价大幅上涨后,近期综合考虑运价、税费和保险等成本后,煤炭的到岸成本与国产煤已经基本持平,外贸进口运力煤的价格优势已经弱化,进口煤与国内煤比价结构开始步入新阶段。

在国家对进口煤炭持续实施严调政策的背景下,自禁止进口澳大利亚煤后,全球煤炭运输流向发生了比较大的结构性调整,原中国进口的澳洲煤炭流向日韩和印度等地。在全球经济复苏的背景下,因应全球煤炭紧张的状况,近期印尼开始出台一些限制煤炭出口的政策,日前,印尼政府以未优先满足对国内用户销售量指标为由,暂停了34家公司的出口煤炭业务,直至达到要求为止。印尼作为中国煤炭海外最大供应国,今年前7个月,中国进口印尼煤炭1.4亿吨,占我国进口份额由去年同期的48%上升至61%,印尼的煤炭出口政策变动将影响中国煤炭进口采购。而焦煤进口方面,传统主要来源有澳洲、蒙古、非澳洲海运市场,在今年澳煤严格限制进口的情况下,对国内供需平衡的影响很大,非澳洲海运焦煤(俄罗斯、加拿大等国)进口增加,但难以弥补澳洲减量,近期焦煤价格屡创新高。在多种因素共同作用下,我国1-7月进口煤炭共16974万吨,同比下降15.0%,供给端的增量主要依靠国内煤矿。

针对大宗商品市场的变化,国家密集出台了一系列的调控政策,矿石价格开始从高位回落,但近期煤炭价格依然处于历史高位。因此,近期无论是国常会还是政治局会议,都把煤炭的保供稳价放到了相对较高的位置,国家发改委近日也出台政策,将对恶意炒作、哄抬煤价等违法违规行为依法依规进行查处。7月初以来,国家连续出台产能释放政策,发改委、能源局等部门先后多次发文表示要增加煤炭供应,若严格按照政策增产,总计新增产能可达到1.5亿吨以上,占比国内动力煤总产能的4%以上。近期,部分煤矿确有增产复产的情况,但据了解力度较小,煤矿产能仍处于缓慢释放过程中。与矿石价格博弈一样,国外四大矿商等发货人,在矿石发运量与矿价之间,他们会利用优势地位,寻找利益最大化的量、价策略,增量对矿商而言并非唯一选项。煤炭供应链也一样,国内煤电之间也存在量价方面的现实与预期之间的博弈。因此,国内煤炭产能释放的速度力度有待进一步观察。

2.发电结构性波动,加剧煤电博弈态势

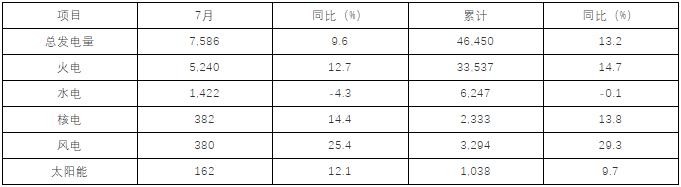

今年以来,国内发电结构发生了比较大的变化,发电量同比大幅增长,但水电出力不足,火电、核电、风电快速增长。1-7月份,全国规模以上电厂发电量46450亿千瓦时,同比增长13.2%,增速比上年同期提高14.1个百分点。其中,1-7月份,全国规模以上电厂火电发电量33537亿千瓦时,同比增长14.7%;1-7月份,全国规模以上电厂水电发电量6247亿千瓦时,同比下降0.1%。

中国2021年分类别发电情况(单位:亿千瓦时)

煤炭价格暴涨,火电发量需求增加,加剧了煤电博弈的态势。近期,北方港口现货成交价格超过1000元/吨,价格水平仍处于绝对高位,电厂处于发电越多亏损越大的困境。在煤炭长协价格、市场价格剪刀差巨大的情况下,下游电厂今年普遍采用低库存策略,以长协煤采购为主,进口煤作为补充,煤电之间在长协率方面的诉求与前些年角色、地位、剧情整个反转。

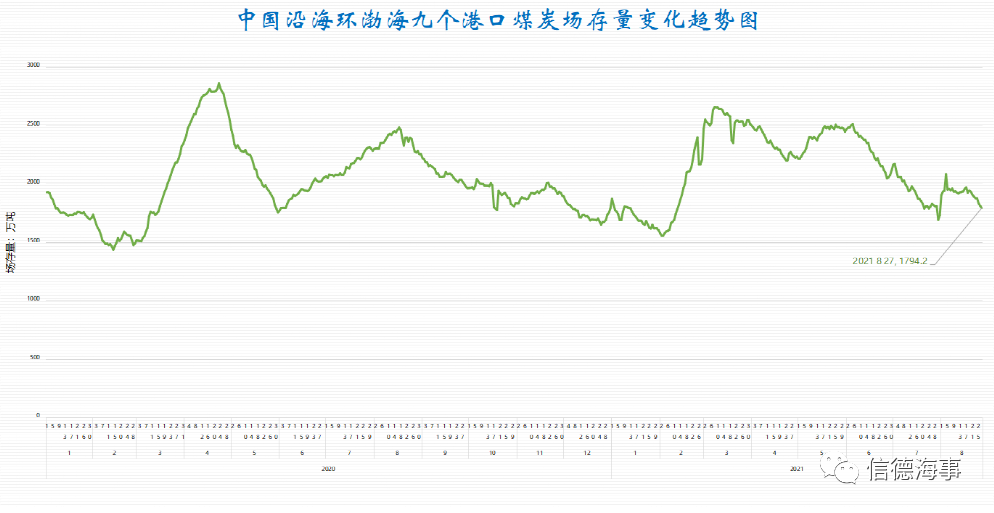

今年电厂大幅度采购、补库意愿一直不强,煤炭库存可用天数处于低位。根据中国煤炭市场网的数据,8月5日全国重点电厂存煤5148万吨,存煤可用天数为9.6天,存煤较6月下旬减少1649万吨,可用天数减少4.8天。8月18日,沿海八省(直辖市)电厂存煤2277万吨,可用天数为11天,存煤数量较6月下旬减少了318万吨,可用天数减少了3.5天。从数据上看,电厂仍处在消耗库存阶段,库存普遍偏低,增补库存的需求有望提前启动。

由于增产政策落地显效需要时日,频繁矿难后的安全检查极可能导致产能释放放缓,国内煤炭短期供应增量仍难以满足下游旺盛的采购需求。8月下旬以来,刚需采购逐渐增多,环渤海港口堆存的市场煤快速下降,加上港口高卡低硫煤资源持续偏紧,煤炭价格仍呈高位震荡态势。

后期,预计煤电之间还会就政策、进口、产能、增量、降价、淡季、补库、冬储等供需因素多维度碰撞,就长协煤、市场煤、进口煤等进行再平稳、再博弈。

除煤炭以外,沿海运输其他货类的运输需求也普遍上涨,沿海矿性建材运输需求旺盛。上半年,沿海二程铁矿石、矿性建材、钢材运量分别为11969万吨、27611万吨、9899万吨,同比分别增长了1.9%、27.6%和9.0%;而沿海粮食运量2779万吨,同比基本持平。上述沿海二程铁矿石、钢材、矿性建材、粮食等4大货类小计运量达到5.23亿吨,同比增长了15.5%。预计后期这些货类的需求也将保持较高的增速。

3.运力可用性受限,推升船东向好心态

在运力供给方面,因国际国内多方面因素,沿海运输可用运力有限,船东心态正逐步改善,今年沿海市场运价大幅波动,但每次下跌后很快就会拉回,并且底部逐步抬高,均线呈向上发散状态。

一方面,兼营船运力集中外放,国内可用运力大幅减少。由于国际干散货航运需求增加,加之集装箱市场暴发性大幅上涨,部分粮食及小宗散货源比集装箱运输回流至散货船运输市场,甚至有部分散货船简单加装相关设施后直接承运集装箱,相对平静、理性的沿海市场,国际干散货运输市场可以说是涨疯了,国际干散货运输市场中巴拿马、灵便型船运价十分坚挺,与内贸航线同型船的租金水平差距不断拉大,租金差的喇叭口越拉越大。

目前,外贸航线租金已经接近内贸航线租金的2倍左右,面对巨大的效益差距,国内300多艘五星旗兼营船运力,除船况较差的外,绝大多数船东都选择了将兼营船投放到外贸航线,以获取高额收益。

另一方面,港口压港也影响有有效运力供应。8月份以来,由于受港口拥堵和防范新冠疫情所带来限制措施的影响,停泊在中国港口附近的干散货船数量出现了大幅度的增长。10天内,等待在中国港口卸货的干散货船数量就增加了37%,数量约为570艘。沿海运输船舶的效率也整体下滑明显,由于煤炭资源紧张,北方港口库存跌至2000万吨以下,锚地船舶压港现象较为常见,煤炭发运受限。下游用户紧盯低价长协煤资源,而煤矿商发货COA兑现率低,在收货人之间搞平衡,船舶在锚地等资源的现象越来越突出加剧;叠加今年类似河南特大暴雨的一样的非正常气象,长江连续封航频率增加,致使船舶积压在港情况严重,运力周转受阻。

前十年,国内、国际航运市场低迷,船东基本没有订造、发展运力的动能,国内五星旗运力增速有限,在兼营船大部分外放、国内船舶运营效率降低的背景下,多种因素叠加,沿海运输有效运力供给不足状况明显。

沿海船东经历了长期低迷期的苦痛、迷茫,在面对市场复苏周期来临的时候,部分船东还深受对运输市场长期惯性看淡的思维定式束缚,行情来临的时候,心态更加迷茫,不象国外船东那样迅速反应。但多数对市场敏感的船东,已经从外贸运输市场的长周期看到了不一样的振动,上半年已经有船东开始通过参与竞价投标方式,以明显高于当时市场惯性认知的预期价格,以最高价抢拍了一艘五星旗船舶,近期也有不少船东开始投资建造沿海专用节能型船舶,说明船东心态已经调整了市场预期,乐观向好的情绪开始注入船东圏。船东开始寻求沿海运输市场合理的比价空间,按照长期主义的投资理念,从长期价值的维度,对沿海市场进行深层次的剖析,对未来市场趋势做出重要的价值判断。

国家正全面推进碳达峰、碳中和等方面的战略,对粗钢压减预期也较高,但今年以来,在干散货航运市场整体回升的大周期推动下,上半年沿海市场明显好于往年。进入三季度后,尽管在淡季效应有所显现、水电出力增加、煤炭供应受限、进口煤增多、宏观经济数据低于预期等负面因素压力下,沿海散货市场整体运行依然高于前几年的同期水平。综合供需及周期因素,叠加煤炭保供增加货量、外贸煤进口受限、下游电厂补库存逐步启动等因素,今年后几个月,散货运输市场进一步上涨潜力较大,沿海散货运输将改变目前仍然处于价值洼地的状况,在新的价值点上建立行业的护城河,在为行业、为市场、为客户创造长期价值的同时,完成自身的价值实现。

“市场并不总是以可理解的或者理性的方式运行的”,在乐观心态预期下,沿海运输市场的又一个旺季有望提前启动,沿海运输市场的乐观前景值得期待。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网