二手船投融资历程——发现、审核与资管

VesselsValue中国区代表 张文生

近年来中国的航运租赁公司强势崛起,乃至于现在有了“金融船东”的称呼。除了订购新船,现役船的进行融资租赁、经营租赁等也是金融租赁公司业务模式的重要组成部分。在租赁公司进行目标船舶或者船东的选择、授信、投放、项目中期的评审,以及项目长期资产管理等工作中,经常面临以下难点:

·结合资产的未来变化,如何进行价值的评估;

·项目评审时,如何确保风险控制与收益最大化的双赢结果;

·在资产的长期管理中,如何面对市场的波动、把握合适的交易时间点等。

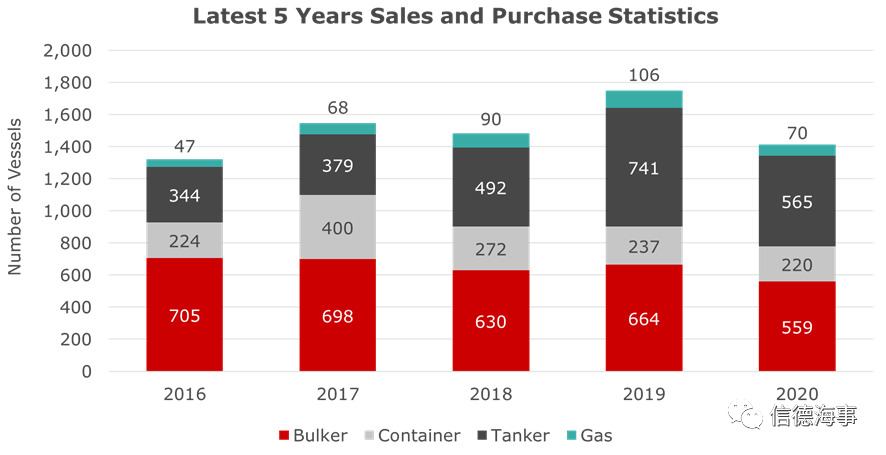

图一:近五年散、集、油、气体船的年度二手交易量汇总(2020年数据截至11月15日)

上图所指船舶吨位范围为:

Bulker散货船:DWT>20,000;

Container集装箱船:TEU>500;

Tanker油轮:DWT>29,500;

Gas气体船:CBM>100

图一显示了近5年主流商船船型的二手船年度交易量。干散货船和液货船交易量首当其冲,其中2019年油轮交易量达到了741艘次,为四大船型之最。同时,2019年也是这五年二手船交易艘次最高的年份,总市值达到180.9亿美元。

其他船型的表现各有千秋。如何找到投资的Miss Right? 本次我们选择干散货船作为案例。

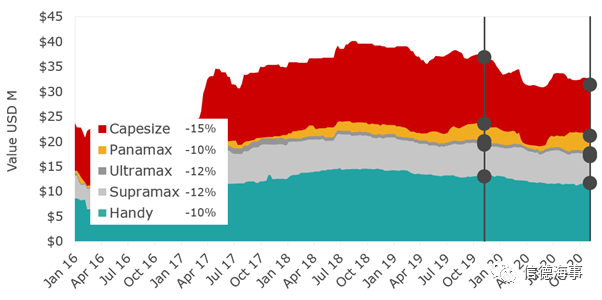

图二:干散货船细分船型的一年周期价值变化

从2019年11月以来,所有干散货船价值一路走跌。其中,大型船舶的跌幅最大。好望角型船跌幅达到了15%,跌幅最小的灵便型和巴拿马型也达到了10%。

其间,我们看到新冠疫情对国际贸易造成明显影响,进而对从事国际长途运输的好望角型和巴拿马型干散货船的市场价值造成重大冲击。由于疫情逐渐得到控制,中国的复工复产对铁矿石等原材料进口的需求突然走强,中国政府数十万亿的经济刺激计划,以及北半球入夏,这两种船型无论是现货市场还是船舶资产价值都出现明显回升。之后,受原材料库存逐渐恢复等因素影响,市场再度降温,进而导致市场对干散货船的投资热情降低,资产价值随即下滑。

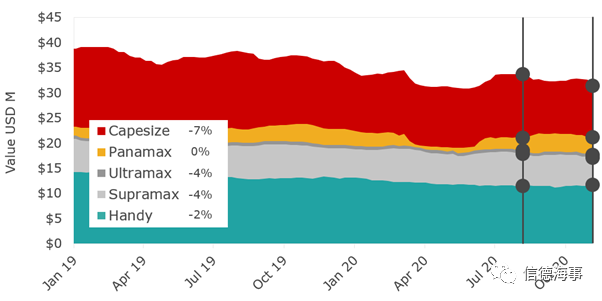

图三:近三个月的干散货细分船型价值变化

最近,除巴拿马型散货船资产价值没有显著变化外,其他细分船型资产价值均下滑。相比于好望角型散货船,较小吨位的灵便型和其升级船型——超灵便型和极大灵便型船的价值下跌幅度较小。

散货船资产是否还将持续缩水?以现在的情况来看,形势不容乐观。

然而换个角度看,对于投资方和融资方来说,危机也是机遇。

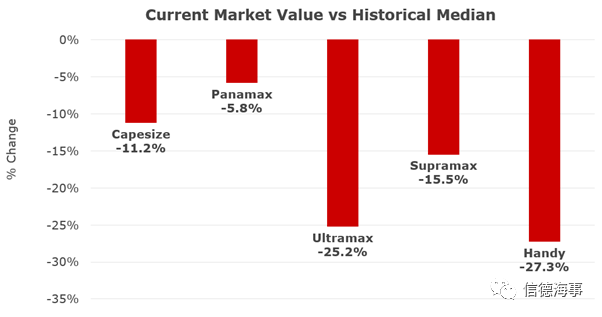

图四:截至11月干散货各细分船型市场价值与历史中位线值的比较。

(注:中位线值获得范围为1992年至今所有船型的市场估值数据。)

在干散货船领域,所有的细分船型目前都在历史中位线之下,其中极大灵便型和灵便型正处于历史低位。以8年船龄的极大灵便型船为例,2018年的估值约为2000万美元,是最近一次固定船龄价值接近历史中位线的时期;而其当前估值为1500万美元,减少了近500万美元。

价值低于历史中位线越多,是不是意味着最有投资潜力呢?

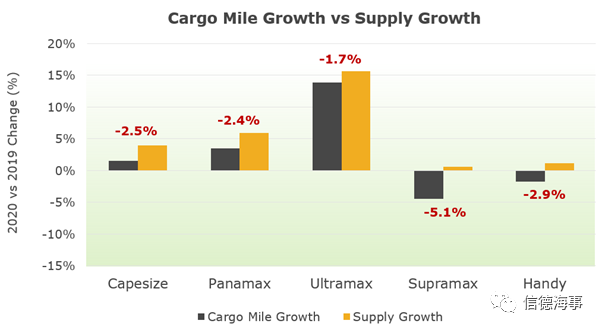

图五:截止11月散货船各细分船型的供需同比变化

在过去的12个月里,市场对较大的极大灵便型及以上船型的需求总体有所增加,而对于较小的超灵便型及以下船型需求下降。同期,干散货市场总运力增长领先于需求增长,其中极大灵便型船市场需求的增长最大,运力增长也最快。

综合看来,极大灵便型干散货船特别值得投资。

我们以资产评审过程中最关注的通用项来举例。

(一)资产的流动性

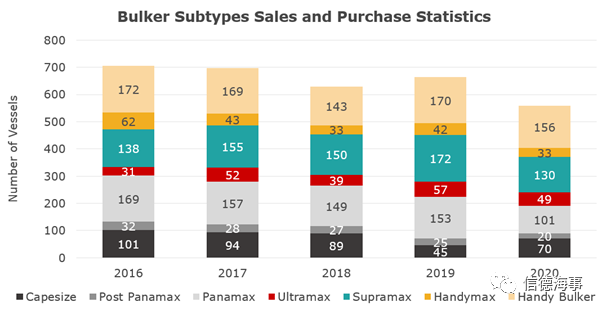

图六:干散货细分船型近五年的二手交易量汇总(2020年数据截至11月15日)

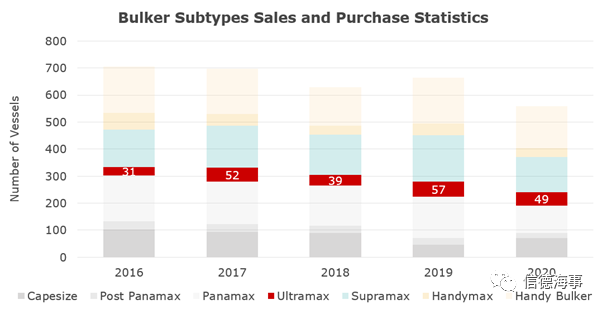

通过VV的统计数据看到(图六),散货船所有的细分船型的年交易量均在20艘次以上,其中交易最多的是巴拿马型、超灵便型和灵便型船。而极大灵便型船从2016年开始,流动性正在逐年增强,且是唯一一种流动性增强的散货船细分船型。因此该船型在项目中后期仍然可以保证很强的交易流通性(图七)。

图七:极大灵便型散货船细分船型的近五年交易量汇总(2020年数据截至11月15日)

(二)资产价值

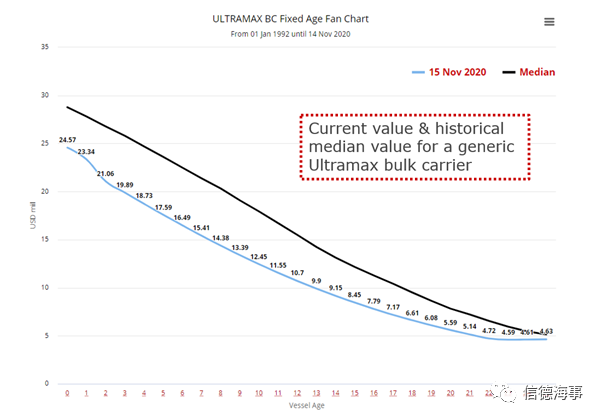

图八:极大灵便型船估值和年龄曲线图

不同年龄段的船舶资产,其市场价值不同;值得注意的是,她们与历史中位线的差异也不尽相同。我们不但可以对项目船舶进行价值评估,还可以与同类型船的均值进行比对,使项目评审有多维度的参考。比如我们可以通过下图判断一艘3岁的通用极大灵便型散货船当前价值在历史价值中所处的位置。

图九:固定年龄3岁的极大灵便型船最近10年的估值变化

(三)市场的选择

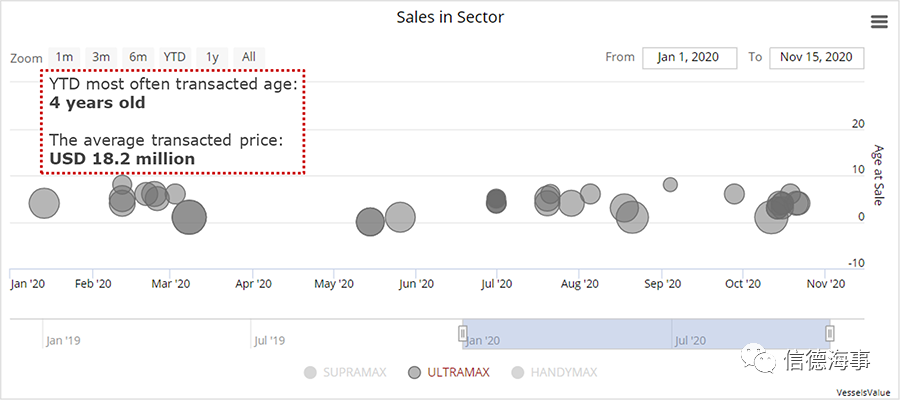

图十:今年至11月15日的极大灵便型船的交易分析

图十:今年至11月15日的极大灵便型船的交易分析

今年至11月15日,全球共达成54艘极大灵便型船的二手交易,至截稿时另有13艘成交。

成交船只平均船龄为4岁,平均成交价格为1820万美元。由此可见,当前较为年轻的极大灵便型散货船流动性更高。

(四)资产残值的设定

投资项目初期,资产的市场价值往往因为有即时的成交记录作为参考,相对容易获得; 但是投资项目后期的资产价值应该如何获得呢?

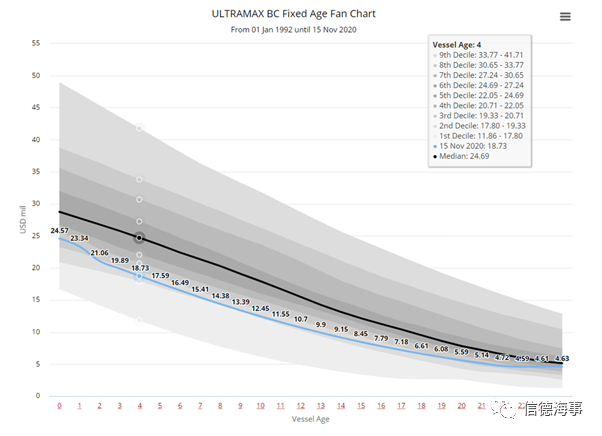

如果把1992年至今所有细分船型的估值都按照十分位的方式排列,我们可以得到图十一的十分位扇形估值图。

图十一:1992年至11月15日的极大灵便型船十分位扇形估值图

图十一:1992年至11月15日的极大灵便型船十分位扇形估值图

固定资产的客观经济规律是相似的。以客观的历史规律作为参考,设定项目周期不同阶段的余值或项目结束的残值,作为风险控制的一环,是现行最科学的方式之一了。

不同公司对风险控制的需求不同,因此可以根据各自的需要选择不同分位的区间来设定风险等级。

以下图为例:

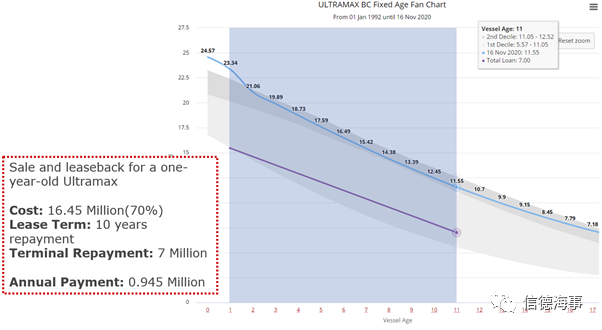

图十二:一艘一岁龄的通用型极大灵便散货船的售后回租

按照70%的融资比例,为一艘一岁船龄的极大灵便型船(市场价值2350万美元)进行十年期售后回租融资立项,投放额为1645万美元。

在此,我们先选择期末残值作为衡量标准,同时假设选择参考以最低的第一分位区间选定某个值,比如此处以700万美元作为残值。那么每年的还款计划为94.5万美元。

同理,我们可以先行设定还款计划,再评估期末残值是否符合租赁公司的风险控制预期。

这里举例资产管理中常常被提起的部分难点。

(一)资产的实时市场价值

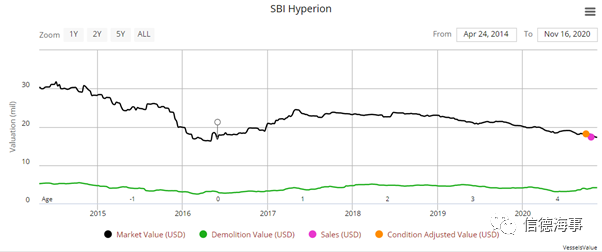

图十三:SBI HYPERION轮的市场估值

传统的资管模式往往受制于信息的不充分、时效延后,以及对客观性的担忧等问题。通过持续更新且已经被证明的客观估值算法模型对资产进行全周期的跟踪,解决了一直以来资产管理的盲点。

资产全周期跟踪不仅可以帮助实时掌握市场情绪,并即时做出是否交易的重要决策;还可以纵观资产的历史发展规律,回溯轻松简单,同时也为资管带来启发。

(二)资产的固定年龄规律

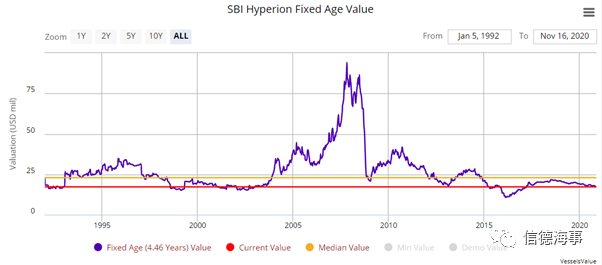

当市场变化的时候,我们往往更加依赖于数据,需要对之进行对比,找出规律。图十四为我们描绘了SBI HYPERION轮的“冻龄”市场估值。

图十四:SBI HYPERION轮的固定年龄市场估值曲线

通过图十四的数据,我们发现此时该轮的市场价值低于历史中位线,这意味着她拥有较好的升值空间。从资产管理的角度来说,显然本资产尚可待价而沽。当然,是否真正进行交易还同时取决于其他因素,具体要结合租赁公司本身情况来看。

当投资组合中的船队规模越来越大,如果有一套自动化的线上系统来辅助资产管理,岂不是锦上添花?

通过对自定义的投资组合设定临界阈值,帮助资产管理经理设定实时的资产价值监控预警等操作,可以大大提高工作效率。

让他们将更多的精力放在市场,以及如何保证资产包的稳定性和为客户提供更优质的服务上,最终为企业带来最大化收益。

Vincent Zhang 张文生

毕业于中国上海海事大学轮机专业,曾代表学校赴丹麦哥本哈根进行公费交换生学习。VV中国区代表。专为银行、船舶基金、船东、金融租赁公司等进行船舶估值和信息咨询。

自身信念:帮助他人,快乐自我。

江湖标签:情报小哥。

微信:Vincentor918

手机:18817945671

座机:021-38932661

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网