一、市场综述

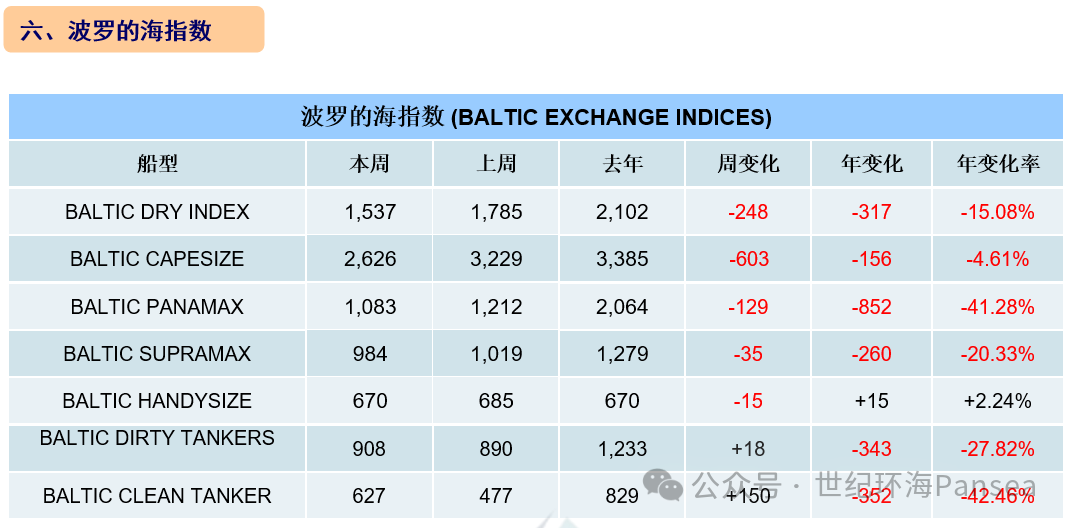

本周干散货运输市场,所有船型运价指数均下跌。其中,海岬型船运价指数大幅下滑603点,巴拿马型船运价指数下降129点,超灵便型船运价指数下跌35点,灵便型船运价指数微降15点,最终波罗的海干散货综合运价指数(BDI)收于1,537点,跌幅为13.89%。

海岬型散货船5条航线平均日租金21,778美元,较一周前下跌18.67%;卡姆萨尔型散货船5条航线平均日租金9,747美元,较一周前下跌10.63%;巴拿马型散货船4条航线平均日租金8,411美元,较一周前下跌12.11%;ULTRAMAX型散货船11条航线平均日租金12,438美元,较一周前下跌3.45%;灵便型散货船7条航线平均日租金12,055美元,较一周前下跌2.29%。

新造船市场,希腊干散货船东EURODRY在南通象屿下单2艘63,500载重吨ULTRAMAX型散货新造船,新船总造价为7,180万美元,预计将于2027年第二季度和第三季度交付。挪威船东J LUDWIG MOWINCKELS REDERI在江苏海通海洋下单1艘63,500载重吨ULTRAMAX型散货新造船,新船造价预估在3,300-3,400万美元,预计将于2025年第三季度交付。洋浦中鑫船务有限公司在江苏大洋海洋装备有限公司下单2艘50,000载重吨MR型油轮新造船,造价和交付日期尚未披露。希腊集装箱船船东EUROSEAS在江苏扬子鑫福船厂下单2艘4,300TEU集装箱新造船,这批新船总造价约为1.2亿美元,预计将于2027年第四季度交付。新加坡知名化工企业新浦化学(SP CHEMICALS)在扬子江造船下单2艘99,000立方米超大型乙烷运输新造船,单船造价约1.6亿美元,预计将于2027年至2028年交付。英国液化石油气运输船船东NAVIGATOR HOLDINGS对在江南船厂建造2艘48,500立方米的液化乙烯运输船执行选择权,每艘造价约为1.029亿美元,预计将于2027年11月和2028年1月交付。新加坡航运巨头EASTERN PACIFIC SHIPPING(EPS)最近确认执行了在招商工业南京金陵和福建马尾造船的备选订单,订造额外6艘5,500CEU LNG双燃料汽车运输船。其中马尾造船承接4艘,计划在2028年交付;南京金陵接获2艘,每艘造价约为8,000万美元,预计将于2027年交付。国外船厂方面,总部位于台北的TAIWAN NAVIGATION重返日本大岛下单2艘64,000载重吨ULTRAMAX型散货新造船,每艘造价约为3,900万美元,预计将于2028年交付。总部位于东京的航运巨头MITSUI OSK LINES(MOL)分别在现代重工和韩华海洋下单各2艘88,000立方米LPG双燃料超大型气体运输新造船,单船造价分别为1.21亿美元和1.185亿美元,预计将于2027年交付。

散货二手船市场,纽卡斯尔型散货船“AMBER HORIZON”(207,993载重吨,2010年日本UNIVERSAL建造,安装压载水系统)据报以3,300万美元出售给中国买家。海岬型散货姊妹船“NORD ENERGY”(179,023载重吨,2012年菲律宾HHIC建造,SS 02-2027/DD 05-2025,安装废气洗涤器和压载水系统)和“NORD POWER”(178,773载重吨,2012年菲律宾HHIC建造,SS 03-2027/DD 05-2025,安装废气洗涤器和压载水系统)据报每艘以约 3,200万美元打包出售给英国HAYFIN。超巴拿马型散货船“PISCES FIRST”(93,238载重吨,2010年江苏新扬子建造,安装压载水系统)据报以1,290万美元出售给中国买家。卡姆萨尔型散货船“TOMINI NOBILITY”(81,093载重吨,2020年泰州口岸建造,SS 09-2025,安装压载水系统)据报以2,850万美元出售给希腊买家。巴拿马型散货船“TRISTAR DUGON”(79,200载重吨,2011年中远大连建造,4x30吨克令吊,SS/DD 02-2026,安装压载水系统)据报以1,475万美元出售给中国买家。ULTRAMAX型散货船“GREAT CENTURY”(61,441载重吨,2017年大连川崎重工建造,4x31吨克令吊,SS 05-2027/DD 03-2025,安装压载水系统)据报通过竞拍以2,452万美元出售给西陵海运。超灵便型散货船“MYSTRAS”(57,300载重吨,2013年韩国STX建造,4x30吨克令吊,SS 01-2028/DD 01-2026,安装压载水系统)据报以1,720万美元出售给越南VOSC;“GUANG FA 29” (57,280载重吨,2012年韩国STX建造,4x30吨克令吊,SS 01-2027/DD 01-2025,安装压载水系统)据报以1,550万美元出售给中国买家;“ATLANTICA SUN”(55,635载重吨,2009年日本三井建造,4x30吨克令吊,SS 03-2027/DD 06-2025,安装压载水系统)据报以1,520万美元出售给中国买家。灵便型散货船“WELLPARK”(37,429载重吨,2014年日本大岛建造,4x30吨克令吊,SS 06-2029/DD 05-2027,安装压载水系统)据报以1,920万美元出售。

油轮二手船市场,超大型油轮“TRICIA II”(281,050载重吨,2000年日本MITSUBISHI建造,坞特检到期,压载水系统待定,在被制裁名单上)据报以2,090万美元出售。苏伊士型油轮“UMNENGA II”(162,293载重吨,2006年韩国大宇建造,SS/DD 04-2026,14环氧涂层舱,冰级1A,CAP1,安装压载水系统和废气洗涤器)据报以3,600-3,700万美元出售给尼日利亚买家。阿芙拉型油轮“SOFIA II”(105,400载重吨,2008年日本住友重工建造,SS 09-2028/DD 12-2026,CAP1,安装压载水系统)据报以3,300万美元出售给阿联酋买家。MR型油轮“SUNFLYTE”(37,272载重吨,2001年现代尾浦建造,SS 12-2026,冰级1B,安装压载水系统)据报以1,150万美元出售。油轮姊妹船“KIISLA”(14,750载重吨,2004年葡萄牙VIANA DO CASTELO建造,SS 10-2029/DD 09-2027,12 MARINELINE涂层舱,CAP1,冰级1A,安装压载水系统)和“SUULA”(14,650载重吨,2005年葡萄牙VIANA DO CASTELO建造,SS/DD 02-2025,12 MARINELINE涂层舱,CAP1,冰级1A,安装压载水系统)据报以1,200万美元打包出售;油轮“G STAR”(13,102载重吨,2006年21世纪船厂建造,SS/DD 07-2026,12环氧涂层舱,CAP1,安装压载水系统)据报以990万美元出售给印尼买家。

集装箱二手船市场,次巴拿马型集装箱船“BF TIGER”(2,824TEU,2006年现代尾浦建造,SS 09-2025)据报以约2,000万美元出售给地中海航运。

拆船市场,本周次大陆船舶回收市场依然低迷,延续了近几周的谨慎基调。随着交战地区的紧张局势升级,原油和波罗的海交易指数波动加剧。上周五收盘时,原油期货上涨1.6%,至每桶71.2美元(总体涨幅超过5%),这进一步给油价增加了一层地缘政治“风险溢价”。此外随着俄乌冲突的持续,美国对俄罗斯天然气工业股份公司实施进一步制裁。面对即将上任的特朗普总统迫在眉睫的关税增加,中国公布了旨在促进全球贸易的新政策措施,这使得美元在主要回收目的地继续走强。波罗的海交易所大宗商品的主要海运运价指数上周五连续第4周走低,下滑约2.5%至两周低点,主要原因是来自所有船舶板块的压力不断扩大。孟加拉市场基本上仍然停滞不前,反映了前几周市场活动的缺乏。虽然当地市场出现了短暂的上涨,但这种势头很快就消失了,此后一直处于下跌的轨道上。尽管如此,孟加拉国还是位居次大陆的榜首。国内基本面疲软,资金供应有限和美元储备不断枯竭,当地船厂在明年中期正式生效之前升级到香港标准的可能性趋于零,这进一步阻碍当地拆船商竞标的能力,购买力更无从谈起。孟加拉塔卡兑美元的汇率继续下滑,在本周收盘时面临突破BDT 120的心理障碍之前又下跌了29个基点。印度市场本周没有明显变化,需求和吨位都保持在明显的低位。但当地回收商仍吸收了大部分集装箱船交易,尤其是拆船价低于500美元/轻吨的市场活动下,使印度保住了次大陆市场的榜眼位置。国内基本面方面,当地钢板价格本周走势艰难,只在收盘时略高于上周末。而随着莫迪政府在本周的选举中获得关键席位,印度政府进一步动用国库储备,以缓解卢比的大幅贬值。印度卢比兑美元的汇率上升了11个基点,本周收于RS. 84.44。巴基斯坦市场仍无法与更为激进的印度和孟加拉国市场抗衡,陷入了长期的停滞。当地钢板价格在一周内下跌了4美元/吨,仅维持在略低于竞争钢材进口价格的水平,而巴基斯坦卢比兑美元的汇率在本周尾声几乎持平,收盘于PKR 277.70。另外,国际货币基金组织最近与巴基斯坦举行了会谈,以解决其70亿美元救助计划下的经济脆弱性问题。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)