一、市场综述

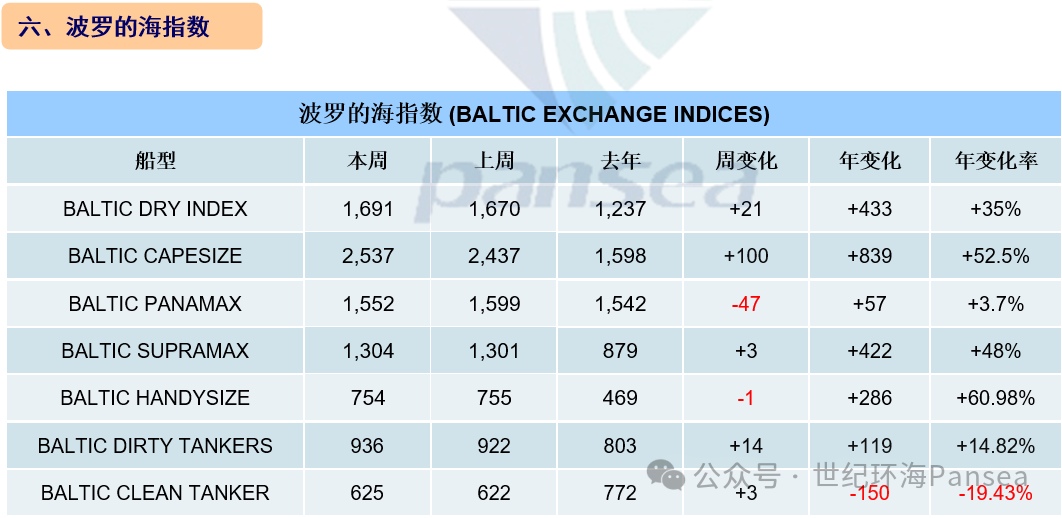

本周干散货运输市场,除巴拿马型和灵便型船运价指数继续下跌外,其他船型运价指数均上升。其中,海岬型船运价指数继续上涨100点,巴拿马型船运价指数下滑47点,超灵便型船运价指数止跌回升3点,灵便型船运价指数微降1点,最终波罗的海干散货综合运价指数(BDI)收于1,691点,涨幅为1.26%。

海岬型散货船5条航线平均日租金21,037美元,较一周前上涨4.09%;卡姆萨尔型散货船5条航线平均日租金13,970美元,较一周前下跌2.91%;巴拿马型散货船4条航线平均日租金12,634美元,较一周前下跌3.2%;超灵便型散货船10条航线平均日租金14,343美元,较一周前上涨0.21%;灵便型散货船7条航线平均日租金13,576美元,较一周前下跌0.14%。

新造船市场,本周新造船订单颇丰且中日韩船厂均有斩获。中远海运旗下的中远海运散货运输有限公司在江苏韩通下单8艘210,000载重吨的纽卡斯尔型散货新造船,每艘造价为8,000万美元,交易总价值约6.4亿美元,预计将于2027年至2028年交付。招商局能源在大连重工下单5艘306,000载重吨超大型油轮和5艘115,000载重吨的阿芙拉型油轮新造船,新船采用传统燃料,安装废气洗涤器,配备氨预留。超大型油轮单船造价约为1.24亿美元,阿芙拉型油轮单船造价约为7,000万美元,预计将于2027至2028年交付。班轮巨头地中海航运在国内多家船厂下单集装箱新造船。其中,江苏韩通接获10+2艘21,000TEU液化天然气双料集装箱船订单,预计将于2027至2029年交付;上海外高桥接获6艘19,000TEU液化天然气双料集装船订单,单船造价在2.1亿美元,预计将于2027至2028年交付;蓬莱京鲁船厂接获8+4艘11,500TEU液化天然气双燃料集装箱订单,单船造价在1.4亿美元,预计将于2027至2028年交付。隶属于印度BOTHRA GROUP、位于新加坡的航运部门JALDHI OVERSEAS已进军超大型氨运输船领域,在江南船厂下单2+2艘93,000立方米超大型氨气运输新造船(VLAC),单船造价在1.2亿美元,预计将于2027-2028年交付。国外船厂方面,由INGLESSIS家族控股的希腊船东SAMOS STEAMSHIP在近三年后重返海岬型散货船新造船市场。近日其在JAPAN MARINE UNITED(JMU)下单2艘180,000载重吨的海岬型散货新造船,造价尚未披露,预计将于2026年第三季度交付。此外,其还在日本SUMITOMO船厂下单1艘115,000载重吨的阿芙拉型油轮新造船,造价尚未披露,预计将于2026年交付。总部位于比雷埃夫斯,由MAVROLEON家族控股的希腊船东NIOVIS SHIPPING在日本大岛下单2艘64,000载重吨的ULTRAMAX型散货新造船,单船造价在3,900万美元,预计将于2026年至2027年交付。总部位于科威特的AMPTC在现代尾浦下单2艘45,000立方米液化石油气运输新造船,每艘造价为7,950万美元,预计将于2027年交付。

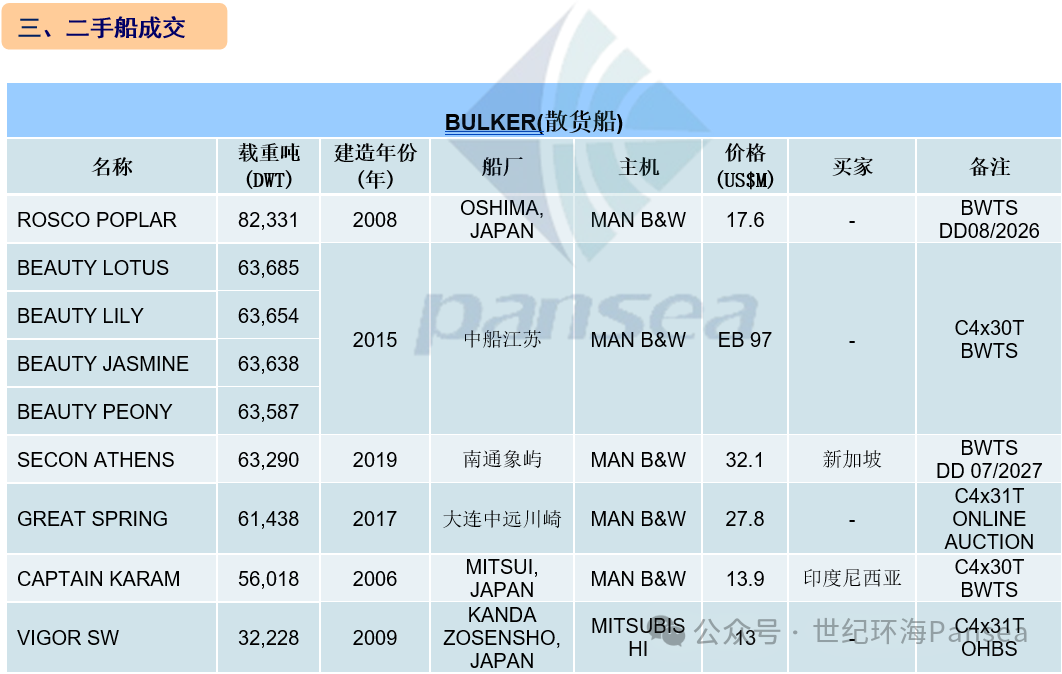

散货二手船市场,卡姆萨尔型散货船“ROSCO POPLAR”(82,331载重吨,2008年日本大岛建造,SS 08-2028/DD 08-2026,安装压载水系统)据报以1,760万美元出售。ULTRAMAX型散货船“SEACON ATHENS”(63,290载重吨,2019年南通象屿建造,4x35吨克令吊,SS 07-2029/DD 07-2027,安装压载水系统)据报以3,210万美元出售给新加坡买家;“GREAT SPRING”(61,438载重吨,2017年大连中远川崎建造,4x31吨克令吊,SS 6-2027/DD 7-2025,安装压载水系统)据报通过竞拍以2,780万美元出售。超灵便型散货船“CAPTAIN KARAM”(56,018载重吨,2006年日本三井建造,4x30吨克令吊,SS/DD 03-2026,安装压载水系统)据报以1,390万美元出售给印度尼西亚买家。灵便型散货船“VIGOR SW”(32,228载重吨,2009年日本KANDA ZOSENSHO建造,4x31吨克令吊,OHBS)据报以1,300万美元出售。

油轮二手船市场,阿芙拉型油轮“SALAMANDER”(115,000载重吨,2004年韩国现代三湖建造,安装压载水系统,SS 01-2029/DD 01-2027)据报以2,700万美元出售。化学品油轮“GALL”(28,310载重吨,2018年芜湖船厂建造,安装压载水系统,IMO II)据报以2,600万美元出售。

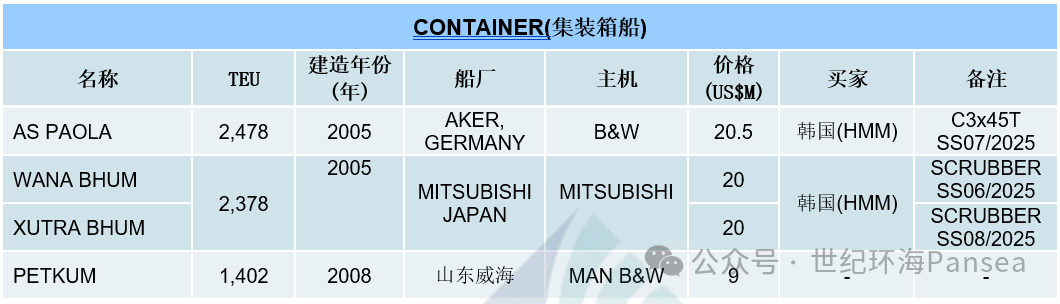

集装箱二手船市场,巴拿马型集装箱船“AS PAOLA”(2,478TEU,2005年德国AKER建造,SS 07-2025,3x45吨克令吊)据报以2,050万美元出售给韩国HMM;集装箱姊妹船“WANA BHUM”和“XUTRA BHUM”(2,378TEU,2005年日本三井建造,SS08-2025,安装废气洗涤器)据报以每艘2,000万美元打包出售给韩国HMM。支线集装箱船“PETKUM”(1,402TEU,2008年山东威海建造)据报以900万美元出售。

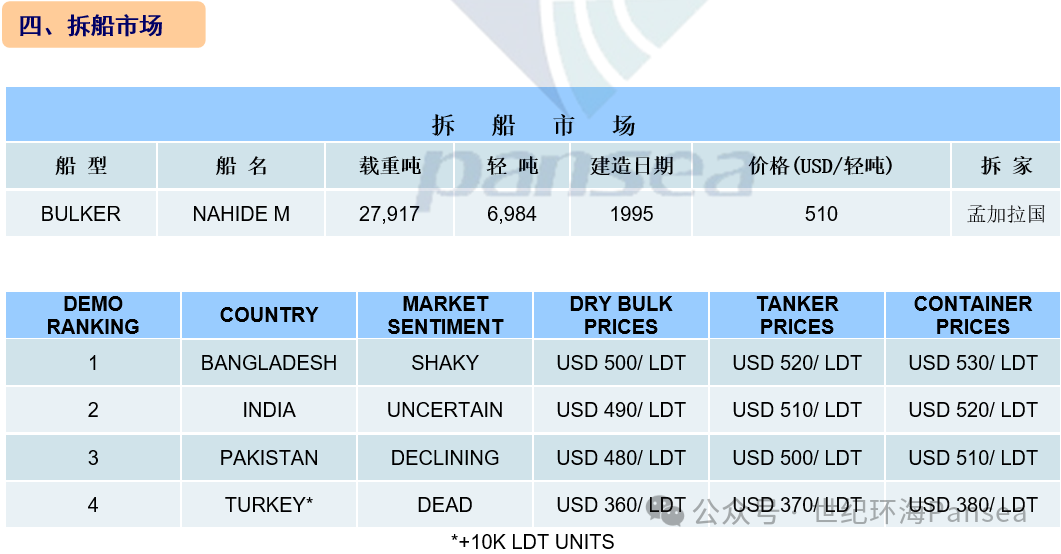

拆船市场,次大陆船舶回收市场面临重大挑战,整体市场情绪依然低迷。在印度,市场正在经历长期停滞,几乎没有交易活动达成,也没有立即改善的迹象。从中国进口的低成本钢材的涌入,进一步影响了当地的钢铁行业,阻碍了增长并限制了竞争力。由于船东拒绝以当前价格出售,而是选择坚持更高的报价,孟加拉国也在努力应对市场活动极少和缺乏动力的问题。孟加拉国银行最近领导层的变动给未来的政策方向带来了不确定性,比如对贷款限额的处理,对市场趋势的影响可能需要一段时间才能显现出来。同样,巴基斯坦市场的新交易急剧下降,只有少数买家表现出兴趣,需求疲软继续给市场带来压力。孟加拉市场正在苦苦挣扎,交易活动极少,而且缺乏动力。船东没有按照当前的当地市场价格出售,而是设定了更高的价格点。此外,孟加拉国银行行长的变动使得未来的政策如何处理变得有些不可预测。这些因素将如何影响市场走向可能需要一到两周的时间。印度市场继续经历长期停滞,活动很少,近期没有改善的迹象。随着价格的摇摆和下滑,尤其是面对邻国巴基斯坦的竞争,大多数当地回收商倾向于评估全球和国内的发展情况,而非投入到谈判中,除非有冷藏箱船、不锈钢船或者绿色拆解专用船的出售。国内基本面方面,在本周结束时,印度钢板价格出现了乐观地上调。印度卢比兑美元的汇率亦走强近10个基点,本周收盘小幅走强,但仍在RS 83.87的纪录低点。巴基斯坦市场,尽管当地钢板价格是业内最坚挺的,每吨735美元,比印度高出200多美元/吨,比孟加拉国高出180美元/吨。同时,巴基斯坦卢比兑美元的汇率也稳定在上周收盘时的水平,处于PKR 278.46,这给当地的回收商带来了更大的稳定感,他们自己似乎不那么担心该国潜在的信用证限制。但是,当地回收商得益于几十年来的老策略,仍将本地报价定位在略微低于竞争对手的位置。最近几周,明显缺乏新的销售,只有少数潜在买家对这个市场表现出兴趣。当地似乎不太可能很快恢复任何严肃形式的购买,因为缺乏认真竞争的兴趣,而长期抱怨的复苏凸显了处理加达尼市场的特点。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)