一、市场综述

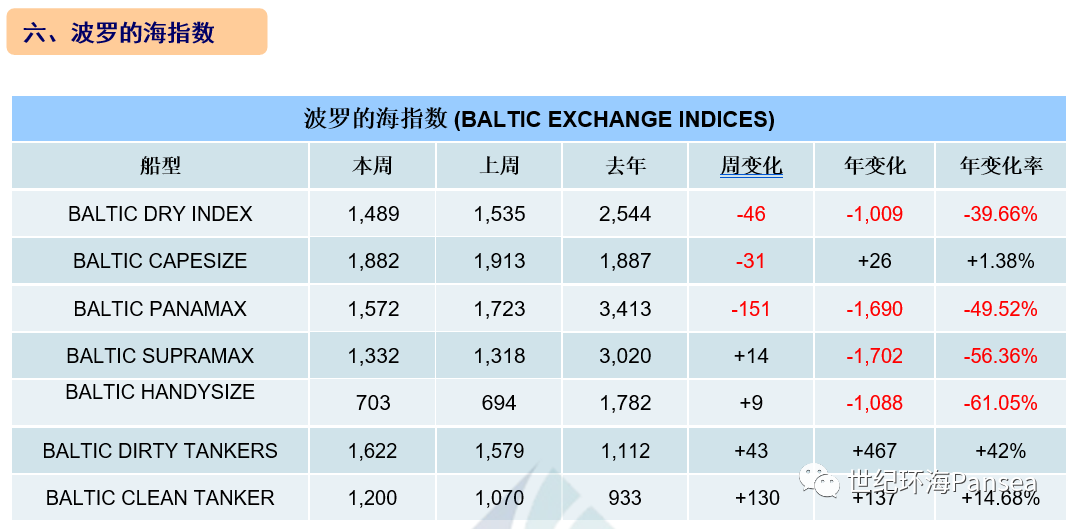

本周干散货运输市场,各船型运价指数涨跌互现。其中,海岬型船运价指数止升转跌31点,巴拿马型船运价指数下降151点,超灵便型船运价指数提升14点,灵便型船运价指数上升9点,最终波罗的海干散货综合运价指数(BDI)收于1,489点,跌幅为3%。

海岬型散货船5条航线平均日租金15,611美元,较一周前下降1.61%;卡姆萨尔型散货船5条航线平均日租金14,149美元,较一周前下降8.77%;巴拿马型散货船4条航线平均日租金12,813美元,较一周前下降9.6%;超灵便型散货船10条航线平均日租金14,657美元,较一周前上涨1.07%;灵便型散货船7条航线平均日租金12,652美元,较一周前上涨1.22%。

新造船市场,扬子江船业近日与欧洲船东签署多份油轮建造合同:与希腊船东METROSTAR MANAGEMENT签订2份合同,将建造2艘115,000载重吨阿芙拉型油轮,每艘造价6,200万美元,预计2025年交付;建造2艘74,000载重吨LR型油轮,每艘造价5,000万美元,预计2025年交付;与丹麦船东HAFNIA TANKERS签订建造4艘75,000载重吨LR型油轮合同,每艘造价5,000万美元,预计2025年交付。GEORGE ECONOMOU旗下TMS油轮公司与新时代造船签署2艘115,000载重吨LR2油轮建造合同,计划2026年交付。广船国际接获韩国HMM的3艘8,600 CEU汽车运输船的订单,新造船将于2026年交付。国外船厂,慧洋海运在日本名村订造2艘40,000载重吨大灵便型散货船,每艘造价3,300万美元,将于2026年交付。埃及船东ARAB MARITIME PETROLEUM TRANSPORT COMPANY (AMPTC)已向韩国现代重工下单2艘91,000立方米VLGC船,每艘造价约为1.035亿美元,预计将于2026年交付。

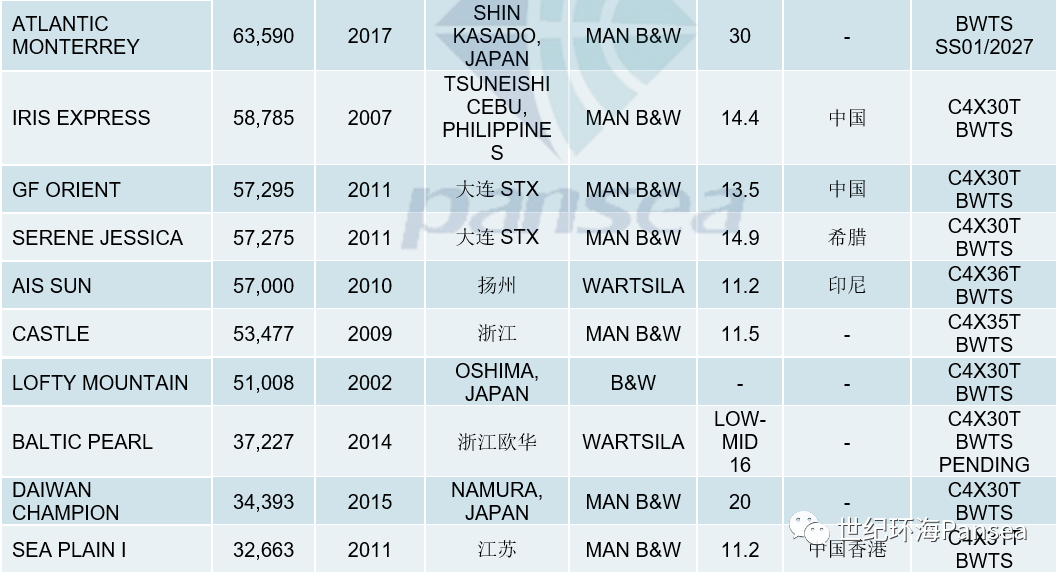

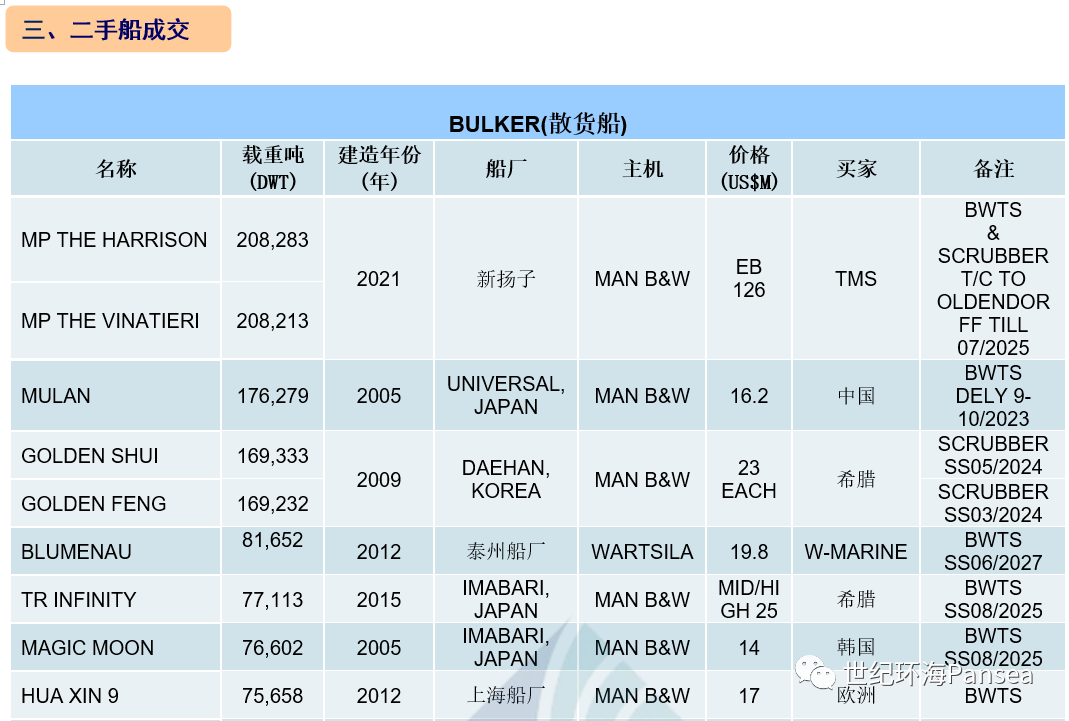

散货二手船市场,纽卡斯尔型散货姊妹船“MP THE HARRISON”(208,283载重吨,2021年新扬子建造,SS 02-2026/DD 02-2024,安装压载水系统和废气洗涤器)和“MP THE VINATIERI”(208,213载重吨,2021年新扬子建造,SS 03-2026/DD 03-2024,安装压载水系统和废气洗涤器)据报以1.26亿美元打包出售给TMS。海岬型散货船“MULAN”(176,279载重吨,2005年日本UNIVERSAL建造,SS 11-2025/DD 12-2023,安装压载水系统)据报基于2023年9-10月份交船的条件,以1,620万美元出售给中国买家。卡姆萨尔型散货船“BLUMENAU”(81,652载重吨,2012年泰州船厂建造,SS 06-2027/DD 09-2025,安装压载水系统)据报以1,980万美元出售给W-MARINE。巴拿马型散货船“MAGIC MOON”(76,602载重吨,2005年日本今治建造,SS 08-2025/DD 01-2024,安装压载水系统)据报以1,400万美元出售给韩国买家。ULTRAMAX型散货船“ATLANTIC MONTERREY”(63,590载重吨,2017年日本SHIN KASADO建造,4X31吨克令吊,SS 01-2027/DD 05-2025,安装压载水系统)据报以3,000万美元出售。超灵便型散货船“IRIS EXPRESS”(58,785载重吨,2007年菲律宾宿务常石建造,4X30吨克令吊,SS 03-2027,安装压载水系统)据报以1,440万美元出售给中国买家;“CASTLE”(53,477载重吨,2009年浙江船厂建造,4X35吨克令吊,SS/DD 01-2024,安装压载水系统)据报以1,150万美元出售。灵便型散货船“HADAR”(28,236载重吨,2012年日本今治建造,4X31吨克令吊,SS 03-2027/DD 04-2025,安装压载水系统)据报以1,320万美元出售。

油轮二手船市场,苏伊士型油轮“EUROVOYAGER”(159,342载重吨,2005年韩国大宇建造,SS 01-2026/DD 02-2024,安装压载水系统)据报以3,750万美元出售给阿联酋买家,此交易是今年1月达成的,已完成交付;“WHITE TRADER”(150,875载重吨,1999年日本NKK建造,SS/DD 10-2024,安装压载水系统)据报以2,700万美元出售。阿芙拉型油轮“STAR PROSPERITY”(115,098载重吨,2009年日本佐世保建造,SS 03-2027,安装压载水系统)以4,100万美元出售。MR型油轮“PTI DANUBE”(49,999载重吨,2017年韩国SPP建造,SS 01-2027/DD 02-2025,12环氧涂层舱,安装压载水系统)据报以超过4,000万美元出售给TRAFIGURA;MR型姊妹油轮“SEAHAKE”(32,464载重吨,2003年LINDENAU建造,SS/DD 08-2023,12环氧涂层舱,ICE CLASS 1A,压载水系统待定)和“SEARAY”(32,310载重吨,2004年LINDENAU建造,SS/DD 05-2024,12环氧涂层舱,ICE CLASS 1A,压载水系统待定)据报以约3,000万美元打包出售。油化船“KS CLOVER”(12,835载重吨,2009年韩国STX建造,SS 06-2024)据报以1,050万美元出售。

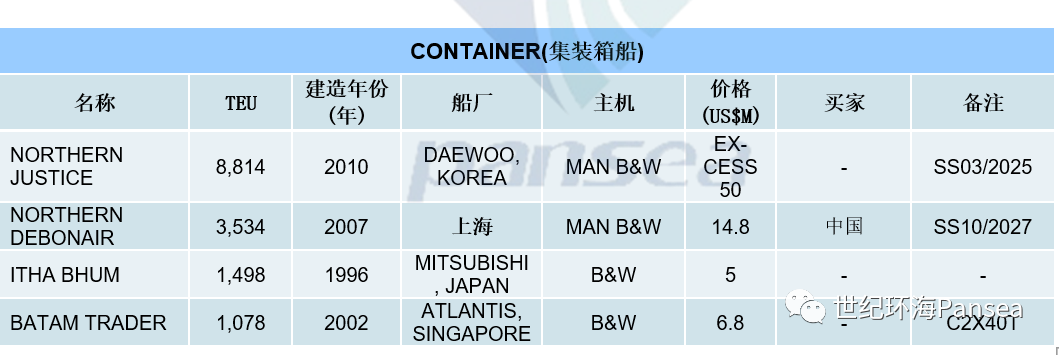

集装箱二手船市场,超巴拿马型集装箱船“NORTHERN JUSTICE”(8,814TEU,2010年韩国大宇建造,SS 03-2025)据报以超5,000万美元出售。巴拿马型集装箱船“NORTHERN DEBONAIR”(3,534TEU,2007年上海船厂建造,SS 10-2027)据报以1,480万美元出售。支线集装箱船“ITHA BHUM”(1,498TEU,1996年日本三井建造)据报以500万美元出售;“BATAM TRADER”(1,078TEU,2002年新加坡ATLANTIS建造,2X40吨克令吊)据报以680万美元出售。

拆船市场,次大陆市场本周暂时稳定,但需求开始降温,钢板价格或已见顶。在一到两周的时间里几笔令人印象深刻的交易后,拆船价格亦有向下调整的趋势,回归到近期的相对正常水平。孟加拉国的价格仍能达到600美元/轻吨以上的水平,印度紧随其后,只有巴基斯坦明显落后。另一方面,吨位供应似乎也有所放缓,这对拥有现有库存的现金买家来说是一个鼓舞,他们可以达到自己想要的水平,而不会被许多船舶回收商一直担心的所谓的吨位泛滥所分散注意力。孟加拉市场,本周钢板价格下跌约25美元/吨,孟加拉国塔卡兑美元也略有走弱,收于BDT 106.5。当地大部分终端买家的需求似乎开始冷却,但由于船舶供应也有所减少,因此那些希望仍能获得吨位的回收商将不得不提高报价以锁定目标船。印度市场在回收船舶供应日益减少的竞标中仍略落后于孟加拉国,同时孟加拉国有三家船厂获得了NK船级社绿色拆船认证,当地买家需要意识到不能安于现状,以避免错过通常有保证的绿色吨位供应。在国内基本面方面,当地钢板价格上涨了约10美元/吨,且印度卢比兑美元的汇率仍在RS.82左右浮动,为当地终端买家提供了一些急需的积极因素。巴基斯坦市场,在全国持续的货币危机和流动性紧缩中,加上其在次大陆的最低价格以及信用证限制,目前基本上无法获得任何可用吨位。基本面方面,因无交易达成,当地钢板价格本周持平,巴基斯坦卢比兑美元的汇率也跌至本周最低点至PKR 283.2X。与印度和孟加拉国的同行相比,巴基斯坦市场远远落后于竞争对手。

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)