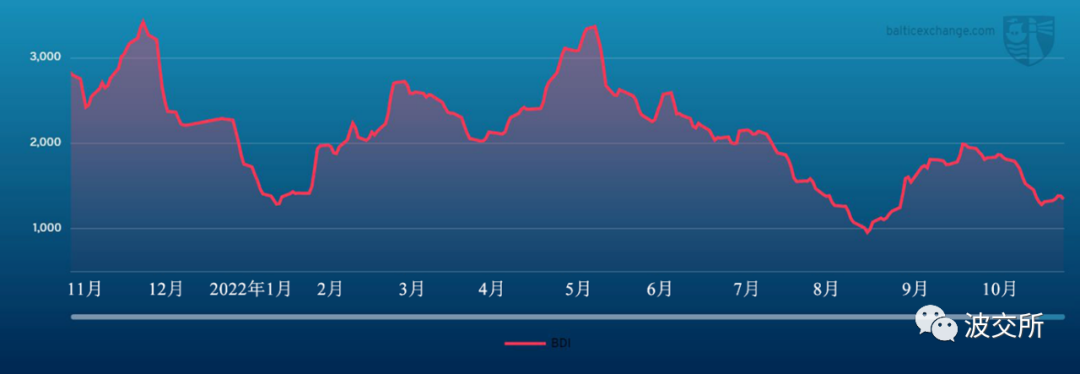

海岬型船舶

上周虽然交易活动合理,但海岬型船舶市场依然表现不佳,租金价格不断下跌。海岬型航线 (5TC) 收报9,305美元,相较上上周下跌3,502美元。大西洋板块,尤其大西洋板块北部地区,上周初出现了一些反弹的迹象,市场情绪较为积极。然而临近周末收盘,租金价格出现下跌,跨大西洋C8航线收报13,022美元,跨太平洋C10航线收报7,918美元。上周,澳大利亚西部矿业公司十分活跃,在即期市场租入了大量船舶。然而,C5航线租金价格持续下滑——这也是衡量市场健康程度的一项明显信号。尽管市场预期且有消息称中国将出台刺激措施帮助振兴经济,但海岬型船舶市场几乎没有出现复苏的迹象。目前看来,如果缺乏刺激,海岬型船舶市场短期前景将会愈发黯淡。

巴拿马型船舶

上周,巴拿马型船舶市场小幅回调。然而临近周末,市场表现出了明显的负面情绪。尽管乌克兰粮食出口增加给市场带来了积极的消息,但欧洲大陆和地中海地区运力开始堆积。跨大西洋航线租金水平随之走软,需求带来的回报变得相当微薄。上周上半周,从南美东海岸始航的船舶交易活动频繁,一些12月10-20日到达的船舶达成了交易,但临近周末交易活动有所减少。亚洲地区上周表现不佳,驶经北太平洋和澳大利亚的长途往返航线租金价格大幅下跌超过1,000美元,印度尼西亚始航的船舶租金价格下跌幅度更大。在吨位较小和船龄较大的船舶冲击下,租金价格重挫。一艘76,000载重吨的船舶此前以8,000美元的租金价格成交,但本文撰写之时类似船舶的报价已经远低于此。定期期租交易活动较少。有消息称,一艘82,000载重吨的船舶在中国交船,租期一年,以16,000美元不到的租金价格成交。

极限灵便型/超灵便型船舶

经纪商表示,上周极限灵便型/超灵便型船舶市场并无亮眼表现,大西洋板块依然波动不大。唯一表现强劲的是美湾地区,但主要是美湾至远东地区的航线,跨大西洋航线租金价格不高。上周随着“粮食走廊”延长,临近周末地中海东部地区市场情绪转向积极。亚洲市场南部地区出现了源源不断的新询盘,但由于可用即期运力仍然较多,租金价格徘徊不前。再往北的地区情况截然不同,新询盘极少。定期期租交易较少。一艘60,000载重吨的船舶从欧洲大陆始航,租期10-12个月,以14,000美元的租金价格成交。大西洋板块始航的船舶方面,一艘56,000载重吨的船舶在美湾交船,开往印度西海岸,以29,000美元的租金价格成交。其他地区,一艘57,000载重吨的船舶在西班牙交船,在西非还船,以18,000美元的租金价格成交。亚洲地区始航的船舶方面,一艘63,500载重吨的船舶从新加坡始航,经印度尼西亚开往泰国,以10,500美元的租金价格成交。另一艘类似尺寸的船舶从中国华南地区始航,驶经印度尼西亚后在中国还船,以8,000美元的租金价格成交。

灵便型船舶

上周大西洋板块表现非常低迷。经纪商指出,许多地区新询盘较少,灵便型船舶市场普遍存在下行压力。定期期租交易消息极少,但并非完全没有。有消息称,一艘16,000载重吨的船舶从越南始航,租期3-5个月,以10,000美元的租金价格成交。大西洋板块始航的船舶方面,一艘34,000载重吨的船舶在波罗的海下游 (Lower Baltic) 交船,将谷物运往摩洛哥,以略高于14,000美元的租金价格成交。地中海始航的船舶方面,一艘32,000载重吨的船舶从意大利始航,开往波罗的海,以约16,000美元的租金价格成交。大西洋另一侧,一艘34,000载重吨的船舶在雷卡拉达交船,在南美西海岸还船,运输谷物,以29,000美元的租金价格成交。亚洲市场同样不乐观,但情况更为复杂,一些亚洲北部始航的船舶供应较为紧张。一艘32,000载重吨的船舶从马来西亚槟城始航,包含两个载货航程,在新加坡-日本地区还船,以10,000美元的租金价格成交。另一艘32,000载重吨的船舶从韩国始航,开往南美洲西海岸方向,以约10,000美元的租金价格成交。

成品油油轮

上周,中东湾地区LR油轮表现较为平稳。TC1航线运费指数始终徘徊于WS175点左右,但临近周末有消息称Bahri公司以WS190点的运费指数预订了TC1航线的油轮。TC20航线运费由380万美元上涨至397.5万美元,另有广为流传的消息称,有交易以400万美元的运费水平成交。LR1油轮方面,TC5航线运费指数上周始终处于WS212.5点左右,西行的TC8航线运费同样徘徊于340万美元至350万美元左右。

上周,AG地区MR油轮交易活动较少,运费有所下跌。TC17航线运费指数下跌33.21点至WS336.43点。

苏伊士运河以西地区,LR2油轮交易情况较好,但仍然无法阻止TC15航线运费下跌12万美元至305万美元。另一方面,TC16航线LR1油轮运费指数上周始终维持于WS220点。

英国-欧洲大陆方面,由于英国-欧洲大陆和波罗的海始航的船舶需求强劲,运费水平持续上涨。TC2航线运费指数迅速攀升33.89点至WS342.78点,TC19航线运费指数上涨34.29点至WS355点。

美湾地区,由于11月仍有货物运输需求,市场情绪高涨,受此影响MR油轮上周强势上涨。TC14航线运费指数跳涨88.75点至WS245.83点,TC18航线运费指数同样跳涨94.59点至WS349.17点。开往加勒比地区的TC21航线运费同样大幅上涨,突破100万美元大关,截至本文撰稿之时报1,141,667美元。

大西洋板块三角形海域MR油轮等价期租租金由34,458美元上涨17,525美元,报51,983美元。

灵便型油轮方面,地中海TC6航线运费指数周中触及WS367.81高点后回落,截至本文撰稿之时报WS363.13点。波罗的海地区,受活跃的跨英国-欧洲大陆地区交易支撑,TC9航线运费指数上涨29.28点至WS525.71点。TC6航线和TC9航线等价期租租金均超过60,000美元/天。

VLCC油轮

上周VLCC油轮市场延续了此前的涨势,所有波罗的海交易所航线运费水平均大幅上涨。中东湾至中国航线270,000吨油轮运费指数攀升15点 (13.4%) 至近WS128点,往返航程等价期租租金96,400美元/天。与此同时,中东湾至美湾绕好望角航线280,000吨油轮运费指数相较上上周上涨7点 (11.3%) ,报WS69点。大西洋板块,西非至中国航线260,000吨油轮运费指数上涨10.5点 (9.5%) 至略高于WS122.5点,往返航程等价期租租金91,200美元/天。美湾至中国航线270,000吨油轮运费上涨超过165万美元 (12.9%) 至14,646,875美元,往返航程等价期租租金84,000美元/天。

苏伊士型油轮

西方地区苏伊士型油轮市场运费水平进一步上涨。CPC至奥古斯塔航线135,000吨油轮运费指数相较上上周上涨25点,报WS240点,往返航程等价期租租金113,600美元/天。与此同时,尼日利亚至鹿特丹航线130,000吨油轮运费指数相较上上周稳步上涨10点,报WS205点,往返航程等价期租租金79,300美元/天。巴士拉港至拉瓦拉港航线140,000吨油轮运费指数上涨4点,报WS97点。

阿芙拉型油轮

上周美国-加勒比地区阿芙拉型油轮市场货运需求持续增长,运力仓位吃紧,同时暴风雨即将来临,许多港口和巴拿马运河出现延误。多重因素影响下,该地区运费水平大幅上涨,船东得以对租家施加压力。墨西哥东海岸至美湾航线70,000吨油轮运费指数大幅上涨215点至WS612-615点,往返航程等价期租租金191,800美元/天。隔夜有消息人士详细披露称,一位墨西哥租家以WS700点的运费水平租入了一艘油轮。相比之下,科韦尼亚斯至美湾航线70,000吨油轮租船成交消息较少。不过,在同地区其他交易活动的支撑下,该航线运费指数攀升146点至WS525-527.5点,往返航程等价期租租金约146,300美元/天。航程较长的美湾至鹿特丹航线70,000吨油轮方面,船东得以施加压力,运费指数飙升100点至WS390-392.5点,往返航程等价期租租金96,000美元/天。大西洋板块另一侧,霍德角至威廉港航线80,000吨油轮运费指数同样大幅上涨27.5点至WS247.5点,往返航程等价期租租金约96,200美元/天。地中海地区交易依然非常活跃,杰伊汉港至拉瓦拉港航线80,000吨油轮运费指数大幅上涨97点至WS357.5-360点,往返航程等价期租租金123,700美元/天。

液化天然气

冬季到来之前,液化天然气交易略微放缓,各航线运费价格或保持稳定或有所走软。弗里波特 (Freeport) 的不确定性仍然存在,市场得以释放出少量转租运力用于满足运输需求,减轻了后期运力吃紧的压力。尽管一些船舶已经租出,租家仍在依靠定期期租获取运力,即期市场表现不佳。澳大利亚-日本地区BLNG1g航线运费略微上涨至466,279美元。大西洋板块两条航线的价格均下跌约100,000美元/天,BLNG2G航线和BLNG3g航线运费分别报492,100美元和472,313美元。

液化石油气

VLGC市场的情绪似乎每周都在变化。上周,VLGC市场始终处于高位,创下了液化石油气航线运费公布以来的最高水平。中东地区BLPG1航线方面,Aramco公司的承购订单即将出炉,因此12月将会出现更多货运需求,给本已吃紧的运力吨位带来压力。上周市场情绪乐观,租船成交价格持续上涨,该航线运费上涨超过12美元至146.429美元。一艘79,000立方米的船舶12月中旬从AG地区开往东方,运输44,000液化石油气,以145美元的运费水平成交。西方地区始航的船舶方面,巴拿马运河的延误持续导致可用运力减少。东方地区运费同样处于液化石油气航线运费公布以来创纪录的高位水平。波罗的海公布液化石油气航线运费以来,BLPG3航线运费首次超过200美元,BLPG2航线运费首次超过110.2美元。一艘84,000立方米的船舶12月24-25日从休斯顿开往东方地区,运输44,000液化石油气

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)