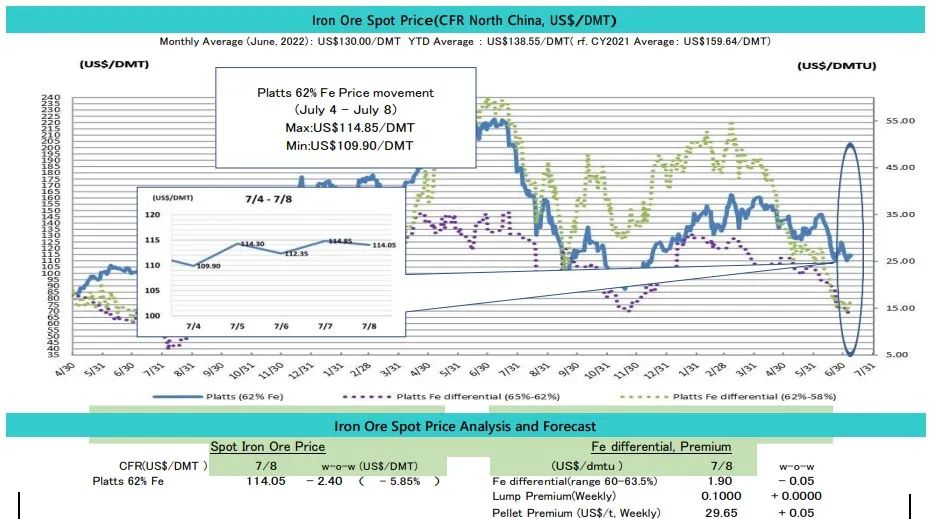

7月4日至8日这一周,铁矿石普氏62%指数起于$109.9/dmt,收于$114.05/dmt。需求低迷继续打压铁矿石价格。前一周均价为$113.09/dmt,相对下降$7/dmt。

终端用户的钢铁需求没有明显增加。 虽然制造业已经显示出一些改善,但建筑业依然低迷。

至于制造业,中国乘用车零售额在经历了3至5月的下滑后,6月份恢复同比增长。 根据中国乘用车协会的数据,6月第二、第三和第四周乘用车零售额预计分别同比增长25%、39%和33%。

然而,由于钢铁库存高和房地产行业疲软,中国汽车行业前景的改善不太可能帮助钢铁需求增加。全国各地的高温加上中国南方的暴雨也影响了建筑活动。

尽管上周炼钢利润率小幅提高了6个百分点,但主要是由于原材料成本下降,目前且仍处于历史低水平。

由于需求疲软,尤其是建筑行业,截至7月8日,中国高炉利用率降至85.71%,同比下降1.9%。估计价格将在$100/dmt至$110/dmt之间波动,波动性较大,因为价格走势受到新冠疫情和中国政策的强烈影响。

据知情人士透露,中国财政部正在考虑一项决定,允许地方政府在下半年发行1.5万亿元(2200亿美元)的特别债券;试图支撑因封控和房地产市场低迷而受损的经济。

另一方面, 7月10日上海记录了69例新感染病例,这是自5月底以来的最多病例,比前一天增加了57例。这可能将是铁矿石价格承压的主要因素。

我们估计价格的上涨将是非常有限的或暂时的,因为市场基本面疲软的钢铁需求在短期内不会发生巨大变化。

来源:Sumitomo Cooperation

本文信息仅供参考,不代表本公司的观点和立场。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)