一、上周油轮市场行情

成品油市场

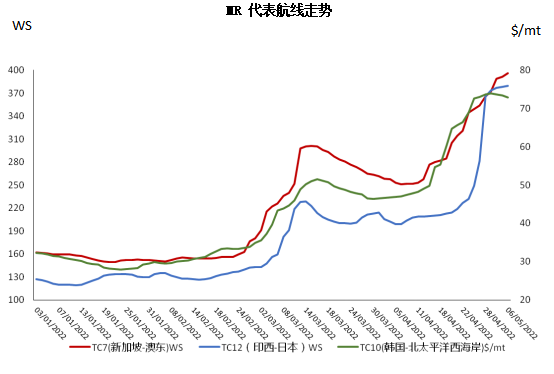

1.MR市场

东北亚市场上行,随着多艘LR船被安排前往新加坡以及西方市场,LR船运价大涨,MR回程运价受LR支撑,也跟随上涨,由于部分运力将从美西回归,后期运价可能放缓。东南亚市场大涨,5月中旬运力吃紧,印度/中东市场的强劲表现也提供了支撑。

2.LR市场

苏伊士以东LR2市场上行,大量货盘涌入市场,5月下旬装期运力紧张。LR1市场略有放缓,船位依旧紧张,租家持观望态度放缓做货,后期继续看涨。

原油市场

1.VLCC市场:

中东市场持续疲软,即期货盘很少,部分船东私下定载,运价走低。

2.苏伊士市场:

西非市场走强,大量前往欧洲的货盘涌入市场,同时20日之前的运力有限。

3.阿芙拉市场:

北海地区小幅下跌,而地中海地区则小幅上涨。美湾市场下行,由于VLCC和苏伊士运价较低,租家转用大船承运,阿芙拉运价承压走低。东北亚市场保持强劲,愿意承运俄油的船东很少,KOZMINO到北中囯的运价居高不下。

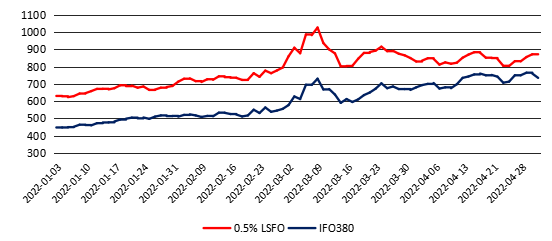

二、燃油价格

上周新加坡高硫380cst燃料油均价747.5美元/吨,较前一周均价上涨10.5美元/吨,0.5%低硫燃料油均价873.5美元/吨,较前一周均价上涨47.9美元/吨。

三、国际油价

国际原油价格震荡上行,市场担忧欧盟或禁运俄原油从而抑制供应,OPEC仍将维持现有增产措施;但另一方面,因防疫封控对能源需求产生冲击,美元走强也对以美元计价的油价造成利空影响。上周五(5月6日)美国WTI期货合约结算价每桶109.77美元;伦敦洲际交易所布伦特原油期货合约结算价每桶112.39美元。

四、市场短新闻

1.中国4月原油进口4303万吨

海关总署数据显示:中国4月原油进口4303万吨。1-4月,中国进口原油1.71亿吨,减少4.8%;进口均价每吨4323.6元,上涨54.3%。

2.2021年全球新签LNG协议7142万吨

2021年,全球尤其是亚洲国家的LNG需求增长强。全年,全球LNG买家新签LNG购气协议51份,涉及LNG年供货量7142万吨,较2020年激增1.58倍。我国大陆买家和供气方签署了21份中长期购气协议和2份短期购气协议,新购气协议涉及LNG供应量2841万吨,占全球总的新签购气总供应量的39.8%。

3.日本确认禁止俄罗斯石油进口

日本首相岸田文雄9日表示,将同七国集团(G7)成员保持一致,原则上禁止进口俄罗斯石油。据路透社报道,俄罗斯石油进口仅占日本进口的4%。

4.争夺成品油船期租合同可能会使船舶价格上涨10%

经纪商报告称,随着现货运价上升,对长期租船交易的兴趣增加,可能对资产价值产生连锁影响。分析师认为,当前的运价水平可能会使船舶价值增加10%。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)