一、市场综述

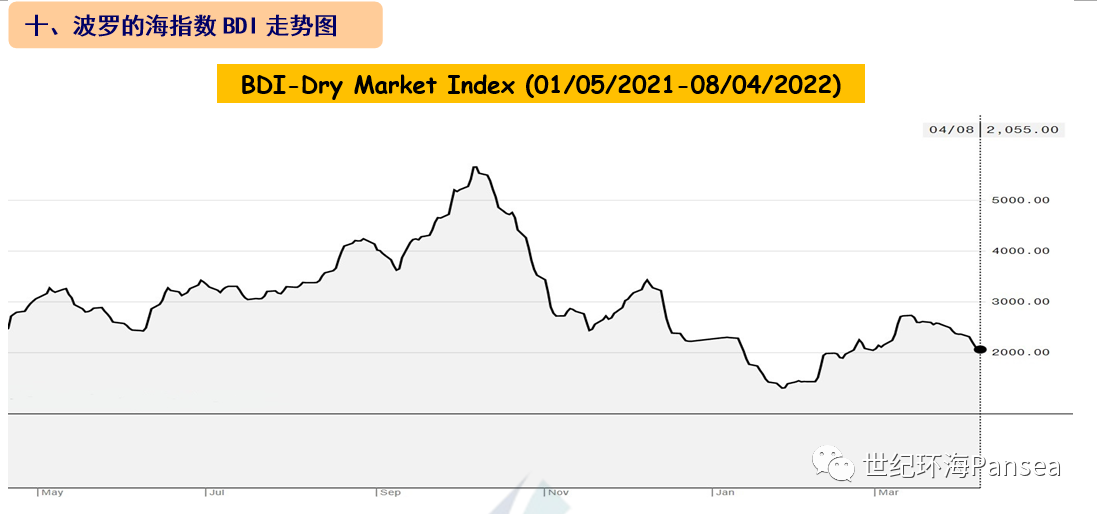

本周干散货运输市场,各船型运价指数继续下跌。其中,海岬型船运价指数滑落420点,巴拿马型船运价指数再度下行296点,超灵便型船运价指数下跌253点,灵便型船运价指数下降151点,最终波罗的海干散货综合运价指数(BDI)收于2,055点,跌幅为12.81%。

海岬型散货船5条航线平均日租金11,979美元,较一周前下降22.52%;卡姆萨尔型散货船5条航线平均日租金24,997美元,较一周前下降9.63%;巴拿马型散货船4条航线平均日租金23,661美元,较一周前下降10.12%;超灵便型散货船10条航线平均日租金27,518美元,较一周前下降9.18%;灵便型散货船7条航线平均日租金27,786美元,较一周前下降8.93%。

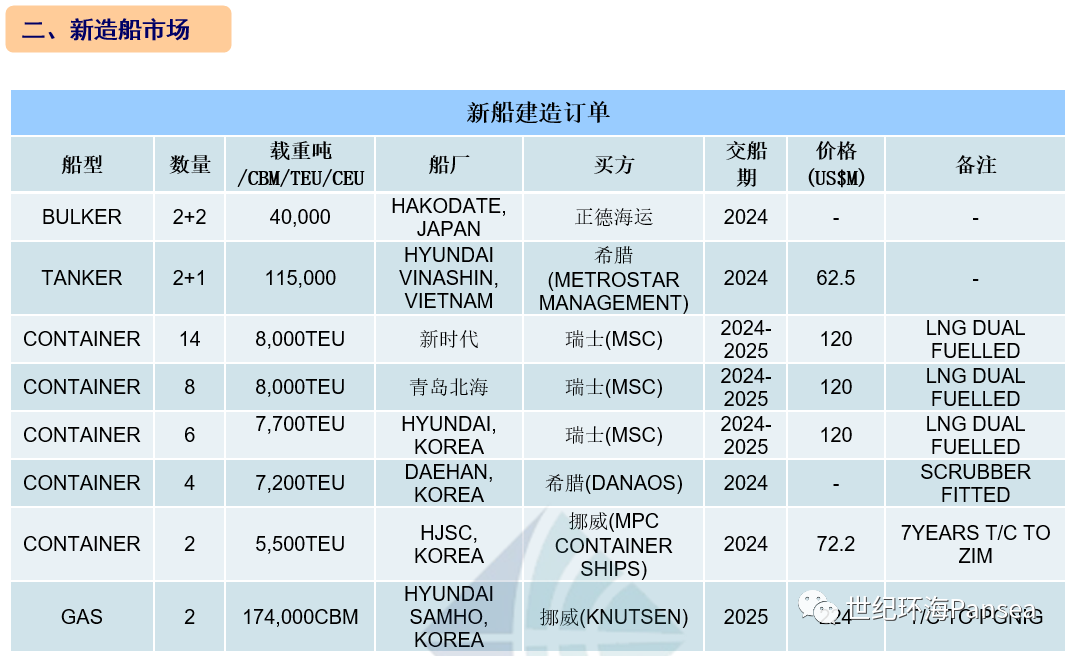

新造船市场,本周集装箱船订单成为焦点。已经成为全球最大集装箱航运公司的地中海航运依然没有停下扩张的脚步,决定投资超过33.6亿美元订造多达28艘双燃料集装箱船。其中在新时代造船和青岛北海造船分别订造14艘和8艘8,000TEU集装箱船,在韩国现代订造建造6艘7,700TEU集装箱船,每艘造价1.2亿美元,预计在2024年至2025年交付。目前地中海航运旗下船队运营651艘船,总运力约433.49万TEU,包括321艘自有船舶和340艘租入船舶。同时,地中海航运手持订单数量也排名全球第一,共计77艘119.44万TEU,占现有船队比例27.6%,如果这28艘订单生效,地中海航运的手持订单将能突破100艘。希腊DANAOS在韩国DAEHAN订造4艘安装废气洗涤器7,200TEU集装箱船,预计2024年交付。挪威MPCCONTAINER SHIPS在韩国韩进重工建造2艘5,500TEU集装箱船,每艘造价7,220万美元,预计2024年交付。据悉,新船已与ZIM锁定7年期租。另外,日本HAKODATE船厂接获正德海运建造2+2艘4万载重吨散货船订单,预计2024年交付。越南HYUNDAI VINASHIN与希腊METROSTAR MANAGEMENT签订建造2+1艘115,000载重吨油轮合同,每艘造价6,250万美元,预计将在2024年交付。挪威KNUTSEN与现代三湖重工签订了建造2艘174,000立方米液化天然气船合同,每艘造价2.24亿美元。据悉,这些船将专为PGNIG建造,并将于2025年投入使用。

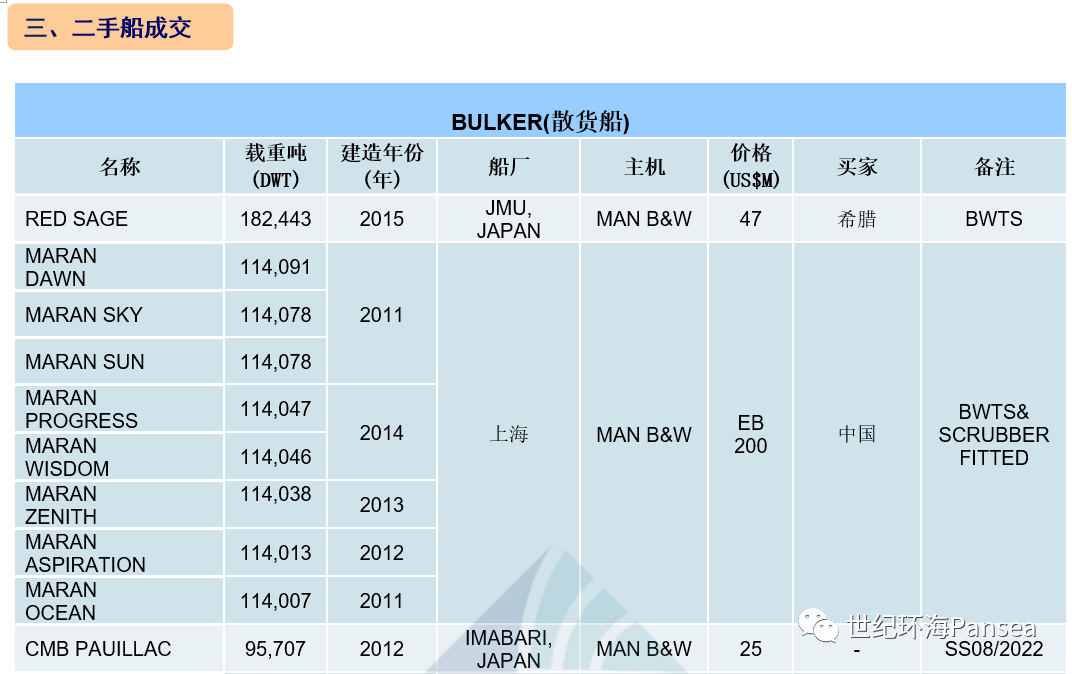

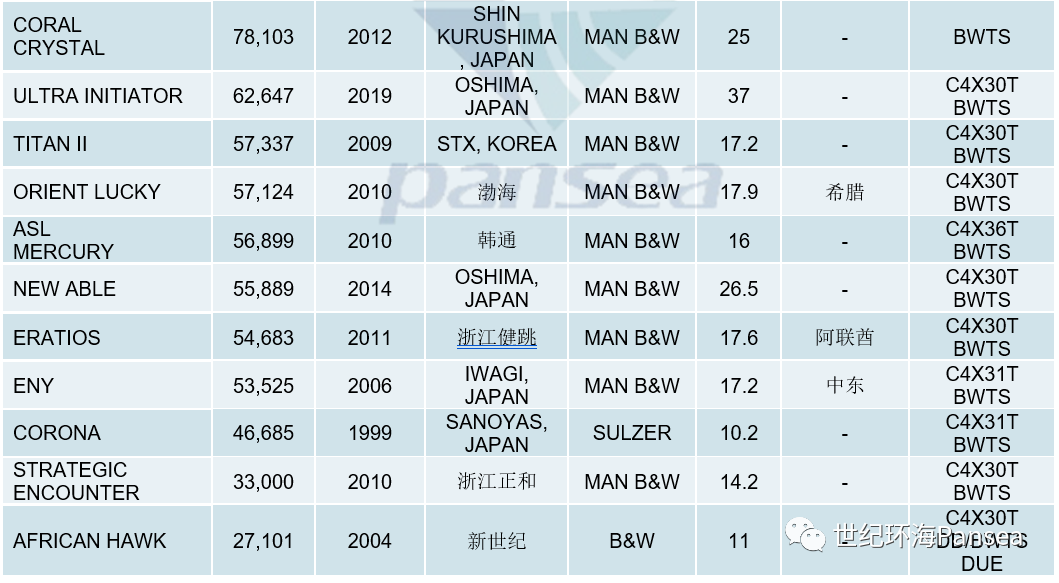

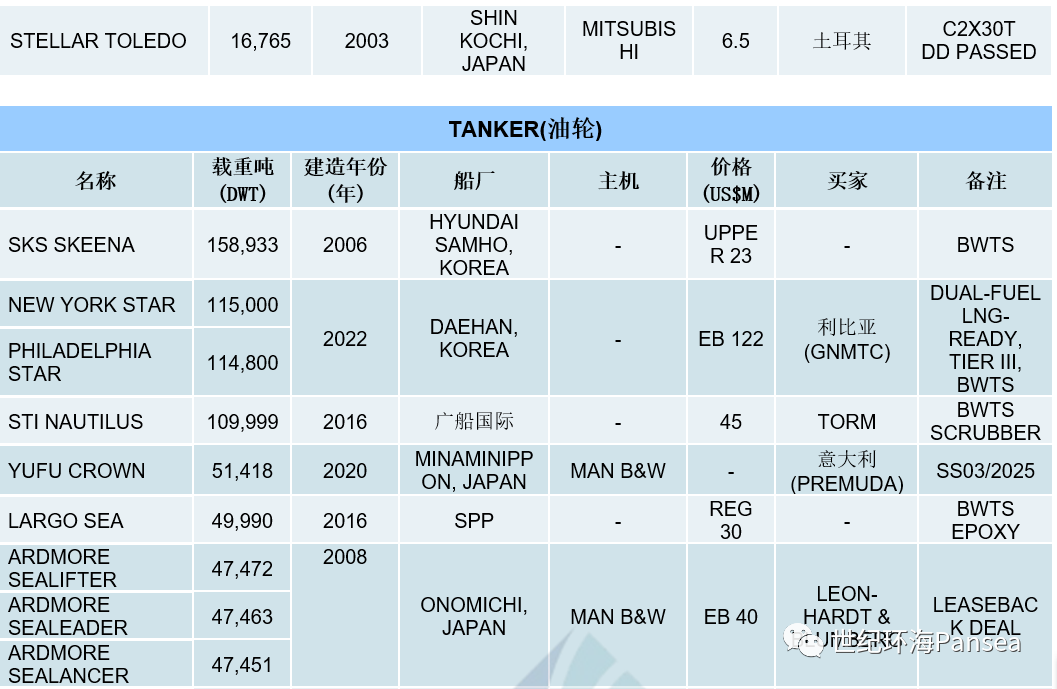

散货二手船市场,海岬型散货船“RED SAGE”(182,443载重吨,2015年日本JMU建造,安装压载水系统)据报以4,700万美元出售。MARIA ANGELICOUSSIS其干散货部门MARAN DRY八艘安装压载水系统和废气洗涤器的迷你海岬型散货船以大约2亿美元的价格卖给了中国买家,有透露买家为宁夏天元锰业集团。这8艘114,000左右载重吨的迷你海岬型散货船“MARAN PROGRESS”、“MARAN WISDOM”、“MARAN ZENITH”、“MARAN ASPIRATION”、“MARAN DAWN”、“MARAN SUN”、“MARAN OCEAN”和“MARAN SKY”都是2011年至2014年在上海造船厂建造。超巴拿马型散货船“CMB PAUILLAC”(95,707载重吨,2012年日本今治建造)据报以2,500万美元出售。卡姆萨尔型散货船“CORAL CRYSTAL”(78,103载重吨,2012年日本SHIN KURUSHIMA建造,安装压载水系统)据报以2,500万美元出售。超灵便型散货船“ORIENT LUCKY”(57,124载重吨,2010年渤海船厂建造,4X30吨克令吊,安装压载水系统)据报以1,790万美元出售给希腊买家;“ERATIOS”(54,683载重吨,2011年浙江健跳船厂建造,4X30吨克令吊,安装压载水系统)据报以1,760万美元出售给阿联酋买家;“ENY”(53,525载重吨,2006年日本IWAGI建造,4X31吨克令吊,安装压载水系统)据报以1,720万美元出售给中东买家。灵便型散货船“STRATEGIC ENCOUNTER”(33,000载重吨,2010年浙江正和船厂建造,4X30吨克令吊,安装压载水系统)据报以1,420万美元出售;“STELLAR TOLEDO”(16,765载重吨,2003年日本SHINKOCHI建造,2X30吨克令吊)据报以650万美元出售给土耳其买家。

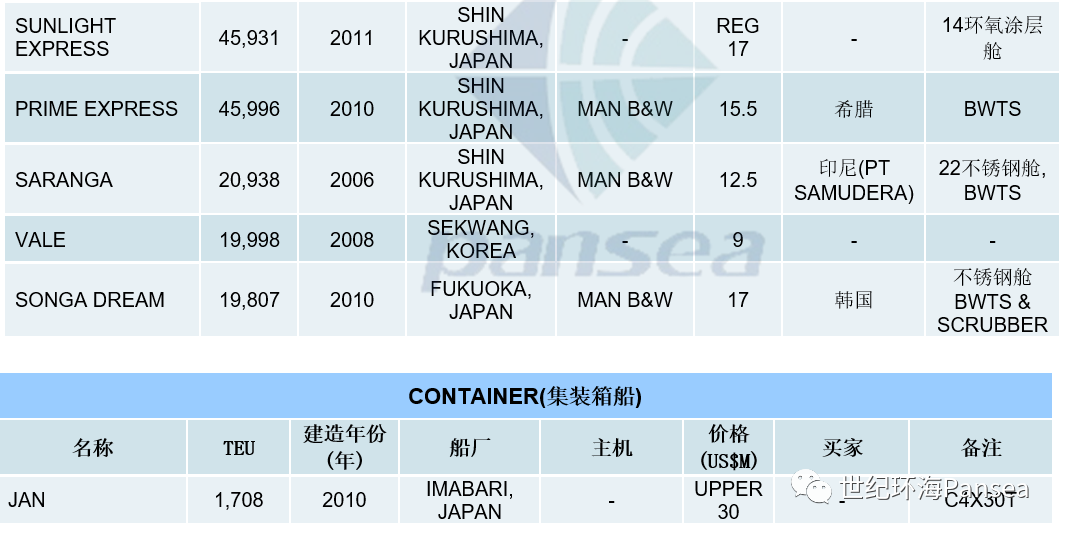

油轮二手船市场, 苏伊士型油轮“SKS SKEENA”(158,933载重吨,2006年韩国现代三湖建造,安装压载水系统)据报以UPPER 2,300万美元出售。两艘韩国DAEHAN新建的阿芙拉型油轮“NEW YORK STAR”(115,000载重吨,2022年6月交船,DUAL-FUEL LNG-READY,TIER III,安装压载水系统)和“PHILADELPHIA STAR”(114,800载重吨,2022年3月交船,DUAL-FUELLNG-READY,TIER III,安装压载水系统)据报以1.22亿美元打包转售给利比亚GNMTC。ARDMORE的三艘MR型姊妹油轮“ARDMORE SEALIFTER”(47,472载重吨,2008年日本ONOMICHI建造,12环氧涂层舱,压载水系统待定)、“ARDMORESEALEADER”(47,463载重吨,2008年日本ONOMICHI建造,12环氧涂层舱,安装压载水系统)和“ARDMORE SEALANCER”(47,451载重吨,2008年日本ONOMICHI建造,12环氧涂层舱,压载水系统待定)据报基于2年回租给ARDMORE的条件,以4,000万美元打包出售给LEONHARDT & BLUMBERG。油化船“SARANGA”(20,938载重吨,2006年日本SHIN KURUSHIMA建造,22不锈钢舱,安装压载水系统)据报以1,250万美元出售;“SONGA DREAM”(19,807载重吨,2010年日本FUKUOKA,建造,,不锈钢舱,SS 02-2025,安装压载水系统和废气洗涤器)据报以1,700万美元出售给韩国买家。

集装箱二手船市场,支线集装箱船“JAN”(1,708TEU,2010年日本今治建造,4X30吨克令吊)据报以UPPER 3,000万美元出售。

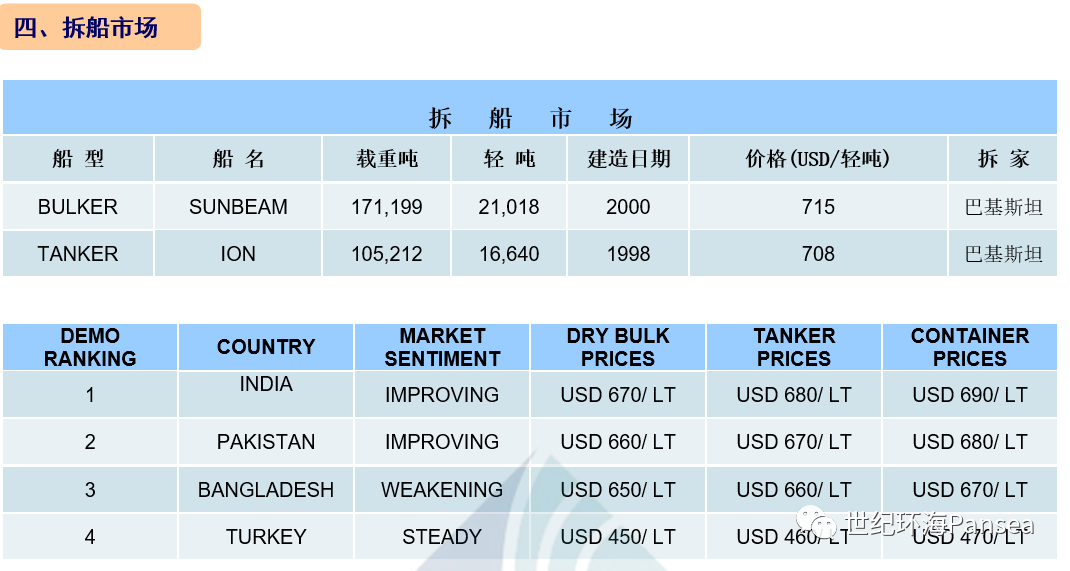

拆船市场,本周又是令人印象深刻的一周,市场上的成交拆解价格已然突破700美元/轻吨的大关。这一水平似乎越来越表明当前的市场是稳定的。整个次大陆市场的产能也依然成熟,尤其是在钢板价格持续高位的情况下,印度和巴基斯坦的需求依然强劲。孟加拉市场,进入斋月市场活动有所放缓。尽管钢板价格在本周的大部分时间里保持平稳,但当地钢厂却不急于在此高位上出手,加上第一季度积累了大量库存,孟加拉市场目前表现相对沉寂。印度市场,本周当地钢板价格有所降温,跌幅超过15美元/吨,卢比兑美元的汇率继续保持在75的高位。即使面对来自处于上升势头的加达尼买家的强劲竞争,但因当地的需求依然强劲,印度的排名继续领跑次大陆市场。巴基斯坦市场,刚刚经历政坛动荡的一周。尽管围绕着国家领导层变动带来的种种不确定性, 但由于船厂的库存短缺推动需求,看涨的现金买家已经购买了两艘预计将在巴基斯坦重新交付的船,拆解价格均超过700美元/轻吨。其中,2000年建造的海岬型散货船“SUNBEAM”(21,018轻吨)以715美元/轻吨的高价成交;另一艘1998年建造的阿芙拉型油轮“ION”(16,640轻吨)也以708美元/轻吨的高价成交。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)