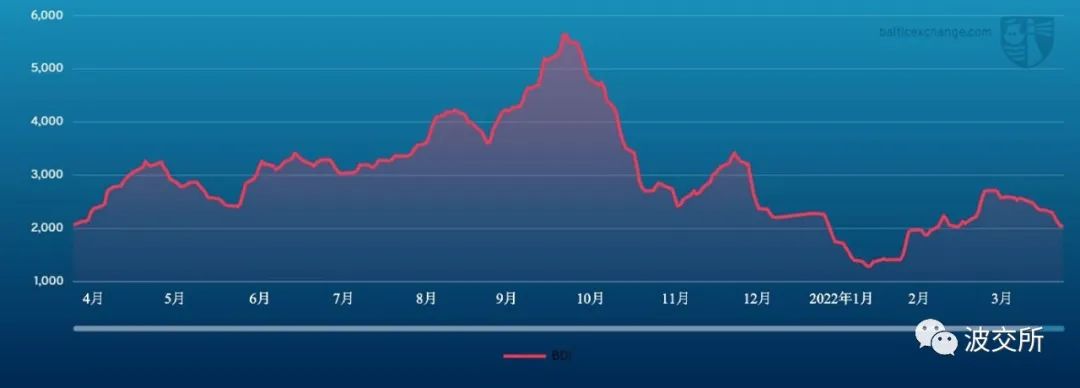

海岬型船舶

整体来看,上周交易不算特别活跃,大西洋板块和太平洋板块新货物支撑较少。波罗的海海岬型船舶运价指数 (BCI) 和海峡型航线 (5TC) 租金价格上周初开盘分别报近1800点和15,000美元,周一到周四呈下跌态势,周五略有回升,分别收报1444点和11,979美元,创下今年二月中旬以来最低点。上周大西洋板块始航的回程航线、去程航线和跨大西洋航线货运需求消息较少。作为衡量市场情况的重要航线,巴西至青岛C3航线租金价格下跌超过1美元,收报24.775美元,中国至巴西往返航线期租平均租金价格11,964美元。西澳大利亚至青岛C5航线租金价格周五攀升至9.236美元,即跨太平洋往返航线租金价格收盘价报10,208美元。

巴拿马型船舶

巴拿马型船舶市场上周交易活动疲软,租金价格持续承压。值得注意的是,市场上谷物货运需求匮乏,给船东带来了一些痛苦。上周大西洋板块交易活动总体而言不如人意,尤其是跨大西洋航线。除了和空放船达成交易,南美跨大西洋航线开始从欧洲大陆和地中海拿船。一艘81,000载重吨的船舶在摩洛哥交船,驶经南美北海岸,在远东地区还船,以36,000美元的租金价格成交。上周去程航线租金价格始终稳定于这一水平。受节假日影响,亚洲地区上周开盘交易缓慢,市场未能找到推动租金价格上涨的动力。北太平洋往返航线大多数交易租金价格徘徊于20,000—21,000美元左右,但由于需求较少,交易活动缓慢。受远期运费协议和实体市场下跌影响,定期期租需求疲软。一艘82,000载重吨的船舶在印度交船,租期4-6个月,以30,000美元的租金价格成交。

极限灵便型/超灵便型船舶

随着中国货运需求减少,许多地区上周表现平平。新询盘有限,东南亚等关键地区可用即期运力增长。大西洋板块运力仓位未见减少,租金价格缓慢下跌。定期期租交易活动较少。一艘63,000载重吨的船舶从中国华北始航,租期4-6个月,以约33,000美元的租金价格成交。大西洋板块方面,南美需求稳定。一艘55,000载重吨的船舶在雷卡拉达交船,开往努瓦克肖特,以37,500美元的租金价格成交。其他地区,欧洲大陆交易活动较少。一艘56,000载重吨的船舶从阿姆斯特丹始航,开往地中海东部,以27,250美元的租金价格成交。亚洲地区许多交易未能最终成交。一艘56,000载重吨的船舶从日本始航,驶经韩国,在地中海还船,以30,600美元的租金价格成交。印度洋地区始航的船舶方面,一艘63,000载重吨的船舶在南非交船,开往巴基斯坦,以26,400美元的租金价格成交,另加640,000美元空放津贴。临近周末,超灵便型航线 (10TC) 平均租金价格收报27,518美元。

灵便型船舶

上周市场波动剧烈。受各种因素影响,大多数地区市场震荡下行。亚洲方面,受中国节假日影响,交易活动有限。有消息称,一艘38,000载重吨的船舶从东南亚始航,往返澳大利亚,以25,000美元的租金价格成交。另有消息称,一艘38,000载重吨的船舶从中国太仓始航,经澳大利亚东海岸回到中国,计划运输精矿,以27,500美元的租金价格成交。欧洲大陆交易活动较多。一艘38,000载重吨的船舶租期4-6个月,还船地点不限,以26,000美元的租金价格成交。随后,这艘船舶被转租,用于将化肥从摩尔曼斯克运往巴西,以38,000美元的租金价格成交——目前在俄罗斯装港的船舶收取较高的租金价格。美湾地区,有消息称一艘39,000载重吨的船舶以28,000美元的租金价格被预订,用于将木屑颗粒从巴拿马市运往英国。

成品油油轮

上周中东湾地区LR油轮需求再次减少。中东湾至日本TC1航线75,000吨LR2油轮运费指数再次下跌,截至本文撰稿之时报WS130点。LR1油轮运费指数同样下跌,中东湾至日本TC5航线55,000吨油轮运费指数正朝着WS150点的水平逼近。西行的TC8航线运费同样出现下跌,报250万至260万美元左右。中东湾至东非TC17航线35,000吨MR油轮交易活跃,运费指数跳涨21.9点至WS304.17点。苏伊士运河以西地区,地中海至日本TC15航线80,000吨LR2油轮运费上周再次下跌。一则广为流传的消息称,该航线有油轮以250万美元的运费成交。受此消息影响,该航线运费似乎已降低至250万美元的水平。阿姆斯特丹至沿海城市洛美TC16航线60,000吨LR1油轮运费指数上周出现反弹,触及WS140点。英国-欧洲大陆MR油轮运费指数保持稳定。TC2航线运费指数徘徊于近WS190点至WS190点出头。TC19航线运费指数跳涨约20点至WS220点,在西非还船的油轮运费明显高于在美湾还船的油轮。美湾MR油轮市场上周一直备受关注。两条航线均创下历史新高,大量出口货物涌入市场寻找运力。美湾至英国-欧洲大陆TC14航线38,000吨油轮运费指数飙升206.79点至WS436.43点,往返航程等价期租租金53,107美元/天。美湾至巴西TC18航线MR油轮运费指数同样飙升220点至WS497.86点,往返航程等价期租租金63,328美元/天。

VLCC油轮

上周市场持续好转,期租等价租金经历长期负值后首次转为正值。中东湾至美湾绕好望角航线280,000吨油轮运费指数上涨10点至WS32.25点。中东湾至中国航线270,000吨油轮运费指数攀升9.5点至近WS53.5点,往返航程等价期租租金3,600美元/天。该航线上周达成了一些交易,而且成交价格一次比一次高。这一高企的运费水平吸引了大西洋板块的运力。大西洋板块,西非至中国航线260,000吨油轮交易相较上几周显得更为繁忙,运费指数上涨15.5点至WS61-61.5点水平,往返航程等价期租租金12,804美元/天。美湾至中国航线270,000吨油轮运费上涨200万美元出头,截至本文撰稿之时最新估价为7,668,750美元,往返航程等价期租租金12,700美元/天。VLCC油轮成功抓住了苏伊士油轮和阿芙拉型游轮市场升温的契机,推动市场上行。波罗的海至英国-欧洲大陆TC9航线30,000吨油轮上周运费指数保持稳定,徘徊于WS350点,市场交易消息较少。临近周末,地中海地区的斯基克达港至拉瓦拉港TC6航线30,000吨油轮运力紧张,运费指数随后上涨至WS207.5点左右。

苏伊士型油轮

新罗西斯克至奥古斯塔航线135,000吨油轮运费指数大幅回升,相较上上周跳涨121点至WS305点,往返航程等价期租租金154,600美元/天。由于西非、南美和美湾地区运力需求增长,来自东方的空放运力匮乏,尼日利亚至英国-欧洲大陆130,000吨油轮船东进一步将运费指数推高45点至略低于WS187.5点,往返航程等价期租租金58,600美元/天。巴士拉港至地中海西部航线140,000吨油轮运费指数上涨17点,报WS72点。

阿芙拉型油轮

上周杰伊汉港至地中海航线80,000吨油轮运费指数迅速上涨,突破WS200点大关,截至本文撰写之时报WS242点,相较上上周上涨87点,往返航程等价期租租金61,900美元/天。北欧地区,霍德角至英国-欧洲大陆航线80,000吨油轮运费指数再次上涨16.5点至略低于WS170点,往返航程等价期租租金34,400美元/天。普里莫尔斯克至英国-欧洲大陆航线100,000吨油轮方面,尚未结束的乌克兰战争和欧洲对俄罗斯原油的制裁措施,导致租家难以找到愿意承接该航线业务的阿芙拉型油轮船东。俄罗斯出口的大部分原油都被运往了更远的地区,如印度和中国。因此,愿意在欧洲卸货的船东可以提出更高的报价。该航线最新运费指数估值为WS665点,相较上上周上涨165点,往返航程等价期租租金318,300美元/天。大西洋板块另一侧,阿芙拉型油轮运力紧张,运费上涨。短程航线市场,墨西哥东海岸至美湾航线70,000吨油轮运费指数进一步上涨28点至WS278点,往返航程等价期租租金58,500美元/天。加勒比海至美湾航线70,000吨油轮运费指数同样上涨28点至WS269点,往返航程等价期租租金49,700美元/天。美湾至英国-欧洲大陆航线70,000吨油轮运费指数上涨16点至WS235点,往返航程等价期租租金37,700美元/天,单程经济效益更是远高于此。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)