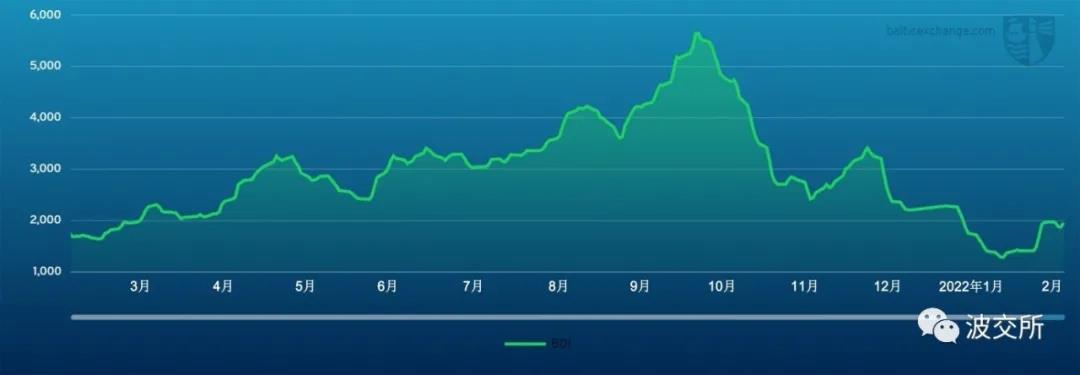

海岬型船舶上周,起初所有航线租金价格均出现下滑,海岬型船舶市场难以维系价格水平。周五收盘时,海岬型船舶 (5TC) 租金价格报13,888美元,相较上上周上涨1,888美元,给市场带来了些许安慰。太平洋地区波动比其他地区更为剧烈,跨太平洋gC10航线租金价格最终相较上上周上涨1,546美元,收报9,125美元。大西洋板块,租金价格周中一度下探,但周五出现强势反弹。有消息称,一些交易者以较高的租金价格租入了去程航线船舶,不过其中一些交易涉及容易结冰的地区,船舶装有破冰装置。去程航线C9租金价格收盘上涨5,600美元,报37,350美元。巴西至中国C3航线交易消息相对较少,整周都呈现出疲软态势。不过,临近周末随着市场情绪好转 ,C3航线租金价格上涨0.685美元,收报21.605美元。另一条巴西至中国的C14定期期租航线租金价格收报10,973美元。在乐观情绪的带动下,新的一周周初几天市场有望重新获得利润,但是否有足够的动力支撑市场进一步上行还有待观察。

巴拿马型船舶

经纪商表示,上周两个板块的市场受到船舶空置始航日期影响,呈现出两极分化的态势,眼下较晚始航的运力租金价格略高一筹。南美东海岸出现了更多交易活动。一艘83,000载重吨的船舶2月12日在新加坡交船,经南美东海岸开往东南亚,以23,000美元的租金价格成交。一艘81,000载重吨的船舶从南美东海岸开往新加坡-日本地区,三月初交船,以26,000美元的租金价格被预定,另加1,300,00美元空放津贴。一艘Kamsarmax型船舶从欧洲大陆始航,经波罗的海的不冻港开往印度,以33,000美元的租金价格成交。北太平洋交易活动也相当活跃,从韩国和中国经北太平洋往返的Kamsarmax型船舶,以22,000至24,000美元的租金价格成交,具体取决于船舶载重吨规格。有消息称,一艘Kamsarmax型船舶在东南亚交船,租期一年,以27,000美元左右的租金价格成交。

极限灵便型/超灵便型船舶上周市场整体表现喜忧参半。亚洲市场起初表现相当坚挺,但临近周末开始出现疲态。市场对大西洋板块美湾地区始航的船舶需求涌现,但一些交易者再次表示,这一需求正在逐渐减少。地中海市场情绪依然强劲。定期期租交易增长。一艘63,000载重吨的船舶从中国始航,租期5-7个月,以32,500美元的租金价格成交。市场对南美地区始航的船舶存在需求。一艘52,000载重吨的船舶在雷卡拉达交船,在地中海还船,以32,000美元的租金价格成交 。地中海始航的船舶方面,一艘61,000载重吨的船舶在杜姆亚特交船,在西非还船,以29,000美元的租金价格成交。随着时间的推移 ,南美洲地区的询盘有所减少。一艘55,000载重吨的船舶在新加坡交船,驶经印度尼西亚,在中国还船,以23,500美元的租金价格成交。再往北,市场显得更加乐观。一艘55,000载重吨的船舶从韩国始航,经澳大利亚往返,在新加坡-日本地区还船,以29,000美元的租金价格成交。印度洋地区交易消息较少。一艘53,000载重吨的船舶从阿里山港口始航,开往孟加拉国 ,以35,000美元的租金价格成交。

灵便型船舶

上周,我们看到波罗的海灵便型船运价指数出现了更强劲的上涨,大多数地区租金价格每天都有所上涨。亚洲地区即期运力短缺,推动租金价格持续上涨。一艘38,000载重吨的船舶从中国华北始航,开往地中海,以32,000美元的租金价格成交。一艘1990建造的45,000载重吨船舶从东南亚开往西非,计划运输矿渣,以19,000美元的租金价格成交。大西洋板块,一艘38,000载重吨的船舶从恰纳卡莱始航,经黑海开往美湾,以21,000美元的租金价格成交。一艘大型灵便型船舶从马尔马拉海始航,经黑海开往欧洲大陆,以20,000美元的租金价格成交。大西洋和太平洋板块定期期租交易都十分活跃。一艘37,000载重吨的船舶从中国华南始航,租期3-7个月,以28,000美元的租金价格成交。一艘35,000载重吨的船舶从中国即期始航,租期较短,以28,000美元的租金价格成交。一艘45,000载重吨的船舶三月初从莱克查尔斯始航,租期2年,以1.1倍于波罗的海灵便型船运价指数的租金价格成交。

成品油油轮

上周中东湾地区TC1航线LR2油轮需求保持稳定,运费指数持平于WS75点左右。中东湾至日本TC5航线55,000吨LR1油轮运费指数仍然保持在WS95点左右,运费指数如要进一步上涨,市场需要出现更多询盘。上周MR油轮交易活跃。TC17航线运费指数上涨18.33点,再次上探WS203.75点,往返航程等价期租租金略高于10,000美元/天。苏伊士运河以西地区,地中海至日本TC15航线80,000吨LR2油轮上周租金价格大幅上涨,触及185万美元水平。阿姆斯特丹至沿海城市洛美TC16航线60,000吨LR1油轮运费指数在触及WS120点的高位后失去继续上涨的动力,收盘回落至WS104.29点。

英国-欧洲大陆地区MR油轮交易随时间推移逐渐减少。英国-欧洲大陆至美国大西洋海岸TC2航线37,000吨油轮运费指数周中一度触及WS175点的高位,收盘回落至WS167.22点,往返航程等价期租租金8,496美元/天。阿姆斯特丹至拉各斯TC19航线37,000吨油轮运费指数 同样上涨7.14点,收报WS155.71点,往返航程等价期租租金8,659美元/天。

南北美洲上周表现亮眼,两条MR油轮航线运费指数均受乐观情绪带动出现大幅上涨。美湾至英国-欧洲大陆TC14航线38,000吨油轮运费指数上涨23.21点,收报WS120.71点。美湾至巴西TC18航线38,000吨油轮运费指数上涨25.36点,收报WS174.29点。大西洋板块MR油轮等价期租租金由10,228美元/天上涨至14,380美元/天。

波罗的海灵便型油轮市场上周几乎没有变化。波罗的海至英国-欧洲大陆TC9航线30,000吨油轮运费指数仍持平于WS210点。地中海地区,灵便型油轮运费指数持续上涨。这一方面是因为新的货运需求不断涌现,另一方面黑海是推动运费上涨的动力。斯基克达港至拉瓦拉港TC6航线30,000吨油轮运费指数上涨46.25点,收报WS241.25点,目前看来下周市场下跌或上涨都有可能。

VLCC油轮

上周,大西洋和中东地区VLCC油轮市场持续走软。中东湾至美湾绕好望角航线280,000吨油轮运费指数持平于WS16-16.25点左右,中东湾至中国航线270,000吨油轮运费指数下跌近1点,收报WS32点,往返航程等价期租租金负13,100美元/天。大西洋地区,西非至中国航线260,000吨油轮运费指数下跌1.5点,收报WS32点,往返航程等价期租租金负12,400美元/天。有消息称,联合石化以这一运费水平租入了去程航线的油轮,装港日期为3月11日。有消息称,美湾至中国270,000吨油轮上周以440万至445万美元的租金价格达成了几笔交易,收盘市场估价为442.5万美元,相较上上周上涨20.6万美元,往返航程等价期租租金负8,200美元/天。

苏伊士型油轮

上周波罗的海各航线交易消息极少,运费指数均未发生变化:尼日利亚至英国-欧洲大陆航线130,000吨油轮运费指数报WS61.5-62点左右,往返航程等价期租租金负1,200美元/天;黑海至奥古斯塔航线135,000吨油轮运费指数报WS70点,往返航程等价期租租金负3,700美元/天;巴士拉港至西地中海航线140,000吨油轮运费指数报WS29.5-30点。

阿芙拉型油轮

杰伊汉港至地中海航线80,000吨油轮运费指数略微上涨1点,收报WS98.5点,往返航程等价期租租金3,000美元/天。北欧地区,霍德角至英国-欧洲大陆航线80,000吨油轮运费指数相较上上周下跌1点,收报WS96.25点,往返航程等价期租租金负4,000美元/天。波罗的海至英国-欧洲大陆航线100,000吨油轮运费指数仍持平于WS83点,等价期租租金4,400美元/天。大西洋另一侧,市场持续上行。墨西哥东海岸至美湾70,000吨油轮运费指数相较上上周上涨12点,收报WS162.5-165点左右,往返航程等价期租租金24,000美元/天。在墨西哥东海岸市场的带动下,加勒比至美湾航线70,000吨油轮运费指数上涨13点,收报WS152.5-155点左右,往返航程等价期租租金17,000美元/天。跨大西洋航线方面,美湾至英国-欧洲大陆航线70,000吨油轮运费指数由开盘的WS120点出头逐步上涨至WS125点、WS132点,最终暂时稳定于WS135点,往返航程等价期租租金13,100美元/天,单程经济效益大幅提升。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)