一、上周油轮市场行情

成品油市场

1.MR市场

东北亚市场继续走低,主要由于中国成品油出口量下降,以及来自LR船的竞争增加。由于中国国内航煤消费下降,未来几周航煤出口预期增加可能为市场带来一定支撑,另一方面,随着船位逐渐累积,运价有可能面临进一步的下跌。东南亚市场十分平静,马来西亚Pengerang炼油厂推迟重启,市场活动增加仍有待时日。

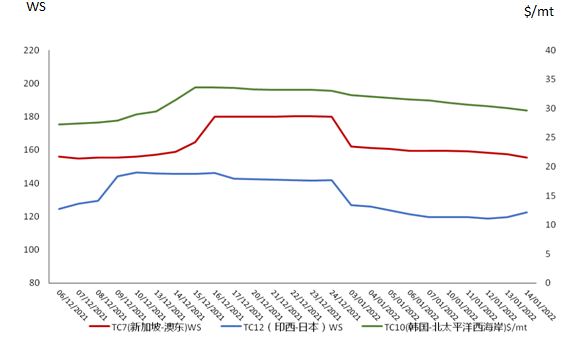

MR 代表航线走势

2.LR市场

苏伊士以东LR2市场平静,船位过剩,运价下跌,可能已经触底;LR1市场同样比较低迷,运价下行。

原油市场

1.VLCC市场:

中东市场船位充足,并且有许多租家转租船在市场上找货,运价小幅下跌。

2.苏伊士市场:

西非市场货物成交不多,船位充足,如果2月初的货物涌入市场,运价有望回升。

3.阿芙拉市场:

北海、波罗的海市场活动低迷,冰级船供给也满足需求,运价下跌。地中海市场上行,利比亚国家石油公司上周二解除了Mellitah和Zawia港口石油出口的不可抗力,为市场提供支撑。东北亚市场走弱,船东争抢货盘,运价小幅下跌。

二、燃油价格

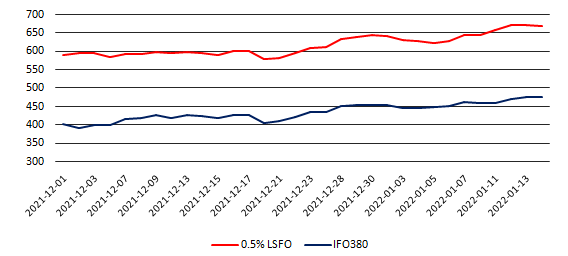

上周新加坡高硫380cst燃料油均价469美元/吨,较前一周均价上涨17.6美元/吨,0.5%低硫燃料油均价662.9美元/吨,较前一周均价上涨32.1美元/吨。

三、国际油价

国际原油价格继续上行。供应趋紧态势仍在叠加需求前景向好,且美元下跌带来利好支撑,国际油价升至两个半月以来的最高点。上周五(1月14日)美国WTI期货合约结算价每桶83.82美元;伦敦洲际交易所布伦特原油期货合约结算价每桶86.06美元。

四、市场短新闻

1.中国20年来原油进口量首度下滑

根据中国海关总署1月14日发布的数据,中国2021年的原油进口量从2020年的5.439亿吨下降至5.1298亿吨,降幅达5.4%。与此同时,天然气的进口量却在创记录地增长,同比增幅达19.9%。

2.交通运输部启用国内水路运输电子证照

1月15日,交通运输部水运局发文,“自2022年1月13日起,对我局办理的国内沿海省际旅客、散装液体危险货物水路运输许可事项启用电子证照,启用的电子证照范围包括《国内水路运输经营许可证》《船舶营业运输证》,纸质证照与电子证照同时颁发,具有同等法律效力”。

3.2021年俄罗斯海外石油供应量减少3.2%

2021年俄罗斯的海外石油供应量减少3.2%,达2.018亿吨,而2021年沿东西伯利亚-太平洋石油管道对中国的石油出口量及经哈萨克斯坦的运输量保持不变为4000万吨,这一出口量也是2022年的预期值。

4.2022年中国海洋原油产量预计增至5760万吨

中国海油集团能源经济研究院1月14日在北京发布的《中国海洋能源发展报告2021》预测,2022年中国海洋油气产量将不断提升,预计原油产量达到5760万吨,同比上涨约5.4%,占全国原油增量的80%左右,继续保持全国石油增量的领军地位;天然气产量突破200亿立方米,同比上涨约6.7%,占全国天然气增量的12%左右。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)