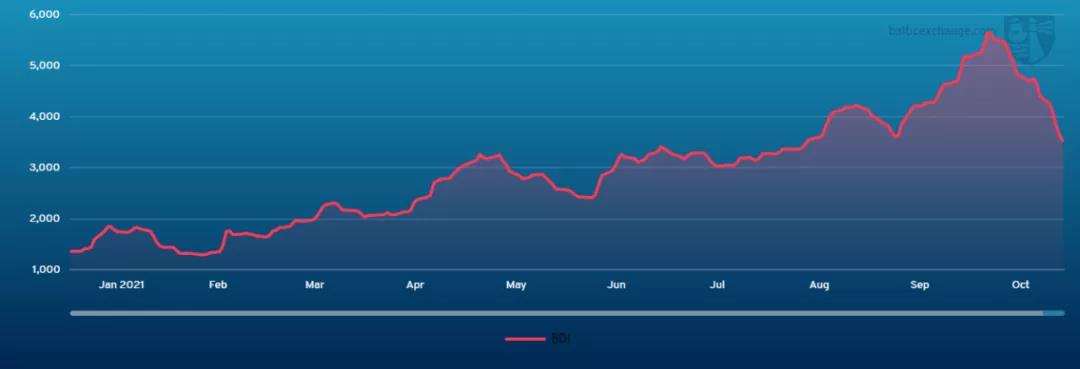

海岬型船舶

海岬型船舶市场上周情况严峻。有消息称,运力开始堆积,许多地区交易活动极少。海岬型航线 (5TC) 租金价格相较上上周下跌15,398美元,收报36,065美元。太平洋板块上周早些时候承压,但时至周中,租金价格已经触底,其价差与大西洋板块相比仍然较大。上周周末收盘时,跨太平洋C10航线回升至32,979美元。跨大西洋C8航线整整一周都在寻求底部支撑,最终周五单天下跌4,300美元,收报41,600美元。太平洋板块和大西洋板块之间巨大的差异导致上周极少的大西洋板块交易难以确定租金价格。第四季度剩余时间票据市场强劲的现货溢价则让市场情况变得更加复杂。巴西至中国航线租金价格上周受到重挫,C14空放航线期租租金价格下跌至28,195美元。虽然目前租金价格相较十月初的高点已经腰斩,但第四季度旺季才刚开始没多久,交易者认为当前运价仍处于强劲水平。

巴拿马型船舶

上周巴拿马型船舶市场所有航线租金价格都大幅下跌,前半周匮乏的交易活动更是无力阻止租金价格下滑。新低点出现后,运费报价有所回升,至少足以维系目前的租金水平。大西洋板块出现了一些阻力,或许租金价格已经触底,尤其从粮食货运的最新成交中可略见端倪。然而,太平洋板块短期前景仍显疲软,北太平洋地区的粮食和澳大利亚的煤炭货运需求稀少,运力不断增长,因此下周租金价格可能会进一步下跌。波罗的海巴拿马型船舶运价指数 (BPI) 上周一开盘时报4,328点,周末收盘时下跌432点,报3,896点。巴拿马型航线 (Panamax5TC) 租金价格下跌3,891美元,收报35,061美元。上周成交了一些定期期租业务。海伦娜星号 (StarHelena,82,150载重吨,造于2006年) 以32,000美元的租金价格成交,租期约9个月。中世纪千叶号 (MediChiba,81,400载重吨,造于2016年) 以22,750美元的租金价格成交,租期30-34个月。神奇凤凰号 (MagicPhoenix,76,638载重吨,造于2008年) 以102%于BPI74的租金价格成交,租期9-12个月。

极限灵便型/超灵便型船舶

由于许多地区新询盘有限,可用运力增加,极限灵便型/超灵便型船舶市场出现了方向上的变化。定期期租业务有限。一艘63,000载重吨的船舶从中国始航,租期8-10个月,租金价格与运价指数挂钩,以114%于波罗的海超灵便型船运价指数 (BSI) 10TC的租金价格成交。大西洋板块过去几周的收益出现暴跌。一艘56,000载重吨的船舶在密西西比河西南港口 (SW Pass) 交船,开往东南亚,以略高于50,000美元的租金价格成交。与此同时,跨大西洋航线极限灵便型船舶租金价格报45,000-50,000美元。欧洲大陆其他地区出现了更多阻力,一艘56,000载重吨的船舶将废料运往地中海东部地区,以41,000美元的租金价格成交。亚洲地区始航的船舶需求同样有所减少。一艘超灵便型船舶从长江口始航,往返印度尼西亚,以21,000美元的租金价格成交。与此同时,北太平洋往返航线方面,一艘56,000载重吨的船舶从日本始航,驶经美国西海岸,在东南亚还船,以31,000美元的租金价格成交。目前所有交易者都在关注这一趋势是否会延续到下周。

灵便型船舶

上周波罗的海灵便型船运价指数 (BHSI) 出现了一些下跌的迹象,大西洋板块和太平洋板块双双走软。交易者指出,是新询盘的匮乏导致了这一情况的出现。中国港口的拥塞问题已经得到了缓解,这可能是由于即将到来的冬奥会带来的行业收缩。一艘39,000载重吨的船舶从中国华北始航,经独联体国家回返中国,以26,000美元的租金价格成交。一艘33,000载重吨的船舶在长江口交船,经澳大利亚回返中国,以28,000美元的租金价格成交。美湾地区的上涨势头发生了变化,HS4航线出现了这段时间以来的首次下跌。一艘38,000载重吨的船舶从墨西哥东海岸始航,驶经美湾和中美洲西海岸,在克里斯托瓦尔还船,以40,000美元的租金价格成交。定期期租方面交易活跃。一艘33,000载重吨的船舶从鹿特丹始航,租期至少4-6个月,在大西洋板块还船,以35,000美元的租金价格成交。一艘33,000载重吨的船舶从普拉塔港始航,租期6-8个月,在大西洋板块还船,以35,000美元的租金价格成交。

VLCC油轮

随着中国和其他租家在中东和大西洋板块的活跃程度提高,VLCC油轮市场租金价格出现了进一步上涨。中东湾至美湾绕好望角航线280,000吨油轮租金价格上涨1点,收报WS22.5点左右。中东湾至中国航线270,000吨油轮租金价格上涨2.5点,收报WS46点,往返航程等价期租租金5,200美元/天。大西洋板块,西非至中国260,000吨油轮上周租金价格再次上涨2点,收盘价略高于WS48点 (往返航程等价期租租金8,800美元/天) 。美湾至中国270,000吨油轮租金价格相较上上周上涨75,000美元,收报556.25万美元 (往返航程等价期租租金9,600美元/天) 。

苏伊士型油轮

西非市场租金价格略微下跌。尼日利亚至英国-欧洲大陆航线130,000吨油轮租金价格下跌约3.5点,收报WS75点,往返航程等价期租租金约7,400美元/天。黑海至地中海航线135,000吨油轮租金价格持平于WS85点左右 (往返航程等价期租租金约6,300美元/天) 。中东至地中海市场上周趋于平静。据消息,仅一位希腊船东与一位希腊租家以WS50点的租金价格达成了一笔巴士拉港至希腊航线的租船交易。巴士拉港至拉瓦拉港航线140,000吨油轮租金价格目前收报WS48点,相较上上周下滑1点。

阿芙拉型油轮

地中海市场相当稳定。杰伊汉港至拉瓦拉港航线80,000吨油轮租金价格上涨22.5点,收报近WS135点 (往返航程等价期租租金18,600美元/天) 。北欧市场,跨北海地区80,000吨油轮租金价格上涨8点,收报约WS117点 (往返航程等价期租租金约5,900美元/天) 。波罗的海至英国欧洲大陆航线100,000吨油轮租金价格上涨6.5点,收报WS88.5-89点左右 (往返航程等价期租租金约8,600美元/天) 。大西洋的市场整体仍在逐步下跌。美湾至英国-欧洲大陆航线70,000吨油轮租金价格再次下滑3.5点,收报W124点 (往返航程等价期租租金10,300美元/天) 。加勒比至美湾航线70,000吨油轮租金价格下跌4点,收报WS145点 (往返航程等价期租租金15,200美元/天) 。墨西哥东海岸至美湾航线70,000吨油轮租金价格相较上上周下跌3.5点,收报WS149点 (往返航程等价期租租金18,400美元/天) 。

成品油油轮

上周,中东湾市场情况有所好转。随着时间的推移,交易活动日渐活跃,租金价格逐步攀升。TC1航线LR2油轮租金价格上涨2.86点至WS95.36点,往返航程等价期租租金3,616美元/天。LR1油轮租金价格同样出现上涨。中东湾至日本TC5航线55,000吨油轮租金价格上涨3.71点,收报WS128点,往返航程等价期租租金8,602美元/天。MR油轮跳涨幅度最大。中东湾至东非TC17航线35,000吨油轮上涨8.34点,收盘价报WS195.42点。

地中海灵便型油轮市场方面,交易活动令船只持续被订,但租金价格仍然承受着压力。斯基克达港至拉瓦拉港TC6航线30,000吨油轮租金价格下跌13.87点,收盘价报WS146.13点。LR2油轮方面,地中海至日本TC15航线80,000吨油轮租金价格上探,收盘价报185万美元左右。

上周早些时候,波罗的海灵便型油轮市场出现了一些势头。随着询盘量增加,租金价格先上涨至WS160点左右,随后有所回落。波罗的海至英国-欧洲大陆TC9航线30,000吨油轮租金价格上涨26.07点,收盘价报WS152.86点。

英国-欧洲大陆MR油轮方面,上周初市场出现较多询盘,推动跨大西洋板块租金水平上涨。英国-欧洲大陆至美国大西洋海岸TC2航线37,000吨油轮租金价格上涨5.56点至WS125点,本文撰写之时,市场仍对租金价格进一步上涨抱有信心。阿姆斯特丹至拉各斯TC19航线37,000吨油轮也表现出了持续的坚挺态势,目前租金价格稳定于WS125点。

LR1油轮方面,阿姆斯特丹至沿海城市洛美TC16航线60,000吨油轮保持平稳,目前租金价格继续徘徊于WS100点。

美洲地区,租船需求重新出现,推动租金价格上涨。美湾至英国-欧洲大陆TC14航线38,000吨油轮租金价格上涨22.85点,收报WS100.71点。美湾至巴西TC18航线38,000吨油轮租金价格上涨23.21点,收报WS143.21点。

大西洋板块MR油轮等价期租租金由2,892美元/天上涨至6,865美元/天。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)