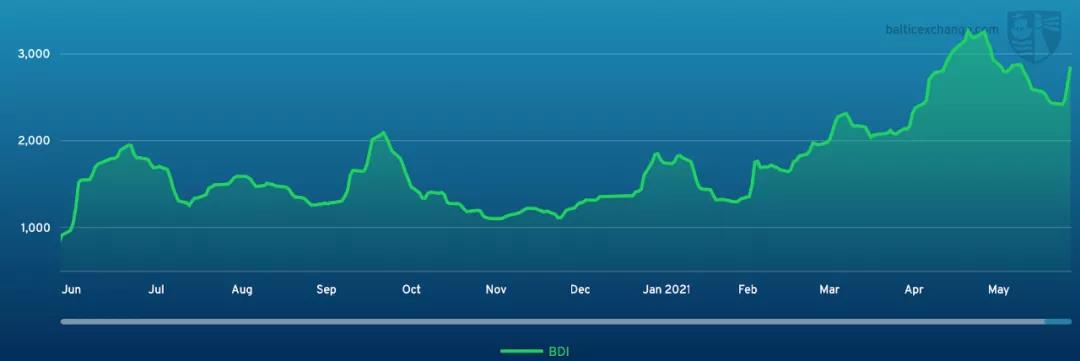

海岬型船舶

上周后半段海岬型船舶市场大幅上涨,弥补了自5月收盘周以来的大部分跌幅。海岬型航线(5TC)上周开盘价为相对较低的20,933美元,上周早些时候小幅下跌至19,845美元,随后强劲反弹,上周收盘价为27,752美元。票据市场在上周中段热闹非凡,远期运费协议市场成交量飙升,市场似乎出现了转机。在过去一个月里,北大西洋板块一直努力进行更多的航运活动,去程航线运量有所上升,与运价指数之间存在显著的溢价。去程航线C9上涨11,385美元,收报48,750美元。从巴西到远东的C3航线上,上周的装船日期分别处于月末和月初,且问题船只在早些时候也被加以利用。到上周中,市场关注的焦点是7月上半月的装船,当时的投标报价呈现了大幅飙升的状态。虽然太平洋板块在初期试图保持稳定,但西方航线的上涨让东方航线的船东们变得更加强硬,提高了报价。据说,由于贸易商对船只的需求高涨,市场上的期限利息非常高。看来2021年下半年的利息额将会超过上半年。

巴拿马型船舶

巴拿马型船舶市场在周中活跃起来,南美和北美的强劲表现推动了租金上升。狂热的远期运费协议市场也给了上周的市场带来了一些牵引力,大量的交易以更高水平达成,特别一艘安装有洗涤器的新造82,000载重吨船舶由中国造船厂交船,一年的雇佣费用达到27,000美元。上周开始时大西洋板块北方运力统计非常紧张。由于以矿物和谷物为代表的需求强劲,租家们争相出价,而船东们却不为所动。上周周中,南美东海岸出现了一轮定价活动,这反过来又为此前相对平稳的亚洲市场提供了额外支持。现在太平洋板块往返航程的租金价格超过了3万美元,如从印尼至日本还船的航程租金价格为3.5万美元。

极限灵便型/超灵便型船舶

定期期租业务上周非常繁忙,一艘于唐津空置的63,000载重吨的油轮租金为3万美元,租期5至7个月。一艘在新加坡空置的类似大小的船只开盘价为一年24,000美元。一艘极限灵便型船舶在卡西姆港交船,租金价格为32,000美元,租期4到6个月。来自美湾的船只数量激增,将相关海湾航线推高至今年的最高点,经纪商表示,这主要是由于该地区的运力短缺。一艘61,000载重吨的船从美国东海岸到欧洲大陆的租金价格为4.5万美元。据报道,从南美东海岸出发前往日本的极限灵便型船舶的租金价格为22,500美元,外加125万美元的空放津贴,前往菲律宾的52,000载重吨的租金价格为2.1万美元,外加100万美元的空放津贴。从印度洋出发至远东的一艘53,000载重吨船舶于巴基斯坦船交船,租金价格约为3.6万美元,一艘通过阿拉伯湾到达印度东海岸的56,000载重吨的达曼船的租金价格约为3.7万美元。

灵便型船舶

最近几天,亚洲市场的情况发生了变化,上周三条航线都出现了积极的走势。经纪人的总结是货物要多一些,空置即期运力要少一些。长江口前往欧洲大陆一艘38,000载重吨的空置船舶的租金价格为28,500美元。上周早些时候,一艘33,000载重吨、从长江口前往印尼-菲律宾并空置的船舶,租金价格为1.9万美元。大西洋板块的情况的得到了持续的稳步改善,经纪人表示,现在南美东海岸的船只空置量有所增加。一艘从巴西南部前往欧洲大陆的32,000载重吨的船舶租金价格为2.6万美元。一艘39,000载重吨船舶于SW Pass交船,基于欧洲大陆交船的船舶租金价格为2万美元。6月16日至22日,一艘28,000载重吨、于基韦斯特岛空置的船舶被定为两到三个载货航程,并可在全球范围内还船,租金价格为1.9万美元。6月中旬,一艘于SW Pass空置的35,000载重吨船舶租金在保持了3至5个月的平稳水平后,于大西洋板块(不包括西部和南非)还船,租金价格为20,850美元。

VLCC油轮

中东地区至美湾(途经海角/海角)的280,000吨的船舶的市场继续被评估为WS18-18.5水平,而至中国的270,000吨船舶的运价则下降了1个点,略高于WS31(往返等价期租租金为负4,100美元/天)。在大西洋板块,西非至中国的260,000吨船舶运价已下跌1.5个点,收报WS32.5(等价期租租金为负1,500美元/天),美湾至中国的270,000公吨的船舶的运价又下跌10万美元,略低于410万美元(等价期租租金约为2,100美元/天),据报道,雪佛龙已将2012年建造的英格丽至韩国的运价定为407.5万美元。

苏伊士型油轮

黑海至地中海的135,000吨油轮租金价格保持在WS57.5水平(往返等价期租租金约为负6,700美元/天),而尼日利亚至英国-欧洲大陆130,000吨油轮租金价格保持在WS47.5水平(往返等价期租租金为负2,300美元/天)。巴士拉港口至地中海的140,000吨油轮租金价格下跌1个点,收报WS23。

阿芙拉型油轮

地中海市场租金价格有所上升,杰伊汉港至拉瓦拉港航线80,000吨油轮租金价格回升4点,略低于WS90(往返航程程租约为2,400美元/天)。北欧跨北海地区80,000吨的租金价格保持平稳,收报WS91(等价期租租金为负3,400美元/天),而波罗的海至英国欧洲大陆的100,000吨的租金价格则比一周前的将低了1.5个点,收报WS63.75水平(等价期租租金为负2,000美元/天)。大西洋板块彼岸的市场似乎已经走出低谷,加勒比至美湾以及墨西哥东海岸至美湾的70,000吨租金价格一直稳定在WS80水平左右(等价期租租金分别为负2,600美元/天和1,700万美元/天)。美湾至英国-欧洲大陆的70,000吨租金价格缓慢回升了4个点,收报WS72.5(这表明往返等价期租租金约下降了1,000美元。显然,如果是基于单程经济,这个数据会更积极)。

成品油油轮

上周伊始,中东湾地区的LR2油轮租金下降了近3个点,降至WS76.25。此后,租家无情地削减租金,已将船东们逼至极限。目前至日本的750,000吨市场租金价格处于WS75水平。LR1油轮的表现稍好一些,运力与需求平衡很好,55,000吨的市场已将抬升几个点,略超过WS90点。MR油轮面临下行压力,进入东非的35,000吨油轮租金已下跌约7个点,目前徘徊在WS160左右。对于从欧洲大陆交易MR的船东来说,这是令人失望的一周。美国大西洋海岸37,000吨油轮租金从略超过WS120下降到WS105,然后恢复到WS110。此后,市场出现波动,据报道某次交易曾回落至WS105,但据说现在WS115水平的价格协议已经达成了。对船东来说,一个好消息是从美湾到英国-欧洲大陆的38,000吨回程航线市场有所改善。上周早些时候,美湾的大量询盘对运力减少有所帮助,租金又回升至略超过WS90,该市场曾一度跌破了WS65。不出所料,巴西受到了冲击,目前租金略超过WS130点,与上周初的WS105形成了对比。对于在地中海从事30,000吨成品油油轮贸易的船东来说,这又是一个让人想要忘记的一周。尽管现在运力的略微收紧给了船东了一些安慰,但租家将租金进一步挤压下调了7.5个点至WS127.5水平。

03-20 来源:世界海运

04-24 来源:信德海事网

03-27 来源:信德海事网

03-24 来源:信德海事网

03-04 来源:新华财经

08-31 来源:信德海事网

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

10-30 来源:信德海事网

02-13 来源:信德海事网

08-21 来源:信德海事网

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)