一、市场综述

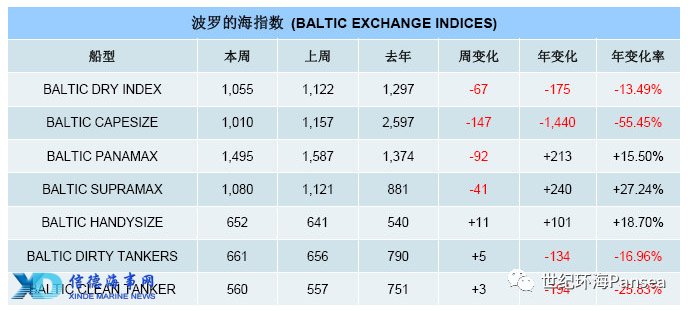

本周干散货运输市场,运价指数整体下跌。其中,海岬型船运价指数跌幅达147点,巴拿马型船运价指数下跌92点,超灵便型船运价指数下滑41点,最终波罗的海干散货综合运价指数(BDI)下行67点,收于1,055点,跌幅为5.97%。

海岬型散货船5条航线平均日租金8,339美元,较一周前下跌10.37%;卡姆萨尔型散货船5条航线平均日租金13,616美元,较一周前下跌4.75%;巴拿马型散货船4条航线平均日租金12,011美元,较一周前下跌5.10%;超灵便型散货船10条航线平均日租金12,023美元,较一周前下跌3.72%;超灵便型52K散货船平均日租金11,547美元,较一周前下跌5.06%;灵便型散货船6条航线平均日租金9,577美元,较一周前上涨1.11%。

新造船市场,希腊船东Kyklades Maritime已经在现代重工订造了2艘319,000载重吨VLCC,新船将在2019年末至2020年初交付,每艘造价预计低于8,500万美元。去年年底,Kyklades重返VLCC领域,在现代重工订造了4艘VLCC。当时,有消息称,该系列VLCC以每艘8,375万美元的价格出售给Ocean Yield。之后,Kyklades的附属公司Okeanis Marine Holdings以光船租赁的形式租入这些VLCC,为期15年。这4艘新建VLCC将于2019年第二季度至第三季度交付。日本船东JX Ocean在日本联合造船(JMU)下单订造了1艘300,000载重吨VLCC,新船将在2020年交付。这是JX Ocean在日本联合造船订造的第二艘VLCC,第一艘312,000载重吨VLCC计划在今年11月交付。希腊油船船东Panthon Tankers的关联公司Alpha Gas在韩国大宇造船下单订造了2艘173,400立方米LNG船。这2艘LNG船总价值约为3.7亿美元,预计将在2020年年底交付。

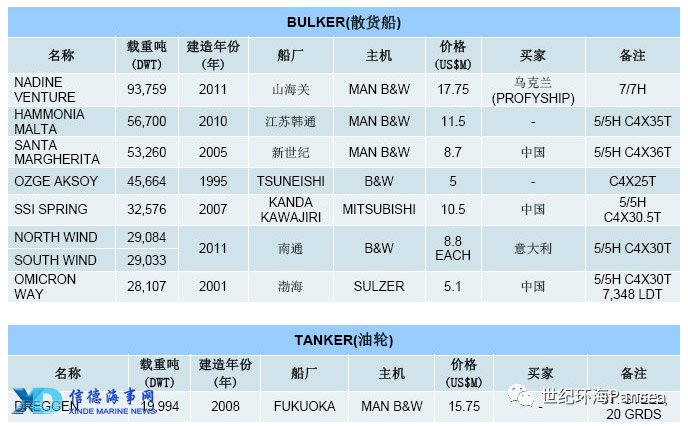

散货二手船市场,超巴拿马型散货船“NADINE VENTURE”(93,759载重吨,2011年山海关建造,7舱7口)以1,775万美元出售给乌克兰PROFYSHIP。超灵便型散货船“HAMMONIA MALTA”(56,700载重吨,2010年江苏韩通建造,5舱5口,4X35T克令吊)以1,150万美元出售。超灵便型船“SANTA MARGHERITA”(53,260载重吨,2005年新世纪建造,5舱5口,4X36T克令吊)以870万美元出售给中国买家,此次卖家在2016年3月购入此船,当时的购入价格为360万美元。大灵便型散货船“OZGE AKSOY”(45,664载重吨,1995年日本TSUNEISHI建造,4X25T克令吊)以500万美元出售。灵便型散货船“SSI SPRING”(32,576载重吨,2007年日本KANDA KAWAJIRI建造,5舱5口,4X30.5T克令吊)以1,050万美元出售给中国买家,该船上一次交易在2017年3月,当时的成交价格为670万美元,原船名为“CAMPANULA”。灵便型姊妹船船“NORTH WIND”和“SOUTH WIND”(29,084/29,033载重吨,2011年江苏南通建造,5舱5口,4X30T克令吊)以每条880万美元打包出售给意大利买家。木材船“OMICRON WAY”(28,107载重吨,2001年渤海建造,5舱5口,4X30T克令吊)以510万美元出售中国买家。

油轮二手船市场,本周成交较少。日本建造的不锈钢化学品船“DREGGEN”(19,994载重吨, 2008年日本FUKUOKA建造,20个不锈钢货舱) 以1,575万美元出售。

拆船市场,本周次大陆的拆船价格再次走低,经历了年初有些异常的高价位,拆船价格最终还是要回落到相对正常的范围。孟加拉市场,拆船价格进一步下跌,当前船东和现金买家面临的主要挑战是如何将他们手上的这些高价待拆船舶顺利脱手。印度市场方面,此前印度市场与孟加拉市场的拆解价格相差达到近20美元/轻吨,基于价格差的存在,现金买家一直不愿将他们的船只送往印度拆解。值得注意的是,目前印度当地钢板价格显示出一些复苏的迹象,未来几周的走向或许会发生变化。巴基斯坦市场,本周一些PSBA的高级官员亲自赶赴巴基斯坦奎塔市,就液货船进口一事与相关政府部长进行商谈,然而目前还没有显著的进展。除此之外,巴基斯坦卢比兑美元汇率的持续走软又进一步抑制了终端买家的热情。中国市场的拆船价格跌至200美元/轻吨甚至以下,与次大陆相比已明显不具有优势。国际方面,业界人士都密切关注中美贸易战,针对美国发起的进口钢铁和铝232措施,中国政府自4月2日起对自美进口的128项产品开始加征15%或25%的关税。

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

![[第9周] 船舶交易市场周报](/uploads/allimg/250305/1-2503051133170-L.png)

![[第8周] 船舶交易市场周报](/uploads/211015/211119/250226/1-25022611260N29.png)